中国能建2025年年报分析(一)

潮涨潮落白姓碑

· 广东

周五晚上看到公告,归母净利润下滑了30%,心里确实“咯噔”一下。对于一家向来经营平稳的红利股来说,这个下滑幅度可以称得上“黑天鹅”事件。

不过还是得沉下心来,把年报一点点分析出来,才能搞清楚下滑的因由,预判未来的趋势。初步扫了一眼,心里大概有些分析的重点了,可能需要分十个章节左右。至于分析顺序,我就不按券商研报那套总分总的流程来了,还是顺着自己的思路,先写自己最关心的内容。

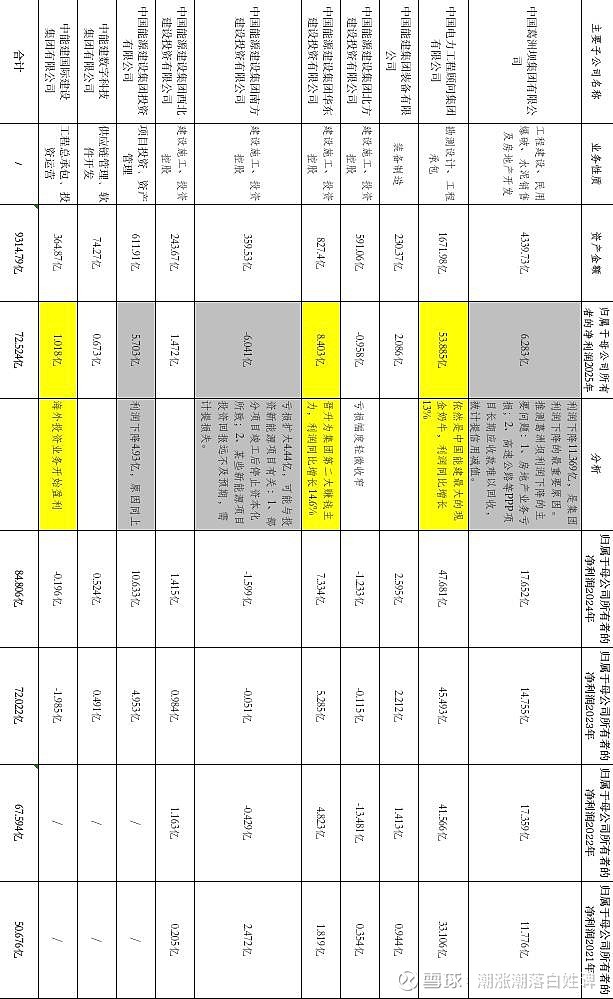

打开年报,我几乎是直奔“主要控股参股公司分析”而去,就想搞清楚是不是能建置业(房地产板块)拖了后腿?

结果确实如此,能建置业的上级公司——葛洲坝集团,利润出现了大幅下滑,从17.65亿下滑至6.28亿,对集团整体业绩的拖累达到了-11.37亿。(我整理了一张主要子公司利润表与往年数据做了对比,各位有时间可以仔细看)。没时间直接上总结:房地产业务的亏损、新兴业务盈利能力不足以及近年来扩大投资带来的短期阵痛,是集团利润下滑的三大主因。也有积极的一面:中电工程和华东公司的盈利依然保持稳健增长,海外投资业务成功扭亏为盈。这说明,勘察设计和华东业务仍然是集团业绩的“压舱石”。

另一方面,2025年主要子公司合计利润为72.52亿,比2025年58.4亿元的归母净利润还多出约14亿元。这表明,归母净利润的下滑更像是一次短期波动,未来有较大概率得到修复。通常情况下,集团归母净利润应高于主要子公司利润之和,这也从侧面印证了当前的利润水平存在修复空间。(回顾2021至2024年,主要子公司利润合计为275亿元,而同期集团归母净利润为307.1亿元。)