展望2026年系列之亚太股份

一、公司简介

浙江亚太机电股份有限公司成立于2000年12月7日,公司大股东为亚太机电集团有限公司,持股36.41%,实际控制人和受益人为黄来兴。2009年8月28日,在深圳证券交易所(主板)上市。

企业专注于汽车基础制动系统、汽车底盘电子智能控制系统、轮毂电机及线控底盘的开发与生产,产品包括ABS、EPB、ESC等电子制动系统。

公司具备轮毂电机、逆变器调速模块等核心部件的研发能力,并为物流车领域提供专用底盘平台解决方案。亚太股份(002284.SZ)入选中国机械企业500强和2025年省级制造业单项冠军企业,并获评2025年省级智能工厂。公司在汽车零部件行业具备技术优势,线控制动系统和线控转向技术为智能化和自动驾驶汽车提供执行系统方案。随着汽车产业电动化、智能化趋势显现,亚太股份通过优化产品结构和工艺提升制造能力,业绩稳步增长。亚太股份在智能驾驶领域持续发力,其线控制动系统和角模块技术已应用于多款车型的冬标试验,为高阶智能驾驶提供系统化解决方案。公司通过开展铝期货套期保值业务,以应对原材料价格波动风险,保障生产经营的稳定性。

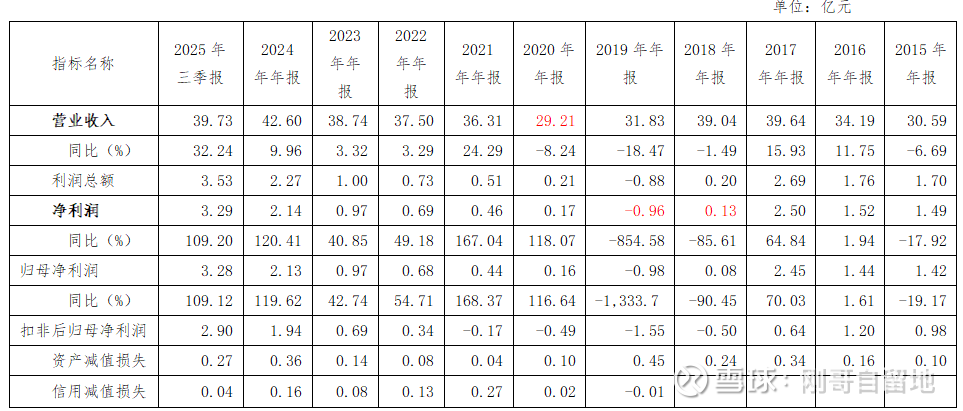

二、财务数据分析

2017年,公司净利润创2.5亿元,之后因传统业务(ABS、盘式制动器)见顶,行业下行,利润持续下滑,2022年受到口罩冲击+转型阵痛,业绩触底,营收创10年新低仅为29.21亿元。21年之后,新能源业务爬坡,利润逐步回升,24年业绩爆发拐点,线控制动放量+结构优化,营收达到42.60亿元,创历史新高。

根据业绩预告,2025年,预计归属于上市公司股东的净利润为4.7-5.7亿元,同比增长120%-170%,主要是2025年汽车行业持续增长,特别是新能源汽车实现高速增长,公司坚持以技术创新为引领,积极开拓市场,实现营收较大幅度增长;其次,公司持续完善精益管理措施,实现内部降本增效,全面提升了经营效率和市场竞争力,推动公司业绩稳步增长。公司非经常性损益金额4650万元左右,主要为公司收到的政府补助及理财收益,具体分析如下:

1、线控制动(IBS/One-Box)大规模量产,营收占比提升至30%+,毛利率25%+,显著拉动整体盈利。

2、新能源客户占比突破40%,配套比亚迪、零跑、长安、红旗等,订单爆发。

3、规模效应+降本,毛利率连续4年提升(13.7%→20.1%),净利率从0.6%→8.3%。

4、财务费用优化:可转债到期,利息支出减少,进一步增厚利润。

三、股价表现回顾

目前公司股价16.40,总市值为121.21亿元,市盈率(动)27.68,市净率3.79,股价最高位2015年达过28.71,2018年股价最低到3.76,之后一路上涨,近三年股价区间及涨幅如下:

2023年,7.08-8.77,+23.87%,股价小幅反弹、区间震荡。

2024年,8.77-7.74,-11.74%,业绩验证、估值消化、股价回调。

2025年,7.74-14.93,+92.89%,业绩兑现、股价翻倍、弹性凸显。

四、展望后市

亚太股份未来营收和净利润大概率将保持持续增长,短期(2026年)确定性高,中长期(2027-2030年)具备高增长潜力,但需关注行业竞争、技术迭代与产能落地风险。

1、短期(2026年):订单密集交付,增长确定性强。

在手订单充足:合计约37亿元,三大核心项目(IBS10亿、EPB38亿、前卡钳15亿)2026年Q1起陆续量产,预计年贡献利润5-5.9亿元。

机构预测:2026年营收约67亿元(同比+23.6%),净利润5.6-6.8亿元(同比+24%-51%)。

核心逻辑:国内经济型智能车销量增长、客户份额提升、产品高端化(IBS/EMB)。

2、中长期(2027-2030年):技术+产能+行业三重驱动。

技术迭代:EMB电子机械制动系统预计2026年量产,单车价值量与毛利率显著提升;线控制动市场规模预计从280亿增至650亿,年复合增速超50%。

产能扩张:摩洛哥工厂2027年投产,形成国内+海外双基地,打开全球市场,海外业务盈利弹性更大。

行业红利:L3自动驾驶普及、新能源汽车渗透率提升、底盘域控制器国产化替代,线控底盘需求爆发。

机构预测:2027年净利润6.9-9.6亿元(同比+41%),三年复合增速约48%。

3、风险提示

行业竞争加剧:线控制动赛道玩家增多,价格战可能压缩毛利率。

技术迭代风险:EMB 等新产品量产不及预期,或被新技术替代。

产能落地风险:摩洛哥工厂建设、爬坡进度不及预期。

宏观与客户风险:汽车销量不及预期、单一客户依赖、原材料价格波动。

亚太股份正处于传统制动→智能底盘的转型拐点,2026年业绩兑现确定性高,2027年后随EMB量产与海外产能释放,增长有望提速。若行业与公司经营顺利,未来3-5年营收、净利润有望保持较高速的复合增长。

投资有风险,入市需谨慎。