【美股专栏】高股息红利股(二)卡夫亨氏-接近7%股息率的番茄酱公司

你可能没听过这家公司,但只要你去过KFC就肯定吃过它家的亨氏番茄酱。

写卡夫亨氏(KHC),主要还是在01-21日,KHC经历了一次大跌,最低触达-7%,收盘-5.7%,股息率达到了7%的水位。大跌的原因主要是市场传闻股神巴菲特旗下投资机构或将减持卡夫亨氏的股份,无疑对已经经历了一年多下跌的KHC雪上加霜。

(如果你觉得本文好的话,希望动动小手评论转发哈。当前作者首要的分析对象是以能够带来现金流的红利股这一类,会慢慢拓展,比如美股的科技、加密货币等公司)

1、 主营业务

KHC是全球最大的食品和饮料公司之一,业务横跨调味品、乳制品、肉类及冷冻食品。拥有 Heinz(番茄酱)、Kraft(奶酪/通心粉)、Philadelphia(奶油芝士)等多个年销售额超10亿美元的标志性品牌。

然而由于近几年业绩不理想,KHC正计划于2026年进行分拆,分拆后的两大核心板块为:

● 全球风味提升公司(Global Taste Elevation Co.): 汇集亨氏番茄酱、卡夫芝士、味事达酱油等高增长、高毛利的调味品与调味汁业务。

● 北美杂货公司(North American Grocery Co.): 聚焦美国本土成熟市场,承载奥斯卡梅耶热狗、Lunchables午餐肉等品牌知名度高,但与健康饮食潮流相悖的现金牛业务。

当时拆分消息公布的时候,巴菲特也反对,认为拆分计划成本高昂且具有破坏性,对这项计划其实并不赞成。

2、营收状况

当前KHC面临业绩增长乏力和转型难题,一方面是近年来健康化趋势增长较为明显,消费者对于传统高糖类的食品会更加抵触;另一方面,市场上也面临着诸如亿滋国际、通用磨坊、荷美尔食品、康尼格拉等其他竞争对手。

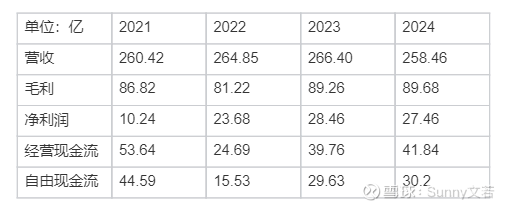

这是2021~2024四年的营收指标,直接看感觉还算平稳,但如果看最近2年季度报表,可以看到其实最近2年营收利润一直同比下降。

3、现金流与分红

然而好的一方面,公司从15年上市以来一直稳定分红,特别是19年以来一直稳定在每股1.6美刀/年,公司每年派息支出约为19.3亿美元。以当下23.5左右的价格,股息率约为6.79%,已经高于很多国内的公司了,在美股市场上也算属于高分红。其现金转化率常年保持在100%以上。2025年自由现金流预测约为35亿美元,足以覆盖派息支出。这意味着即便利润不增长,只要现金流不崩坍,KHC的股息是非常安全的。

4、 当下估值

当下KHC的静态市盈率在10.41(往年15-20之间),动态亏损,市净率0.67。亏损的原因在于2025Q2计提了大额的非现金减值,主因是股价与市值持续走低,触发资产价值重估。但这个并不影响现金流,未出现实质性经营亏损。

5、 交易策略

对于我来说,卡夫亨氏股息率接近7%已经出现了显著的性价比,就如前面所说,只要现金流不崩,维持每年1.6元的分红,当下的股价安全边际较高且有股息率垫底,后续还有分拆后估值重估的潜力。

但同时也有潜在的风险,一方面目前该公司未来肉眼可见的没有高增长,另一方面若是拆分后仍然没有困境反转,叠加全球通胀压力下,消费者转向更低价品牌的趋势若加速,可能会打击其现金流。

$卡夫亨氏(KHC)$ $红利ETF(SH510880)$ $纳斯达克ETF(SH513300)$

(随便选的,本文仅个人意见,不做推荐,投资有风险,入市需谨慎)

该专栏历史文章链接: