当房企濒临退市:数据告诉你谁在抄底!

一、濒死房企的意外转机

一、濒死房企的意外转机

最近资本市场最引人注目的莫过于*ST金科(000656)的重整进展。这家曾经濒临退市的千亿级房企,如今正迎来命运的转折点。公告显示,公司将按每10股转增10股的比例实施资本公积转增股本,预计转增52.94亿股。这个"1+1+N"的创新性框架由长城资产主导设计,得到了重庆市政府和各方支持。

作为长期关注资本市场的观察者,我注意到一个有趣的现象:每当这类重大事件发生时,市场反应往往出人意料。有人欢呼雀跃,认为这是抄底良机;也有人嗤之以鼻,觉得这不过是垂死挣扎。但真正值得思考的是:在这背后,机构投资者究竟是如何看待和操作的?

二、历史不会简单重复人们总喜欢从历史中寻找答案,但股市从不会简单地重复历史。十年前的地产危机与今日有何不同?五年前的债务重组与现在又有何差异?这些问题看似简单,实则暗藏玄机。

记得马克·吐温说过:"历史不会重演,但总会押韵。"这句话在资本市场尤为适用。我们研究历史的价值不在于预测未来会如何重复过去,而在于理解当时市场参与者的心态和决策逻辑。

就拿金科这次重整来说,"优质资本+央企AMC+地方国企"三方重整产业投资人的组合模式确实创新。但更值得关注的是,这种模式背后反映出的资金运作规律——大资金永远在寻找确定性更高的机会。

三、数据揭示的真相说到这里,不得不提我这些年使用的一个观察工具。它通过量化分析揭示了一个重要现象:机构资金的动向往往领先于市场认知。

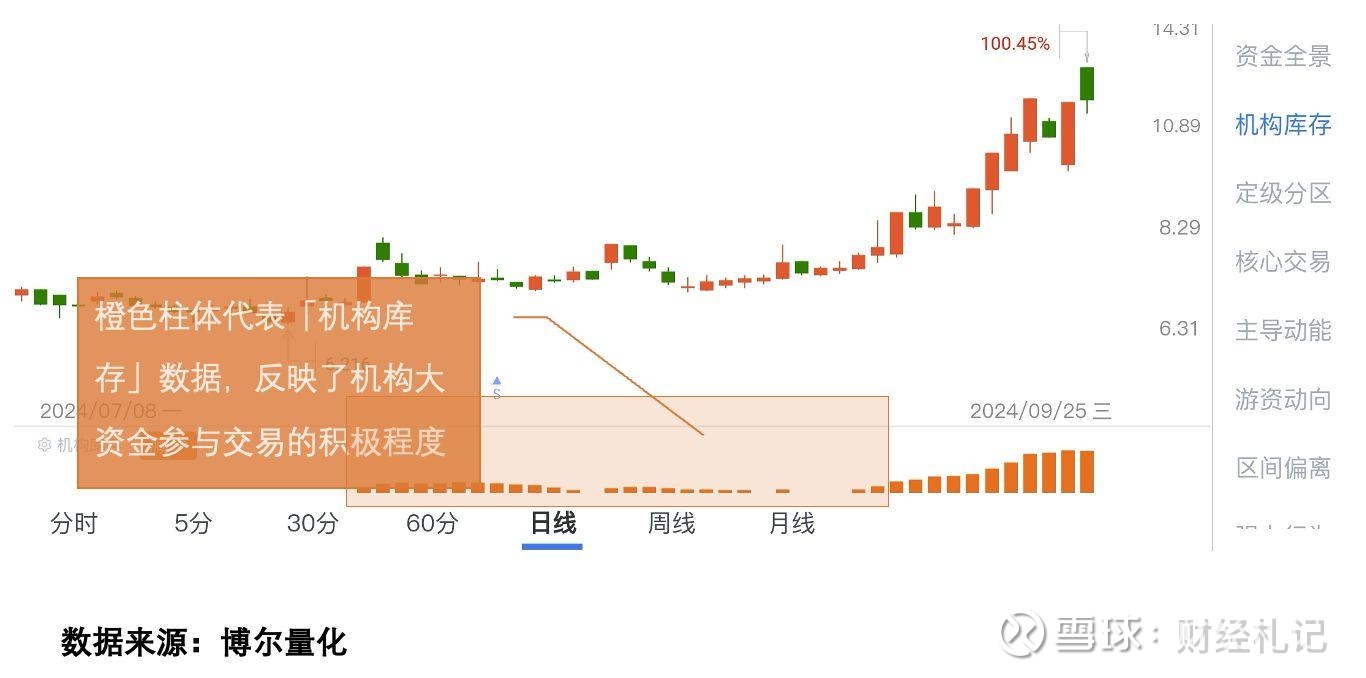

以「弘业期货」为例:

图中橙色柱体反映的是机构资金活跃程度的数据。可以看到,在市场极度低迷时,「弘业期货」的机构资金活跃度却持续了数月之久。这完美诠释了"事出反常必有妖"的市场规律——当大多数人不看好的时候,往往就是大资金悄悄布局的时机。

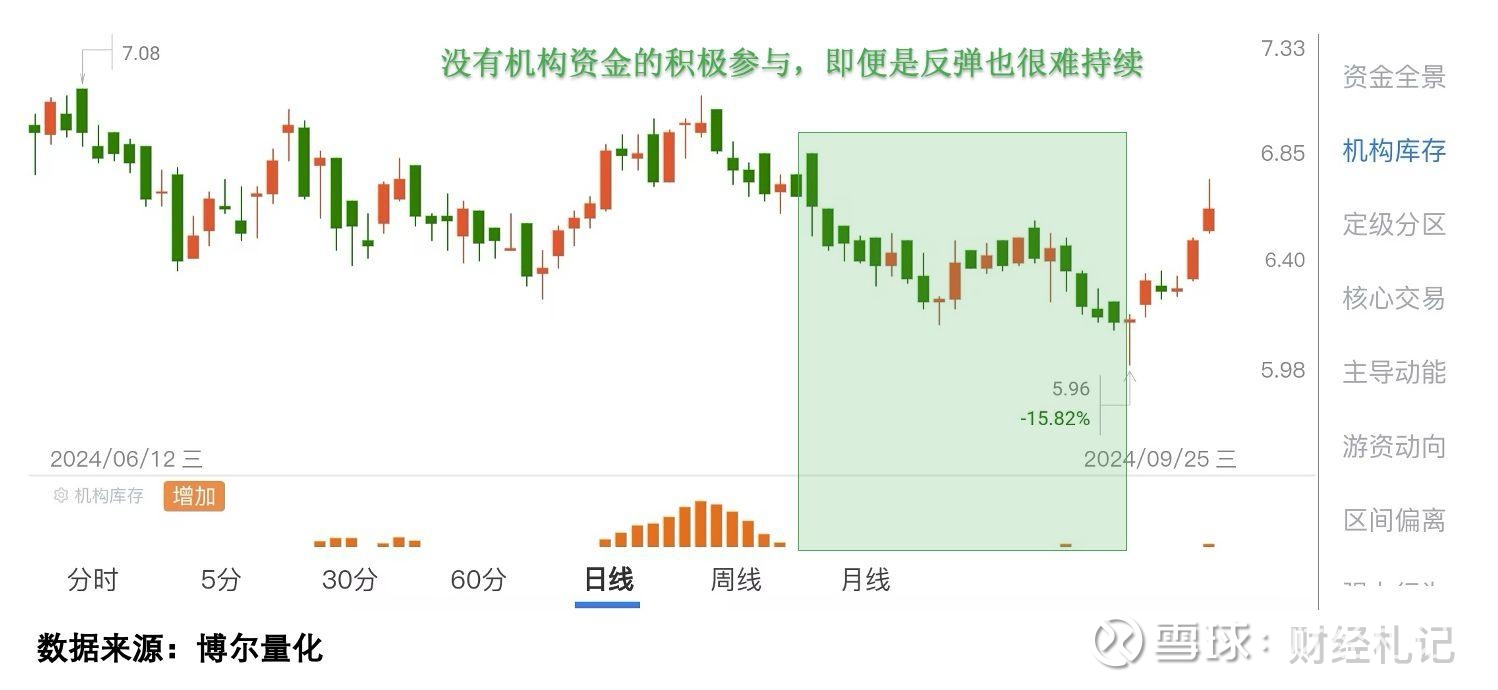

反观同样属于大金融概念的「百大集团」:

虽然股价也有反弹趋势,但由于缺乏持续的机构资金支持,很快就偃旗息鼓了。这再次印证了一个铁律:没有大资金持续参与的市场行为注定难以持久。

四、金科案例的深层解读回到金科的案例上。根据公告,转增股本后的股票将主要用于两个用途:

30亿股用于引入重整投资人22.94亿股将抵偿普通债权人债务这种安排看似复杂,实则反映了资本运作的基本逻辑:风险共担、利益绑定、资源互补。长城资产以产业投资人和财务投资人的双重身份参与其中,这种深度介入的模式绝非偶然。

作为观察者,我更关注的是这类重大事件前后市场行为的变化规律。经验告诉我,真正有价值的投资机会往往出现在大多数人还持怀疑态度的时候。

五、给普通投资者的启示通过长期观察我发现,普通投资者最容易犯的错误就是过度依赖主观判断而忽视客观数据。当看到一则利好消息时,第一反应不应该是"这是不是机会",而应该是"数据怎么说"。

以金科为例:

保交房任务整体进度达成约97%累计交付总套数30.8万套预计2025年内完成所有项目保交房任务这些数字背后反映的是企业真实的经营状况和重组价值。但更重要的是要看这些基本面变化是否得到了机构资金的认可——这才是决定股价走势的关键因素。

六、寻找适合自己的观察工具这些年我深刻体会到一点:在这个信息爆炸的时代(虽然我不喜欢用这个词),找到适合自己的观察工具比盲目跟风重要得多。

就像前面展示的那两个案例,「弘业期货」和「百大集团」同属一个概念板块,但命运却截然不同。这种差异不是靠主观判断能发现的,必须依赖可靠的量化分析工具。

我建议每位投资者都应该建立自己的观察体系:

关注基本面变化跟踪资金流向建立量化分析框架保持独立思考七、展望未来金科重整的成功为行业提供了一个可借鉴的样本。长城资产表示将与金科发挥各自优势在房地产不良资产领域进行合作探索。这种模式如果成功复制,可能会对整个行业的风险化解机制产生深远影响。

但作为投资者我们更关心的是:在这个过程中会产生哪些投资机会?哪些企业可能成为下一个被拯救的对象?要回答这些问题不能靠猜测而要靠数据说话。

八、写在最后资本市场永远充满变数但也永远存在规律可循。*ST金科的重整故事告诉我们:即使在最困难的时刻也可能孕育着重大的转机;而量化分析则告诉我们:这些转机往往早有征兆只是大多数人视而不见。

最后我想说的是:投资是一场认知的较量更是一场工具的较量。找到适合自己的观察方法比盲目跟风重要得多也可靠得多。

【声明】本文所涉信息均来源于公开渠道整理而成仅供交流参考不构成任何建议部分内容如有疏漏或不当之处欢迎指正若涉及版权问题请及时联系处理特别提醒任何以本人名义进行的荐股或收费行为均属诈骗请广大投资者提高警惕理性决策。