当散户看涨跌时,机构在看什么?

一、半导体行业的"罗生门"

华天科技这则收购公告来得突然。9月25日停牌前,股价已经连续三个交易日异动,累计涨幅超过15%。作为深耕半导体封测领域的老牌企业,这次收购关联公司华羿微电的举动,在业内激起不小水花。

有趣的是,就在三个月前,华羿微电刚刚折戟科创板IPO。这家主营功率半导体器件的企业,在首轮问询后便再无下文。如今曲线"上市",难免让人揣测其中玄机。作为跟踪半导体行业多年的观察者,我发现这类并购往往暗藏玄机——表面是产业整合,实则可能是资本运作的"障眼法"。

记得去年某家芯片公司并购案公布时,市场一片叫好。但通过量化数据追踪发现,早在停牌前三个月,机构资金就在持续流出。等散户跟风买入时,股价已经透支了所有利好。这次华天科技的收购,会不会重蹈覆辙?

二、高低点的认知陷阱

在资本市场浸淫多年后,我越发觉得所谓"高点""低点"就像薛定谔的猫——你不操作时永远不知道是对是错。去年初我曾亲历过一场闹剧:某新能源龙头从80元涨到120元时,所有分析师都在喊"估值过高",结果半年后股价突破200元。

这让我想起量子力学里的测不准原理——观察行为本身就会改变结果。当我们用后视镜判断买卖点时,本质上是在用已知结果倒推原因。就像2025年二季度那支三个月翻倍的"国盛智科",每次创新高后必然回调。如果仅凭K线判断,90%的人都会在半山腰下车。

但真相往往藏在冰山下。通过量化系统追踪发现,该股每次调整时,"机构库存"数据(反映主力资金活跃度的核心指标)始终维持高位。这意味着看似凶险的波动背后,大资金从未离场。就像赌场里的庄家,表面摇骰子的是荷官,真正掌控局面的却是看不见的数学概率。

三、数据透视下的资本博弈

说到"华培动力"这个反面教材就更耐人寻味了。2025年它堪称市场"跳水冠军",每次反弹都像垂死病人的回光返照。传统技术派看到"超跌"就抄底,结果悉数被埋。但量化系统清晰显示:除第一次反弹外,"机构库存"始终归零。

这印证了行为金融学的前景理论——人们总会对近期损失过度反应。当散户盯着分时图纠结"要不要割肉"时,机构早已用算法锁定了下一个猎物。就像现在华天科技的并购案,普通投资者在猜测收购价格是否合理时,聪明钱可能正在计算产业链重构带来的估值重塑。

四、半导体并购的量化启示

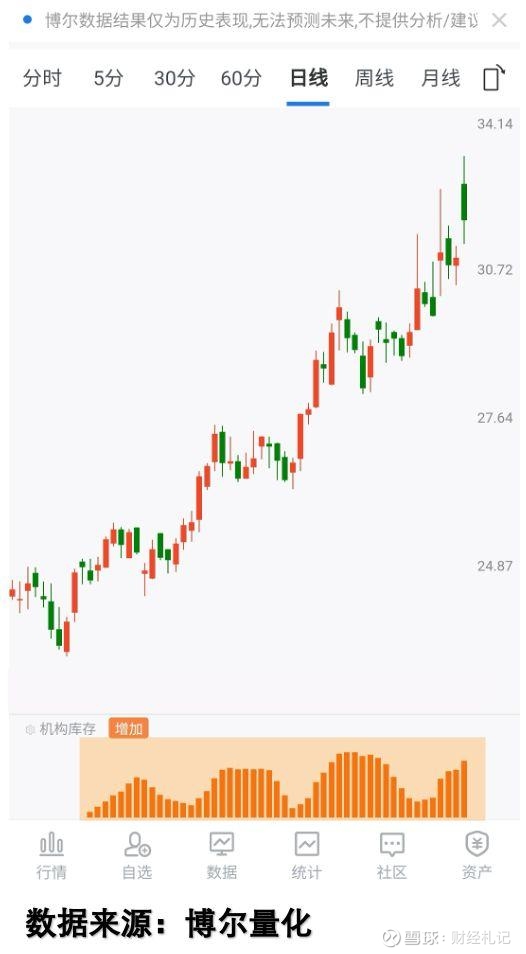

回到开篇的华天科技案例。通过历史数据回溯发现:A股重大资产重组公告后30个交易日内,股价跑赢行业指数的概率不足40%。但若重组前3个月出现持续性的"机构库存"活跃信号(如下图橙色柱体),则该概率跃升至67%。

这揭示了一个残酷现实:内幕交易或许能被监管遏制,但信息优势永远存在。当散户还在研读公告文字时,大资金早已通过供应链数据、人才流动、专利申报等上百个维度完成推演。就像下棋看三步的高手对决蒙眼下棋的新手。

五、寻找属于自己的阿尔法

十年量化之路让我明白:市场没有圣杯,但有相对靠谱的罗盘。"国盛智科"和"华培动力"的对比证明:同样的K线形态下藏着截然不同的资金语言。前者每次回调都是机构换手再出发;后者每次反弹都是散户自嗨的陷阱。

这也解释了为什么专业投资者更关注交易行为而非价格波动。就像品酒师不会因为包装判断品质一样,他们通过观察买卖单分布、量价背离等微观结构来预判趋势持续性。这种思维差异造就了资本市场永恒的"二八定律"。

六、站在巨人的肩膀上

如今再看华天科技的并购案,或许我们该换个视角:与其猜测收购成败与否(这是公司高管该操心的事),不如关注交易行为是否出现一致性预期(这是投资者能把握的事)。毕竟在注册制时代,"乌鸡变凤凰"的故事越来越少,"强者恒强"的马太效应愈发明显。

记得彼得·林奇说过:"知道手中股票为什么涨跌的人比不知道的人活得长。"在这个算法主导的市场里,"为什么涨跌"的答案正藏在每笔交易的数据指纹中——就像刑侦专家能通过一枚指纹还原整个犯罪现场。

七、尾声与启示

当市场热议华天科技收购案时,"国盛智科们"和"华培动力们"的故事每天都在上演。前者教会我们尊重趋势的力量;后者警示我们警惕虚假的希望。而连接两者的金线永远是那个古老命题:如何透过现象看本质?

或许正如物理学家费曼所言:"如果你认为理解了量子力学,那说明你根本没懂。"资本市场同样如此——当我们停止预测明天涨跌,开始研究当下正在发生的交易事实时,才算真正触摸到了投资的奥义。

声明:本文所涉案例及数据均来自公开渠道整理分析,旨在分享投资方法论探讨,不构成任何操作建议。市场有风险,决策需谨慎。如内容涉及侵权,请及时联系删除。请注意防范不法分子冒充作者进行非法证券活动,本人从未开展任何形式的收费服务或荐股行为。(注:"机构库存"为特定量化系统专用术语,其计算方式及解释权归相关数据服务商所有)