昆仑能源估值分享

昨天晚上昆仑能源发布了2025年年报,我也重新审视了这个持仓4.5%的公司(本来是5%的,今早吃了个跌停)。

在2025年2月份,学大曾给过昆仑能源的估值”设定未来中期昆仑能源年化利润增长为6%~10%。港股通昆仑能源合理估值PE=20*0.45*0.8+6~10,大约13~17”。关于公式中的参数学大解释如下:

“①无风险收益率我取5%,倒数就是20;

②0.45就是45%代分红率;

③0.8是港股通20%红利税形成的实收折扣;

以上三个数乘积代表5%实收股息率对应的PE。

④用利润年化增长率6%—10%作为估值PE的另一部分,也就是在估值不变的情况下增长带来的收益。”

现在我越俎代庖一下解释上面四个参数的主要意义并用之对现在的昆仑能源进行估值。

①无风险收益率的倒数。无风险收益率属于非常个人的参数,比如学大取5%,老唐取4%。无风险收益率是投资者衡量“是否划算”的一把尺子,它可以把所有的投资资产如股票、债券、定期等等拉到一起做比较,进而选择投资者自己认为当前更有利的投资。更像是用个人的标准去选美。我自己是用的4%。

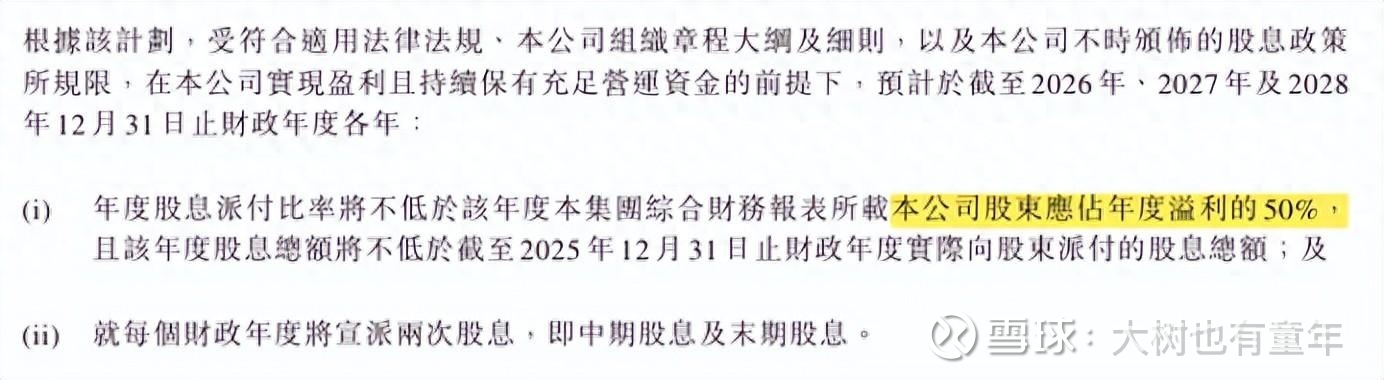

②分红率,按照最新的公告昆仑能源,未来三年派息率是50%。

③红利税带来的影响,港股通红利税主要分为20%和28%两种。需要看的是派息计划里面派息所得税是否适用。如果适用的话这个参数取1-0.28=0.72,不适用的话这个参数取1-0.2=0.8.

那接下来的问题是①无风险收益率的倒数X②分红率X③红利税代表的含义是什么,举例如下,某公司每年挣2亿元,投资者A无风险收益率取5%,分红率为50%,红利税是20%,每年的利润零增长,那么这个公司的合理估值是20*0.5*0.8=8,合理市值是16亿元。可以看到,计算估值的过程并没有用到每年的净利润。

再来看这个公式背后的含义,A投资者每年拿到2*0.5*0.8=0.8亿的股息,这个投资者A认为在他的框架体系下,这个零增长公司的合理估值是8,合理市值是16亿元,低于这个估值的情况下可以考虑买入,高于这个估值的情况可以卖出,从而实现高抛低吸。

如果投资者B认为无风险收益率是4%,在这个公司的合理估值就是10,他会选择在另外一个区间合理地买入卖出。

好了,到了这个部分,①②③就讲得差不多了,这些参数都是已知的,并不需要过多的投入,投资者最需要估算的部分是④预计公司未来的利润增长率,学大是基于“双碳”政策的考虑,取的是6%~10%。我分享一下昆仑的潜在增长点。

昆仑的收入主要来源于天然气销售收入,可以分为零售气和批发气。而其中零售气量的工业用气占比77.7%。我认为工业用气的主要问题一是加气站业务调整的结构性影响,公司将加气站出租给控股股东发展“油气氢电服”综合业务所致(不细说);25年新开11个城燃项目,这些新项目大多采取降低气价、免接口费的让利促销模式,从而增加成本。批发业务中供大于求,不得不打折销售,又因为成本刚性,导致利润降低。我认为随着经济的发展,工业用气的增加,会对这个工业用气和批发用气的利润有一定的增量,粗估按照5亿的增量考虑。

再看天然气销售收入中的居民用气部分(约35亿立方),这一块顺价率是69%,理论上还有31%的增长空间。民用气受政斧定价管控,顺价有滞后性,但是考虑到整体增量不大,居民对两三毛钱的涨幅并不敏感,所以各地政斧推进顺价的阻力非常小,这个利润增长是板上钉钉的确定性收益。未来顺价完成预计能给公司带来2.5亿元的利润增量。

公司现在运营着江苏、唐山两个大型LNG接收站,合计接卸能力1300万吨/年,相当于天然气的超级港口——从国外运来的液化天然气,要在这里卸船、储存、再转成气态输到全国的管道里。福建福清LNG接收站(一期300万吨/年,约40亿立方米)2027年投产后,LNG接收能力将提升20%以上,2028年迎来完整运营年。按照0.15的每方净利润,能够给公司带来6亿元的利润增量。

以上13亿元的相对于现在的60多亿净利润,3年内毛估估相当于6%左右的年化增速。

回到估值公式,则昆仑能源合理的估值约为20*0.5*0.8+6=14,相比现在10的估值(按照60亿的核心利润计算),大约还有40%的增长空间。如果3年内估值回归的话,这笔投资的年化收益大约12%。

我给当前这个价格的昆仑能源(7.6HKD)的评级是持有,如果有更好的价格(比如7HKD),不排除加仓。如果增长到8.5HKD以上,会考虑逐步减仓。