华润燃气利润骤降13%,现在割肉还来得及吗?

2025年报出来后,润燃的归母净利从去年的40亿HKD骤降到35亿HKD。作为润燃的投资者,有必要对这笔成本约22.5HKD的投资做下复盘。

一、华润燃气概况

1.润燃旗下城燃项目达275个,业务已覆盖25个省份,包括hk、2个直辖市、4个计划单列市、15个省会城市(以上来源于润燃官网)。零售气量从2008年上市之初的13.71亿立方米提升至2025年393.2亿立方米。零售气量口径下,公司市占率稳居国内城燃行业第一梯队,长期位列行业前三。润燃的项目集中地经济发达、人口持续流入、工商业维持活跃,能够有效地保障气量消费的稳定增长和更高的盈利质量。

公司城燃项目分布(截至2024H1)

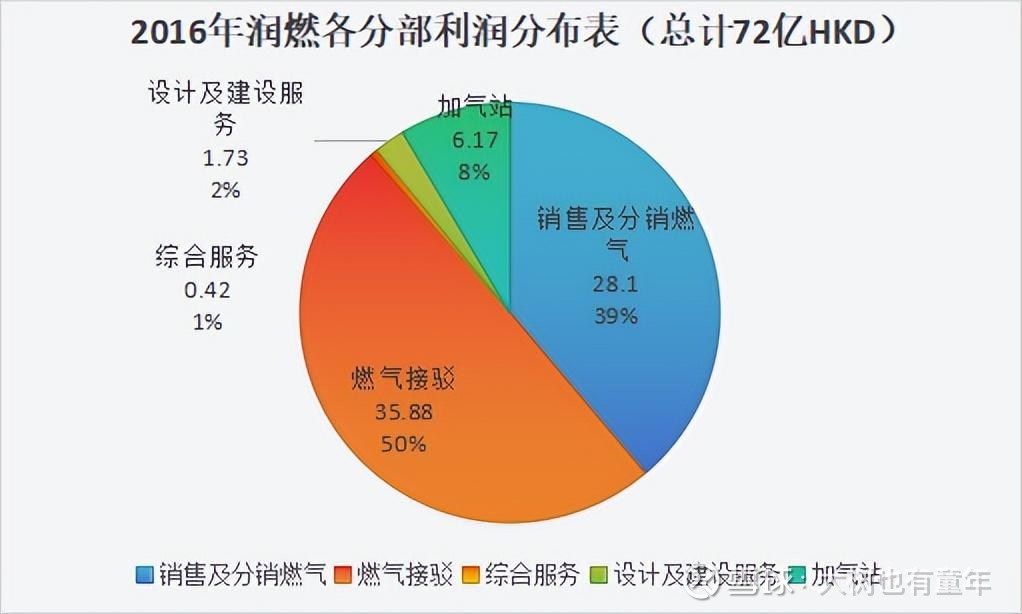

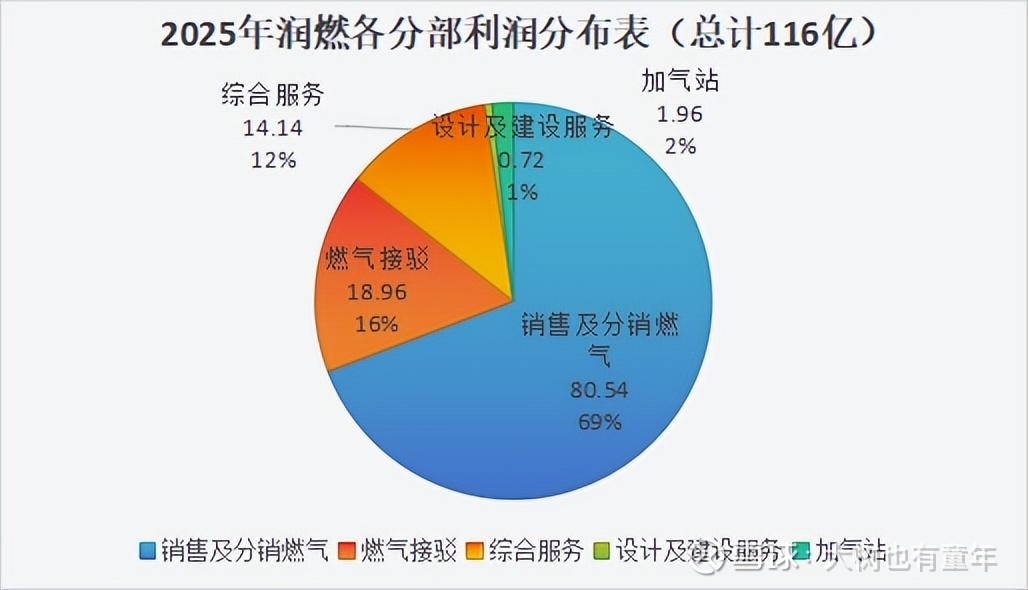

2.公司业务可分为燃气销售、燃气接驳、综合服务、设计及建设服务和加气站业务五个分部。在行业发展初期,为促进燃气管网投资,郑策面设置了利润率较高的接驳机制,接驳利润成为多数城燃企业的主要业绩来源;此后,随着用气人口覆盖率提升、管网负荷率爬坡,售气规模持续增长,售气利润才逐渐成为盈利主体。

透过两张图的对比,可以看出接驳业务的盈利已从润燃的半壁江山缩减到16%。而以厨电燃热、保险代理和安居业务为主的综合服务,盈利占比正在提升。

3.现金流极其稳定,负债率较低。2025年经营现金流66亿HKD,远超公司净利润51亿HKD(其中归母净利润35亿)。资产负债率50%,有息负债约占其中的一半。

4.公司分红意愿较高。每股利润1.55HKD,分红0.95HKD,分红率61%。

5.竞争优势。区域排他性特许经营,在特许经营区域内拥有独家供气权限,具备天然的区域垄断属性,常规为30年的特许经营权。而且管网一旦铺下,被替换的成本很高(感兴趣的可以搜索下价值12亿的湖北利川案例);地理位置优势,约60%的居民用户分布在一线、二线城市等经济水平较高的地区,42%的项目分布在GDP前十的省份/直辖市。人口密度更高、新兴产业集群效应显著。

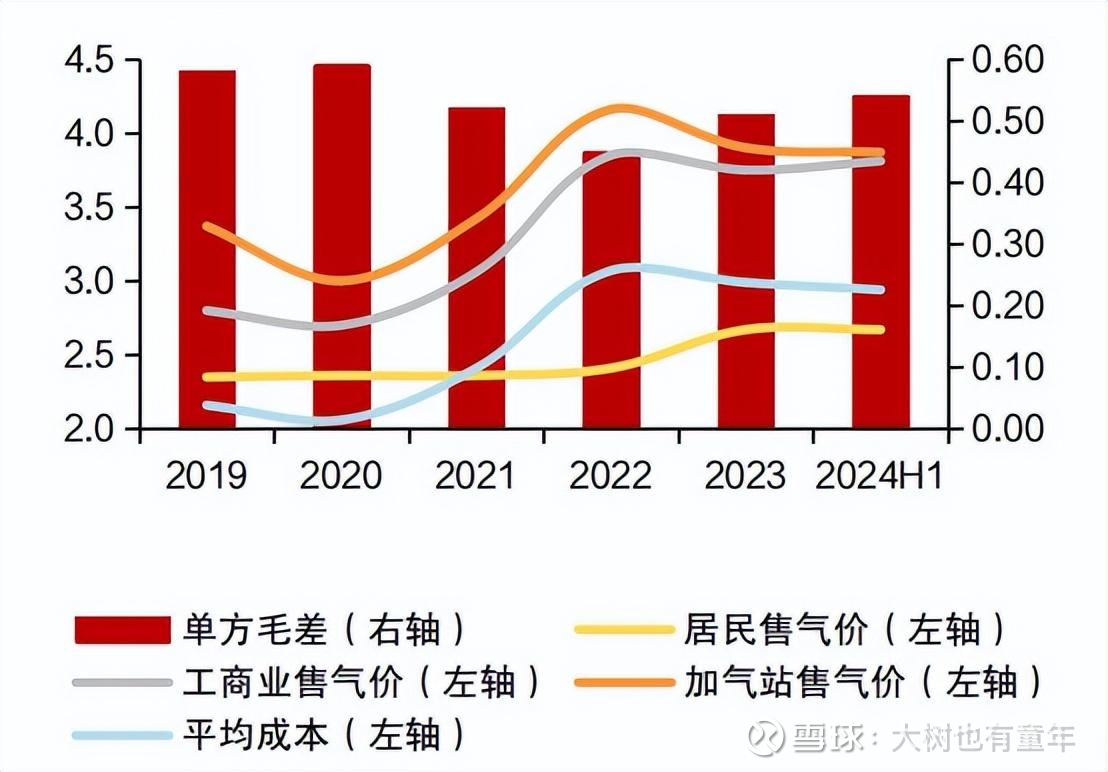

6.终端居民燃气销售价格实行政斧严格定价,毛利一直维持在较低的水平。工商业气价市场化程度更高,可更灵活地传导上游气源价格波动。

2022年的0.45元/立方米回升至2023年的0.51元/立方米,2024年为0.53元/立方米,2025年指引值为0.54元/立方米。

二、对未来的预期

1.新房接驳业务的持续收缩是必须面对的长期趋势,接驳利润规模将进一步下滑。这也是今年润燃利润下降的主要原因。但核心的燃气销售、综合服务分部溢利却在持续增长,有效对冲了接驳业务的下滑。

2. 看似不赚钱的居民用气,却是公司两大高毛利业务的核心基础-接驳及综合业务。这一点特别像互联网中的免费应用引流。本年度居民客户增加21万户。同时,居民用气的利润存在增厚的可能。2023年6月,发哥《关于建立健全天然气上下游价格联动机制的指导意见》,推动顺价机制在全国范围内落实。此制度的推行,可解决居民用气顺价滞后、价格倒挂的行业痛点,稳定居民售气业务的盈利水平,为居民用气利润增厚提供政策基础。

3. 长期来看,随着经济的上行,预测毛差会处于增长。2025年公司加强与三大油总对总谈判,全年统筹气量61亿立方米,同比增长52.5%。此举可以维持营业成本的相对稳定。结合上一条会使得售气利润稳中上升。

4. 如东接收站一期设计年接卸能力650万吨(折合气态约90亿立方米),2028年满产后,保守预计年增厚归母净利润约5亿HKD。并且有望与公司城燃项目形成良好协同,促进资源就地消纳的同时进一步优化气源成本。

5.2025年天然气占我国一次能源消费量比重提升至8.7%,远低于世界平均水平。

23%.虽然年国内天然气进口依赖度约45%,但是仍可认为天然气用量存在一定的增长预期。

6.公司居民用户渗透率由2024年同期的60.4%上升至62.8%,这个比例仍有一定提升的空间。参考2023年底,新O能源/中国然气的渗透率为65.2%/70.9%。

7.结合以上,润燃属于兼具护城河、具备稳定现金流、存在一定的成长并且公司具备明确分红意愿的投资标的。

三、估值分析

1. 假设接驳利润归零,对归母利润的影响约为5亿HKD。现有业务增速约5%,则2028年归母净利润为(35-5)*1.05*1.05*1.05=35亿HKD。增加如东的净利润5亿HKD,则2028年归母净利润的预期为40亿HKD。公司内在价值为40*25=1000亿HKD。

2. 华润燃气现在市值449亿HKD。港股通分红扣税20%。则实际市场价格约为449*1.2=540亿HKD

3. 当前市场折扣约5.4折。鉴于润燃是最为优异的公共事业股之一,我给的评级是“买入”。