恒源煤电的核心投资逻辑与竞争优势

一、核心优势:华东稀缺区位与优质煤种结构

华东腹地,区位壁垒显著。公司位于安徽两淮煤炭基地,是华东地区稀缺的本土煤炭上市主体。华东作为国内最大的煤炭消费地,安徽为煤炭净调入省份,公司产品可直接覆盖省内及江浙沪下游客户,无需长距离外运,大幅节省运输成本,同时可享受区域供需错配带来的坑口价溢价。按最新长协限价政策,山西5500K动力煤出矿价合理区间370-570元/吨,安徽5000K动力煤出矿价合理区间545-745元/吨,热值修正后,同热值煤种常态价差150-200元/吨,具备天然的区域盈利优势。

煤种结构优良,高毛利业务占比突出。公司煤种涵盖贫瘦煤、1/3焦煤、气肥煤等,混煤(通常理解为动力煤)为产量主体,洗精煤(通常理解为冶金煤)是核心盈利来源(2025年洗精煤产量占比约37%,贡献69%的毛利)。公司原煤普遍具备低硫、低磷、低灰、高热值的特点,其中焦煤产品是华东区域钢厂的核心配焦原料,相较于进口海运焦煤,具备运输半径短、保供响应快、客户粘性强的差异化优势。

二、资源储备夯实,具备规模扩张基础

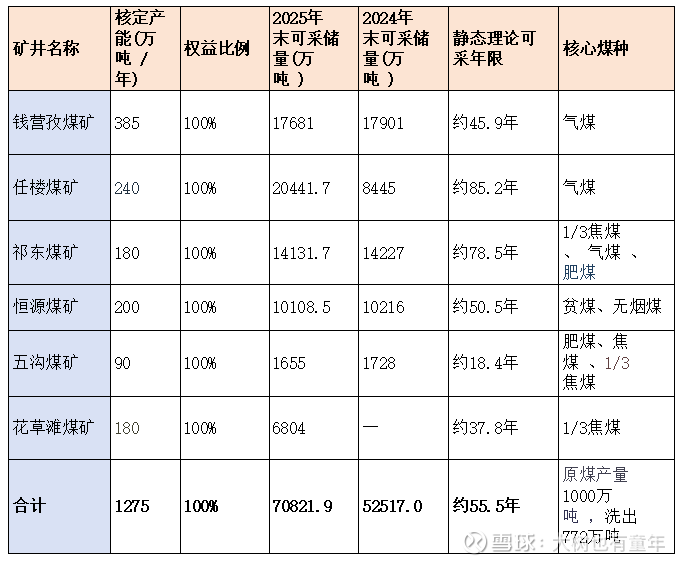

资源储备稳步提升。截至2025年末,公司合并报表可采储量达7.08亿吨,较2024年末增长1.83亿吨,增量主要来自两方面:一是2025年四季度完成收购甘肃花草滩煤矿,新增可采储量6804万吨,煤种为1/3焦煤,配套180万吨/年产能与300万吨/年选煤厂;二是本部主力矿井完成储量动态更新,进一步延长了矿井服务年限。按当前核定产能测算,公司静态可采年限约55年,资源接续能力处于行业中等偏上水平。

产能提高具备潜在空间。控股股东皖北煤电集团授予上市公司对旗下煤炭资产的不可撤销优先收购权,其中核心潜在标的为内蒙古麻地梁煤矿,该矿核定产能1000万吨/年,集团持股53.79%,对应权益产能约538万吨/年,煤种为优质动力煤,已实现智能化高效开采。若未来上市公司启动收购,产量能够翻倍。

三、财务底子扎实,分红能力具备支撑

截至2025年末,公司账面货币资金38亿元,流动资产64亿元,母公司单体报表未分配利润74亿元,对应当前91亿左右的总市值,具备充足的现金储备与分红潜力。2025年公司虽受煤价下跌影响出现年度亏损,但仍推出10派2.5元的分红预案(对应总分红约3亿元),同时公告2亿-4亿元的股份回购计划,这种情况我不清楚A股能有几家。

从长期来看,公司本部主力矿井的深部延深工程已陆续落地,未来大额资本开支高峰已过,叠加经营性现金流持续为正,若后续煤价回暖,则具备进一步提升股东回报的财务基础。

四、效率提升具备潜在空间

公司所有生产矿井均已完成智能化改造,建成标准化智能化煤矿,为后续优化一线生产效率、降低单位开采成本奠定了技术基础。

作为地方国有煤炭企业,公司存在老国企历史包袱,离退休与后勤人员占比偏高,推高了整体人员成本,若人员结构优化,会成为公司降本增效的潜在发力点。

总结

恒源煤电是华东区域具备稀缺区位壁垒的“小而美”煤炭上市主体,核心投资逻辑在于:坐拥华东稀缺的焦煤资源,资源储备扎实、服务年限充足;财务底子扎实,现金储备充裕,分红与回购能力有支撑;同时,集团资产注入预期、深化改革带来的管理效率提升,构成了公司未来业绩与估值修复的基础。

结合以上,我给与恒源煤电的评级为'买入'。

PS:最近连续4次给了买入的评级,眼瞅着很多的好机会,就是没钱![]()

特别声明:文中大部分恒源的竞争优势得益于夏虫不可语冰教授的启发。如有疏漏,属于我理解不到位,与教授本人无关。