贵州茅台的“统治力”

$贵州茅台(SH600519)$ $山西汾酒(SH600809)$ $泸州老窖(SZ000568)$

从这些财务和市场数据来看,贵州茅台确实以压倒性优势展现了其“顶级商业模式”的护城河,以下是从数据角度对其如何“碾压”同行的具体分析:

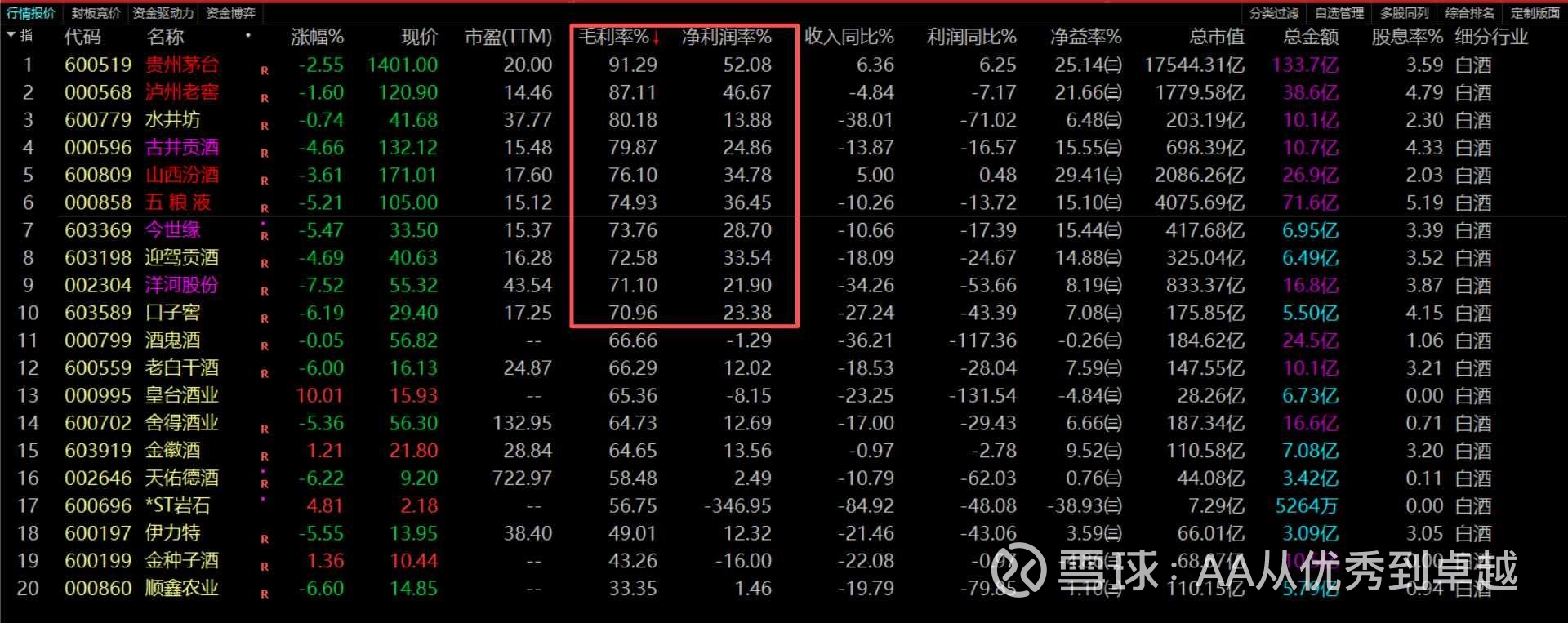

核心数据对比:茅台的统治力

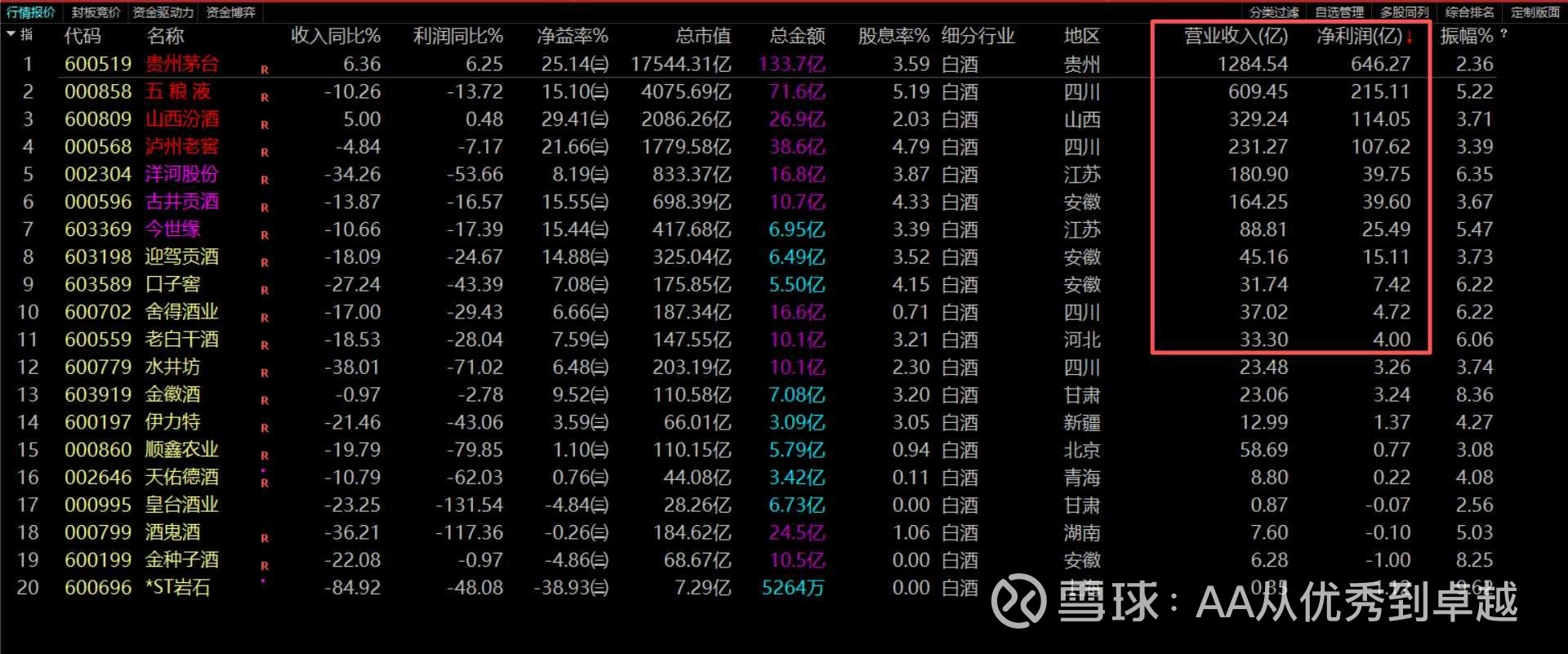

利润规模:茅台的净利润(646.27亿)远超同行。简单计算即可知,第二名到第十名(五粮液、汾酒、泸州老窖、洋河、古井贡、今世缘、迎驾、口子、舍得)的净利润之和约为 216.2亿 + 114.0亿 + 107.6亿 + 39.7亿 + 39.6亿 + 25.5亿 + 15.1亿 + 7.4亿 + 4.7亿 = 669.8亿,与茅台(646.27亿)几乎持平,甚至略低,这验证了“利润相当于2-10名总和”的判断。这意味着,一家茅台的盈利能力相当于整个行业前十名中其余九家的总和。

盈利能力:

毛利率(91.29%):行业断层第一。这直接反映了其产品(飞天茅台等)无与伦比的品牌溢价和定价权。成本极低,售价极高,这是奢侈品属性的直接体现。

净利润率(52.08%):同样是行业最高。在高毛利的基础上,茅台的费用控制和管理效率也极为出色,能将超过一半的营业收入转化为净利润,这在消费品行业是天花板级别。

增长韧性:

“收入同比”和“利润同比”数据中,三季度仅有贵州茅台和山西汾酒两家实现了营收和利润的双重正增长,而其他绝大多数企业均为负增长,部分企业(如水井坊、洋河、顺鑫农业)下滑幅度巨大。

这表明在当前市场环境下,茅台凭借其不可替代性,表现出最强的抗周期和抗风险能力,需求最为刚性,而其他品牌的业绩则更容易受经济环境和市场竞争冲击。

资本效率:

净资产收益率(ROE/净益率)超过20%的,只有三家:山西汾酒(29.41%)、贵州茅台(25.14%)、泸州老窖(21.66%)。

茅台在如此巨大的利润体量下,仍能维持25%以上的ROE,说明其不仅赚钱能力强,为股东创造价值、运用资本的效率也属于顶级。

商业模式“碾压”的本质

基于以上数据,茅台商业模式的“顶级”和“碾压”性体现在以下几个方面:

绝对的品牌心智与定价权:91.29%的毛利率是这一切的根源。茅台已从消费品升华为“硬通货”和社交货币。这使其能够完全脱离成本定价,其涨价不取决于成本,而取决于自身的品牌策略和市场供需。其他品牌(如五粮液、国窖1573)虽有一定定价权,但差距显著。

极致的盈利效率:从高毛利率到高净利率的转化,证明了其商业模式不仅是“卖得贵”,更是“管得好”。强大的渠道控制力(以自营和直销渠道为主)减少了利润流失,也强化了终端掌控。

穿越周期的稳定性:在行业调整期,当其他企业收入利润普遍双降时,茅台仍能保持正增长。这说明其需求基础最牢固,消费场景(高端宴请、送礼、收藏、投资)最不可替代。这使得其业绩预测性更强,估值也更稳定。

自我强化的飞轮效应:

高品牌价值 → 超高毛利和定价权 → 创造巨额利润和现金流 → 反哺品牌建设和渠道控制 → 巩固并提升品牌价值。

这个飞轮一旦形成,其壁垒就高不可攀。其他企业(如泸州老窖、山西汾酒)虽然在盈利能力上表现不俗,但无论在规模、品牌高度还是增长的稳定性上,都与茅台存在代际差距。

总而言之,数据清晰地勾勒出一个金字塔结构:

塔尖:贵州茅台。以绝对领先的利润规模、断层式的盈利指标(毛利率、净利率)和穿越周期的增长能力,定义了行业天花板,享受的是“奢侈品+货币”的估值逻辑。

塔身:泸州老窖、五粮液、山西汾酒。它们盈利能力优秀,是行业的强势竞争者。其中山西汾酒表现出高成长性,但利润规模与茅台不在一个量级。

塔基:其他区域性酒企。它们毛利率尚可,但净利率和规模有限,抗风险能力弱,在行业波动中业绩起伏最大。

因此,茅台对同行的“碾压”,不仅是财务数字的倍级领先,更是其商业模式所构建的、在品牌、定价、盈利和抗风险等全方位的、结构性的垄断优势。 这种优势是历史、文化、品质、营销和管理共同作用数十年形成的,极难被复制或撼动。网页链接