脱敏领域绝对霸主——我武生物

脱敏领域绝对霸主——我武生物

原创

AA从优秀到卓越

AA从优秀到卓越

AA从优秀到卓越

2026年2月12日 21:23广西

听全文

在小说阅读器中沉浸阅读

我武生物(300357)

1. 商业模式与盈利能力

专注脱敏治疗赛道:公司核心产品为舌下脱敏药物,用于过敏性鼻炎/哮喘的免疫治疗,属于专科慢病用药领域。该模式具备高客户粘性、长治疗周期、处方依赖性强的特点,盈利可持续性好。

高毛利与强定价权:公司净利润率长期保持在35%-40%区间(净利润/营业总收入),扣非净利润与净利润高度吻合,主业盈利纯粹,且凭借技术壁垒拥有较强定价权,不易受集采等政策冲击。

轻资产运营:资产负债率极低(2025年9月仅5.6%),且每股经营现金流稳健,公司依赖核心技术驱动,无需大规模资本开支即可维持盈利增长,属于典型的“现金奶牛”型商业模式。

2. 核心竞争力(护城河)

技术垄断地位:市场占有率超80%印证了其在舌下脱敏领域的绝对主导地位。该领域研发门槛高、审批周期长,公司先发优势明显,短期内难以被颠覆。

研发与产品管线:公司持续投入研发(财报中虽未直接列示,但高毛利隐含高研发转化效率),核心产品具备专利保护,且后续管线(如新适应症、新剂型)有望延续竞争力。

渠道与品牌认知:脱敏治疗需医生深度参与,公司多年深耕医院渠道,与临床专家建立紧密联系,品牌认可度高,新进入者难以突破。

3. 市场发展空间与成长性

行业天花板尚远:中国过敏性疾病发病率持续上升(约30%人口受过敏困扰),而脱敏治疗渗透率仍低(不足5%),市场空间广阔。财务数据显示,2025年前三季度营收同比增长16.86%,增速较2023年(-5.34%)明显回升,需求韧性。

成长驱动因素:

渗透率提升:医生教育与患者认知改善将带动诊疗率提升。

适应症拓展:从过敏性鼻炎向哮喘、特应性皮炎等领域延伸。

国际化可能:技术具备出海潜力,但目前收入主要依赖国内。

增长波动风险:2022-2023年营收与净利润增速放缓,反映短期受疫情、宏观经济等因素影响,但2025年显著反弹,业务具备恢复弹性。

4. 财务稳定性与风险缓冲能力

极度稳健的资产负债表:

资产负债率长期低于10%,几乎无有息负债,财务风险极低。

每股未分配利润持续积累(从2020年1.24元增至2025年9月3.27元),内生增长动力充足。

盈利质量优异:

净利润现金含量多数年份超过80%,2023年高达123%,利润含金量高。

经营活动现金流增长率波动较大,但2025年前三季度同比大增79%,反映营运效率改善。

股东回报能力:

加权净资产收益率(ROE)虽从2021年21.45%降至13.8%,但仍处于较高水平,且每股净资产稳步提升,公司为股东创造价值的能力依然扎实。

我武生物是一家护城河深厚、财务稳健、具备长期成长逻辑的细分市场龙头。当前股价已深度回调(较高点跌超70%),估值进入相对合理区间,但增长动能需进一步确认。

机遇:

估值低位:动态PE约31.7倍,相对于历史高位和同业,已反映增长放缓预期。

基本面回暖:2025年前三季度营收、净利润增速双回升,现金流改善,有望催化估值修复。

安全边际高:低负债、高现金储备提供下行保护,即便行业短期承压,公司抗风险能力强。

风险:

增长持续性待观察:需验证2025年增长是否为趋势性反转,而非短期波动。

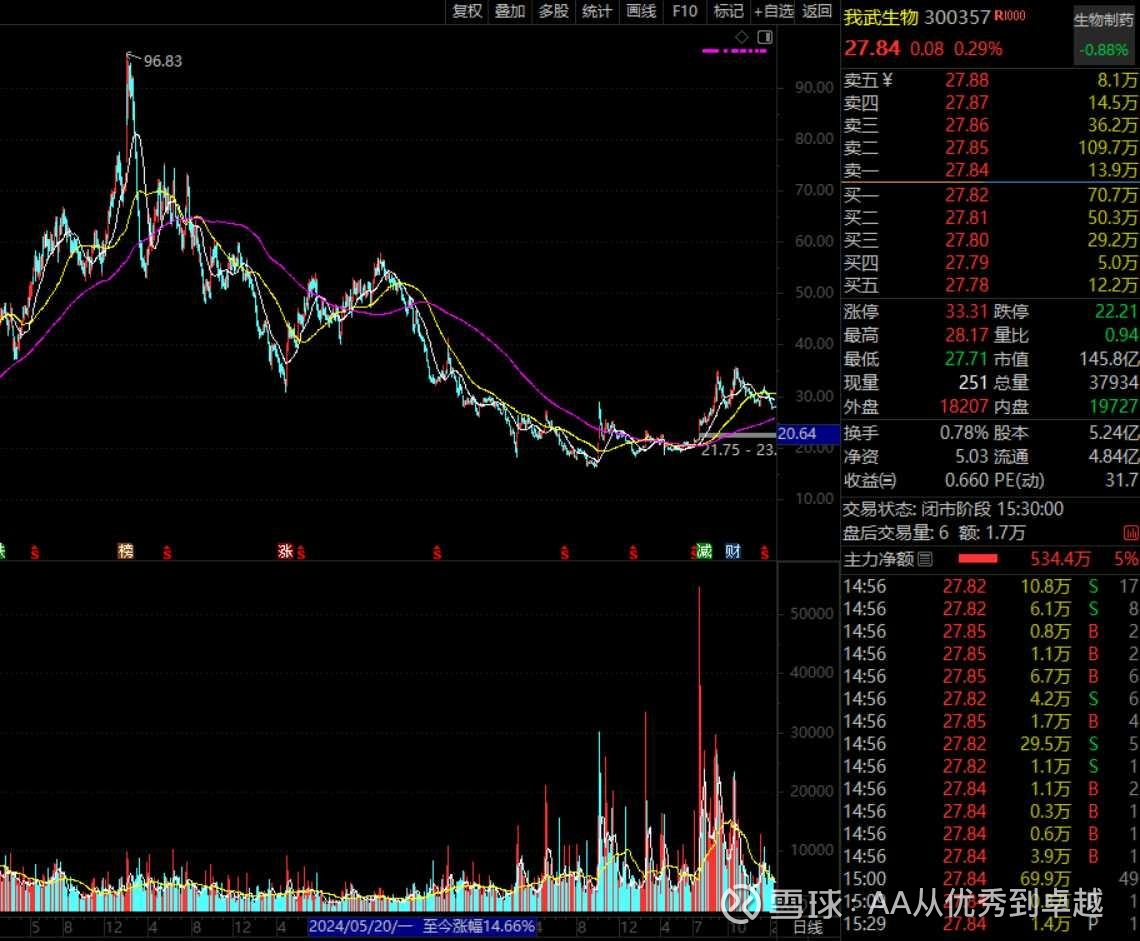

市场情绪低迷:成交清淡(换手率0.78%),需资金面配合形成趋势性行情。

技术面压制:股价仍受短期均线压制,需突破28-30元平台并站稳年线,才能确认底部形态。

目前估值较高,若业绩不能维持高速发展,面临杀估值风险!同时关注公司的干细胞进展情况!网页链接