通威到底讲不讲政治?

通威到底讲不讲政治?这个话题很滑稽。但是,通威确实是一家具有央企背景的光伏龙头企业。

是央企,就必须讲政治。通威必须讲政治,就必须将光伏反内卷进行到底。必须大幅度提升光伏行业集中度。必须为光伏行业扛起大旗,为光伏行业树立永不熄灭的灯塔。

这个标题放在一年前,确实有点不合时宜。民营企业以盈利为主要目标,讲政治多少有点道德绑架。

自从永祥股份进行了混合所有制改造之后,通威从纯粹的民营企业,一夜之间换了一个新的“马甲”,从民营企业摇身一变,变成了央企。多少让人有点不适应。

央企的代名词就是“国家队”,“中央军”,社会责任的承担者,讲政治,遵守纪律,做表率,勇于担当。

通威是一家什么样的企业?

通威是同时拥有水产饲料,硅料,电池片三个全球龙头的光伏龙头企业。并且长期霸占三个全球龙头位置。

通威是全球唯一一家水产,光伏行业的世界五百强企业。

通威是国内唯一一家拥有央企背景的光伏龙头企业。

通威是唯一一家大股东享有副部级待遇的光伏龙头企业。

通威一家硅料就可以供应全球。

通威三年之内做到分布式组件出货国内第一,国内组件出货排名前三。

通威是国内唯一高端电子硅对外大规模出口的硅料企业。

通威的硅料产能,硅料质量,硅料包销数量,硅料市占率彻底碾压全球硅料竞争对手。

通威是同时拥有三个国家级研发中心的光伏龙头企业,几乎布局了光伏技术所有赛道,并且持续在各个赛道保持领先优势地位。

办法总比问题多,通威拿出核心资产永祥股份股份制改造,换一个马甲,一夜之间变成了央企背景。

通威敢于拿出核心资产永祥股份进行股份制改造,就是站高望远,格局高,眼光高。有胸怀。

永祥股份的股份制改造,不亚于通威的硅料包销模式的创新,对中国光伏行业未来的格局与发展具有深远意义。

通威的格局,从通威向下游企业释放硅料股权就可见一斑。相比通威向下游企业释放股权,隆基,天合,晶科生死不向通威释放组件股权,格局孰高孰低高下立判。

名不正,言不顺。

通威是光伏行业游戏规则的制定者。

一家民营企业,如何代表国家制定光伏游戏规则?

只有央企才有资格对光伏行业进行规划,制定行业政策。

组件限价销售,光伏和硅料限产政策,广期所多晶硅期货游戏规则制定,硅料最低完全成本价,硅料综合能耗标准,光伏质量标准,国家市场监管总局对光伏产品纳入监管范围等都采纳了通威的意见和建议。

通威作为“中央军”,“国家队”,必须要讲政治。

通威如何讲政治?

根据通威股份发布的2024年年报,公司2024年业绩受整体行业环境影响不佳,营收净利双降。具体情况如下 :

营收方面

实现营业总收入919.94亿元,同比下降33.87%。其中光伏业务营收为597.92亿元,同比下降41.85%;农牧业务营收为317.4亿元,同比下降10.56%。

利润方面

归母净利润亏损70.39亿元,上年同期盈利135.74亿元,同比下降151.86%;扣非净利润亏损70.57亿元,上年同期盈利136.13亿元,同比下降151.84%。

经营活动现金流量净额

为11.44亿元,同比下降96.27%。

基本每股收益

为-1.579元,加权平均净资产收益率为-12.77%。

通威是如何做成了“亏损王”?

通威股份2024年全年计提的资产减值准备金额较大,主要是由于光伏产业链价格波动以及技术迭代等原因所致。以下是其2024年各季度资产减值计提的具体情况:

第一季度

根据通威股份2024年半年度计提资产减值准备的公告,公司一季度计提减值准备3.10亿元,具体包括应收账款坏账准备、其他应收款坏账准备和存货跌价准备等。

第二季度

通威股份2024年半年度计提资产减值准备的公告显示,公司二季度计提减值准备20.60亿元,其中存货跌价准备为22.53亿元,此外还有应收账款坏账准备0.90亿元、其他应收款坏账准备0.25亿元和合同资产减值准备0.02亿元。

第三季度

根据通威股份2024年第三季度计提资产减值准备的公告,公司三季度计提减值准备10.66亿元,其中存货跌价准备10.34亿元,固定资产减值准备0.40亿元,其他应收款坏账准备0.02亿元,同时转回应收账款坏账准备0.10亿元。

第四季度

通威股份2024年第四季度计提资产减值准备及资产报废的公告显示,公司四季度计提减值准备19.80亿元。

其中存货跌价准备12.77亿元,固定资产减值准备7.09亿元,其他应收款坏账准备0.02亿元,商誉减值准备0.08亿元,合同资产减值准备0.03亿元,无形资产减值准备0.01亿元,同时转回应收账款坏账准备0.20亿元。

综上,通威股份2024年全年计提资产减值准备的金额为23.70+10.66+19.80=54.16亿元。

通威在2025年一路高歌猛进,继续表演计提减值大戏。

根据通威股份发布的2025年半年度计提资产减值准备及资产报废的公告,2025年上半年公司计提减值准备25.04亿元,具体情况如下:

存货跌价准备

2025年1-6月,公司计提存货跌价准备24.19亿元。上半年,光伏行业供需失衡状况仍未显著改善,各环节产品价格持续低迷,公司存货出现跌价迹象。

其他资产减值准备

公司对存在减值迹象的应收账款、合同资产等资产计提减值准备0.87亿元,转回其他应收账款坏账准备0.02亿元。其中合同资产减值准备0.02亿元,应收帐款坏账准备0.85亿元。

此外,2025年上半年公司发生资产报废损失0.40亿元,上述资产减值准备及资产报废事项将减少利润总额25.44亿元、减少归属于上市公司股东的净利润20.34亿元。

隆基绿能、晶科能源、天合光能、晶澳科技2024年资产减值和计提情况如下。

根据公司公告,2024年度拟计提资产减值准备合计87亿元。

2024年度公司资产处置和计提各类信用及资产减值准备共计21.86亿元。

2024年合并报表口径计提信用减值损失和资产减值准备约6.99亿元。

2024年度计提的各项资产减值准备金额为33亿元。

通威找了一个难兄难弟隆基,一把梭哈,把减值计提的手艺提升到一个前所未有的高度,直接开启光伏业绩“比烂游戏”。比掺卖烂非通威莫属。

通威有没有必要这么大规模计提减值?

相比晶科,天合,晶澳这三家光伏龙头企业,通威的计提减值可谓是有些过分,甚至吃相难看。

都是做组件,硅料不亏现金流,而且通威采取的是硅料包销模式,通威完全没有必要采取过度的减值和计提。

相比晶科,天合,晶澳这三家光伏企业,通威的库存不是最多的,而且应收账款也是最少的,完全没有必要过度反应。

通威为何要把净利润做成“亏损王”?

一切都是为了光伏反内卷

国家出台任何政策,一定是有历史背景和行业基础的。通威作为光伏一哥,又作为“国家队”,“中央军”,如果业绩靓丽,少亏或者不亏,国家出台反内卷的政策就没有厘头。

通威把业绩做的这么难看,一方面警告试图跨界打劫者不要介入光伏,特别是各级地方政府大规模介入光伏,对整个光伏的打击无疑是致命的。

一方面为国家出台相关反内卷政策提供事实依据,光伏龙头企业不巨亏,如何有理由出台相关反内卷政策?

光伏反内卷的通威智慧

光伏反内卷,本质是搞供给侧改革,通威一家硅料就可以供应全球,硅料质量和产能全球第一。硅料供给侧就是留下通威一家,其他硅料企业可以直接关张大吉了。

光伏反内卷的目的很明确,就是留下通威和通威的硅料股东们,隆基,天合,晶科,京运通,其他的光伏企业可以洗洗睡了。

光伏行业是三无行业,无门槛,无标准,无违约责任。

通威所处的层面是国家层面,主要是通威的刘汉元是全国工商联专职副主席,站高望远,直接对接国家层面相关部委。

通威是“国家队”,“中央军”,通威是准“副部级单位”,通威为光伏行业反内卷建言献策责无旁贷。

其他光伏企业仅仅停留在中国光伏行业协会层面,对于光伏反内卷只能是做吃瓜群众。

无门槛

光伏行业没有准入前置条件,是人是鬼都可以从事光伏行业,不像新能源汽车行业,必须拥有行业许可。

无标准

由于光伏技术迭代太快,光伏的行业标准迭代速度明显滞后于行业迭代速度,光伏行业标准明显比企业标准要低太多。

无违约责任

光伏大部分企业是小作坊,夫妻店,没有品牌概念,做几年,就开始换马甲,属于典型的无违约责任,无售后服务行业。

通威针对光伏行业三无行业现状,开始了通威的智慧之路。

断粮

从2023年开始,通威就向国家相关部门提出光伏反内卷政策建议,窗口指导工农中建交不得新增光伏贷款,只减不增,逐步退出。

通威还主动撤回160亿定向增发,为国家停止向光伏输血,避免光伏过度内卷做出贡献。

A股暂停了光伏主产业链的光伏企业融资,暂停了新股发行,增发,可转债等融资手段。

止血

通威推动硅料最低完全成本价限价销售政策,相比组件最低价头痛医脚的蹩脚方案,硅料最低完全成本价限价销售政策彻底结束了光伏比烂游戏。

如果按照硅料最低完全成本价限价销售政策,硅料龙头企业至少是盈利的,符合国家保护先进产能,保护龙头企业的根本方案。

硅料价格会长期维持在5-5.5万元之间,通威每吨可以盈利1万元以上,其他硅料企业可能揭不开锅。

通威利用温水煮青蛙的方式,直接利用其他硅料企业硅料开工率不足导致长期亏损,最后失血而亡。

对于通威来说,硅料最低完全成本价限价销售,就是硅料利润的兜底机制,也就是说,通威每年光硅料业务,每年妥妥的60亿以上净利润。

筑城

针对光伏行业无门槛,无标准的实际情况,通威推动了2024年工信部制定相关标准,后面考虑到国有银行高度介入光伏,地方政府也高度介入光伏,后面采取了妥协方案,给一年时间的缓冲期,避免国有资产大量流失。

光伏标准在2025年7月开始向社会征求意见,9月份对外正式公布,硅料综合能耗,光伏产业链标准都有了国家层面的行业新标准。

对硅料的综合能耗进行从严控制,一类标准无一家企业达标,通威仅仅符合二类标准。通威硅料产能只有升级到永祥第九代才能够符合一类标准。

通威的后手是粒状硅和等离子法硅料,目前正在热火朝天的中试。否则,通威不会自己搞死自己。

如果按照新的能耗标准,并且严格执行,西门子法棒状硅企业只有通威一家符合一类标准。其他的硅料企业既不能升级改造,也不能新建新的硅料产能。

更要命的是,除了电解铝硅料企业之外,其他的硅料企业根本没有资金进行升级改造。

最致命的是,硅料企业生产的硅料能卖给谁?能够卖多少?能够卖多久的问题是一个死结。

断路

抓组件质量,倒逼组件企业不用P型硅料,只用N型硅料,结束硅料的“比烂游戏”,组件纳入国家强制抽查范围无疑是釜底抽薪。

组件龙头企业的组件质量从100%合格率降到只有区区60%,其他二三四线组件企业几乎全军覆没。

国家市场监管总局把组件纳入长期监管的产品目录,意味着组件抽检不是单纯的偶发事件。而是常态化,制度化的国家行为。

定期公布组件不合格企业名单,给组件企业形成巨大压力,倒逼组件企业只能够用N型硅料,让光伏行业从P型时代彻底进入N型时代。

光伏行业由劣币驱逐良币,鱼龙混杂,良莠不齐,假冒伪劣,滥竽充数的局面重新进入高质量发展阶段。

通威如何将光伏反内卷进行到底?

凡事有头就有尾,通威必须将光伏反内卷进行到底,必须将硅料反内卷进行到底。

通威做裁判,其他光伏企业潜水。

硅料价格会长期维持在5-5.5万左右,硅料严格执行最低完全成本价限价销售政策,每吨最低完全成本价43874元。

通威每吨硅料可以盈利1万元以上,通威包销硅料加上自我循环的硅料每年至少在80万吨左右,扣除少数股东权益,通威光硅料每年净利润在60亿左右。

由于硅料价格稳定,下游硅片,电池片,组件都会盈利。而且,能够拿到通威硅料的股东享有硅料价格折扣,拥有比较优势,也都或多或少盈利。

通威农业,光伏电站,硅片,电池片,组件等的利润加起来每年至少有50亿左右。

通威每年净利润100亿以上,相当于通威在岸上观看光伏企业潜水比赛。

光伏龙头企业隆基,天合,晶科由于参股通威的硅料,每年可以从硅料利润中分红,大概率净利润为正数。

其他光伏企业由于没有硅料质量和价格成本优势,组件就没有竞争力,自然就会亏损。

亏损光伏企业只能在水下潜水,究竟能够憋多久?就要看光伏企业的综合实力了。谁先出水面?谁就先投降?

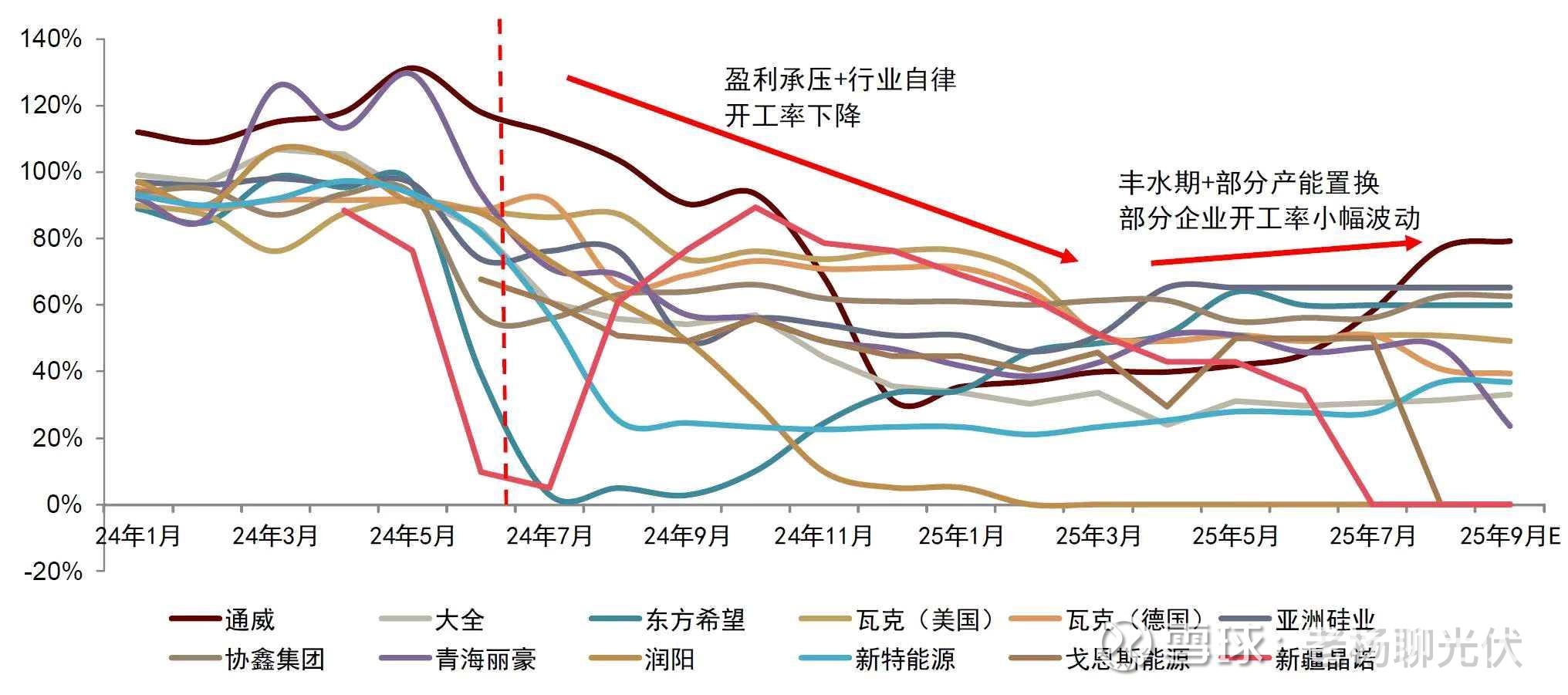

透过现象看本质,硅料开工率不会骗人。

自从硅料按照最低完全成本价限价销售以来,通威的硅料股东纷纷回归到通威硅料大家庭当中来了。因为,硅料股东不光每吨可以享受5%的折扣,还可以享受每吨硅料1万多元的分红。这是其他硅料企业给不了的。

在组件质量监管越来越严格的当下,掺杂P型硅料无疑是自掘坟墓。通威的硅料无疑是性价比的最选择。

硅料股东不可能坐视硅料投资彻底归零,也不可能不考虑今后硅料供应链的安全。通威的硅料股东临时出轨,完全是硅料比烂游戏导致的硅料企业倾销,赊销。从而让通威硅料无利可图,硅料股东被迫采购有账期的P型硅料。

价格法和反不正当竞争法为硅料最低完全成本价限价销售做了法律层面的兜底,硅料价格不可能会低于43874元这个价格了,除非硅料技术进步,导致硅料行业整体成本下降。

从硅料开工率来看,通威目前保持80%以上开工率,大全,新特目前还维持30%的开工率,大全和新特的包头硅料基地从去年下半年以来一直维持停产状态,通威的包头硅料基地一直满产状态。

新特只维持拥有自备电厂的甘泉堡硅料基地的开工,大全只维持拥有建设兵团低廉电价的石河子硅料基地。

从包头通威,大全,新特三家硅料基地的开工率来看,硅料技术和成本一目了然,立判高下。

硅料的开工率会反噬到硅料成本方面,通威的硅料综合成本会进一步下降,大全,新特的硅料综合成本会进一步上升,从三家硅料企业半年报就可以看出来硅料成本的变化情况,到了三季度业绩披露之后,硅料成本差距会越拉越大。

硅料开工率主要是受到下游光伏企业订单情况的影响,通威由于硅料股东包销了近55万吨,通威自己消化25万吨,加起来就可以消化近80万吨硅料,80万吨硅料都是刚性需求。

国内硅料需求也就是130万吨,通威一家硅料企业拿走80万吨,只剩下50万吨硅料留给其他硅料企业分食,相当于通威拿走了60%以上的硅料蛋糕🍰,其他硅料企业只能够分40%不到的硅料蛋糕🍰,竞争之惨烈可想而知。

这还是通威没有向市场销售硅料的情况下的结果,如果通威在硅料完全成本价限价之上价格低价抢市场。那么,硅料企业就是一片鬼哭狼嚎。

吹尽黄沙始见金,强者恒强的游戏即将上演。

三季度业绩披露后,光伏企业就会明显分层。光伏企业分为大幅度亏损和大幅度盈利两种企业。

拥有通威硅料权益越多的光伏企业盈利越多,不拥有通威硅料权益的光伏企业亏损越多。

三季度业绩排名,通威,隆基肯定一马当先,天合,晶科也会紧随其后,其他光伏企业如果没有其他挣钱途径,业绩大概率会非常难看。

光伏行业的逻辑就是硅料环节吃肉,其他环节喝汤。翻译一下就是通威,隆基,天合,晶科,京运通吃肉,其他光伏企业喝汤。

大全,新特能源,青海丽豪,亚洲硅业等的硅料企业在硅料质量和成本与通威有明显差距,这些硅料企业的下游企业并不能吃肉,顶多也就是喝点汤而已。

是“阴谋”也是“阳谋”?

通威和隆基两家光伏龙头企业连续三年大规模折旧,计提,减值。让投资人捏了一把汗。让光伏同行和一些图谋不轨之徒兴奋不已,期待通威,隆基破产倒闭。

通威和隆基联袂表演“比惨游戏”,一方面是减少固定资产规模,减少每年的折旧,为今后利润增长释放空间。

一方面是因为只有净利润大幅度亏损,国家出台反内卷政策才有现实基础。国家之所以把光伏反内卷放到重中之重,就是通威和隆基联袂表演比惨的结果。

组件限价,多晶硅期货,硅料总能耗标准,硅料完全成本价限价销售,光伏所有新标准等都离不开通威和隆基的影子。

明白人能够看明白通威和隆基在表演,属于打“明牌”,玩“阳谋”。不明白的人认为通威和隆基在抽“老千”,玩“阴谋”。

硅料企业只允许通威一家存活,顶多不会超过三家硅料企业。

组件企业只允许三家企业存活,顶多不会超过5家企业。

任何行业存量博弈的顶尖模式,就是强者恒强模式,这种情况在国内所有行业都上演过。

存量模式博弈的最后结果就是每个行业不会剩下超过三家企业。

通威一定会成为光伏行业唯一确定性剩下的光伏企业,隆基基本上可以确定是可以剩下来的光伏企业。剩下一家光伏企业将在晶科,天合,晶澳三家光伏企业中产生。

通威三季度业绩披露会不会讲政治?

通威选择在10月25日公布三季度业绩,让所有通威投资者捏了一把汗,会不会又砸出一个坑?

通威三季度业绩最大的变量,就是2025年上半年24亿计提的金额是否冲回的问题?

24亿计提本身就是通威挖的一个深坑,就是为业绩反转打埋伏的。究竟在三季度还是四季度冲回?这就是通威的智慧问题。

光伏行业反内卷,就是要壮大龙头企业实力,压缩非光伏龙头企业的生存空间。

如何让光伏龙头企业壮大实力?一方面就是光伏龙头企业挣钱。一方面非光伏龙头企业亏钱。

另外一个根本逻辑就是光伏龙头业绩靓丽,推动光伏龙头企业股价大幅度拉升。非光伏龙头企业由于净利润亏损,导致股价下跌。

光伏龙头企业市值估值和非光伏龙头企业市值估值拉开差距。从而影响非光伏龙头企业融资能力。从而导致非光伏龙头企业资产负债率节节攀升,最终被迫破产重组或倒闭。

于公于私,通威必须在三季度把24亿减值冲回,否则,就是不讲政治,不顾通威股东和员工死活了,也是自绝于资本市场。

通威为了光伏反内卷,也必须在三季度把24亿挖的坑给填平了。

如果24亿冲回的话,通威三季度至少减亏24亿,加上三季度大概率盈利16亿,通威三季度至少减亏40亿,通威三季度还亏损9.55亿左右。通威四季度大概盈利10亿左右,成功业绩反转。

2026年通威光硅料净利润就有80亿,扣除少数股东权益,通威也能够挣60亿。加上其他板块盈利,通威2026年闭上眼睛也能够挣100亿以上。

通威120亿可转债要在2025年全部转股,必须公布靓丽的业绩才行,可转债转股价格34.6元,通威股价必须涨到40元以上才行,并且维持一段较长时间才可以基本完成转股。

通威两期员工持股计划,平均成本也在40元以上,如果股价涨不到40元,两期员工持股计划解套将遥遥无期。

通威究竟讲不讲政治?如果不提前预告业绩的话,只有等到10月25日见分晓。一切静等花开!

免责声明

老杨聊光伏所有收费或者免费文章,仅供粉丝付费或者免费阅读,作者写文章的本意是用于光伏行业发展探讨及研究。一家之言,不构成投资建议,如有投资损失,与作者无关。

文中内容如果涉及侵权问题,可在公众号留言联系作者,经过作者核实属实,作者会自行修改或者删除侵权内容。