《“十五五”开局:“垃圾股”三季报藏投资玄机?》

一切都是最好的az7

· 湖南

在“十五五规划”开局之际,曾被视为“垃圾股”的科力远、国际复材和吴通控股,三季报数据、机构调研及研发投入情况,或许暗藏投资机会。

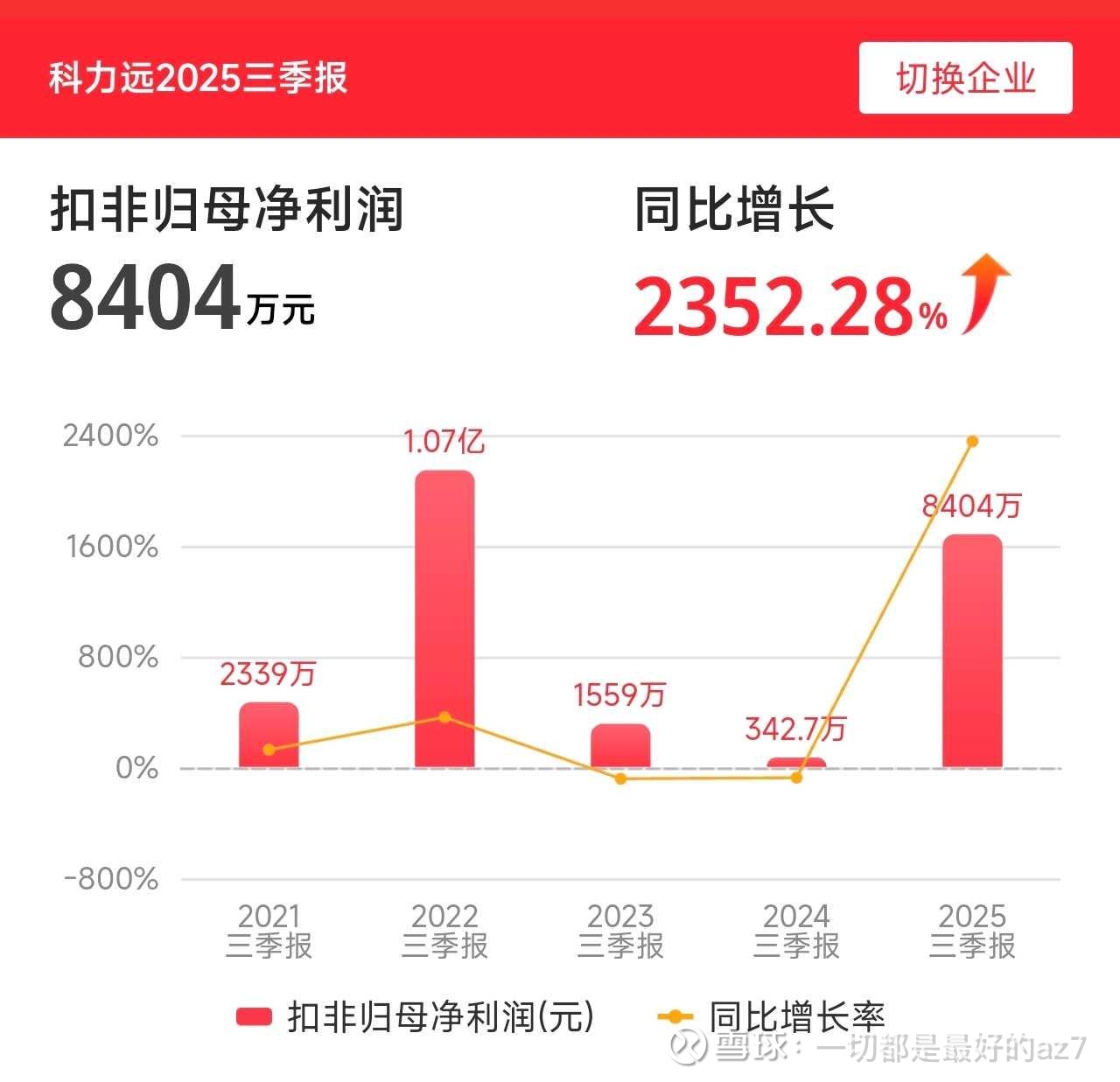

$科力远(SH600478)$ 2025年三季报表现惊艳,扣非归母净利润达8404万元,同比激增2352.28%,远超市场预期。这一惊人增长显示出公司盈利能力的巨大提升。

10月28 - 29日,公司接待了中信建投证券等多家机构调研,表明其受到市场关注。

同时,研发费用达3368.86万元,为公司未来发展提供技术支持。在“十五五”重视产业升级的背景下,科力远若能保持这种增长态势,有望摆脱“垃圾股”标签。

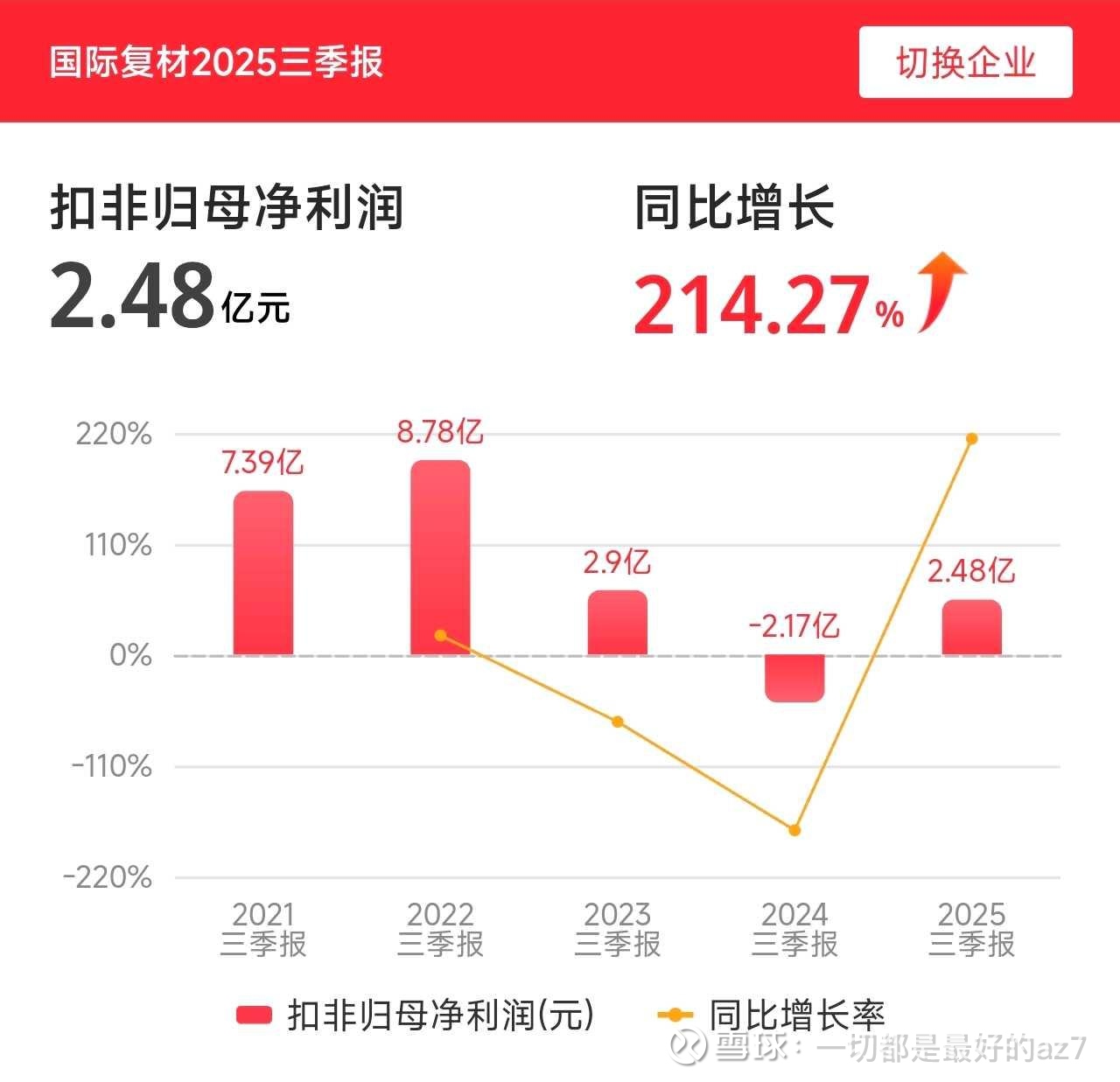

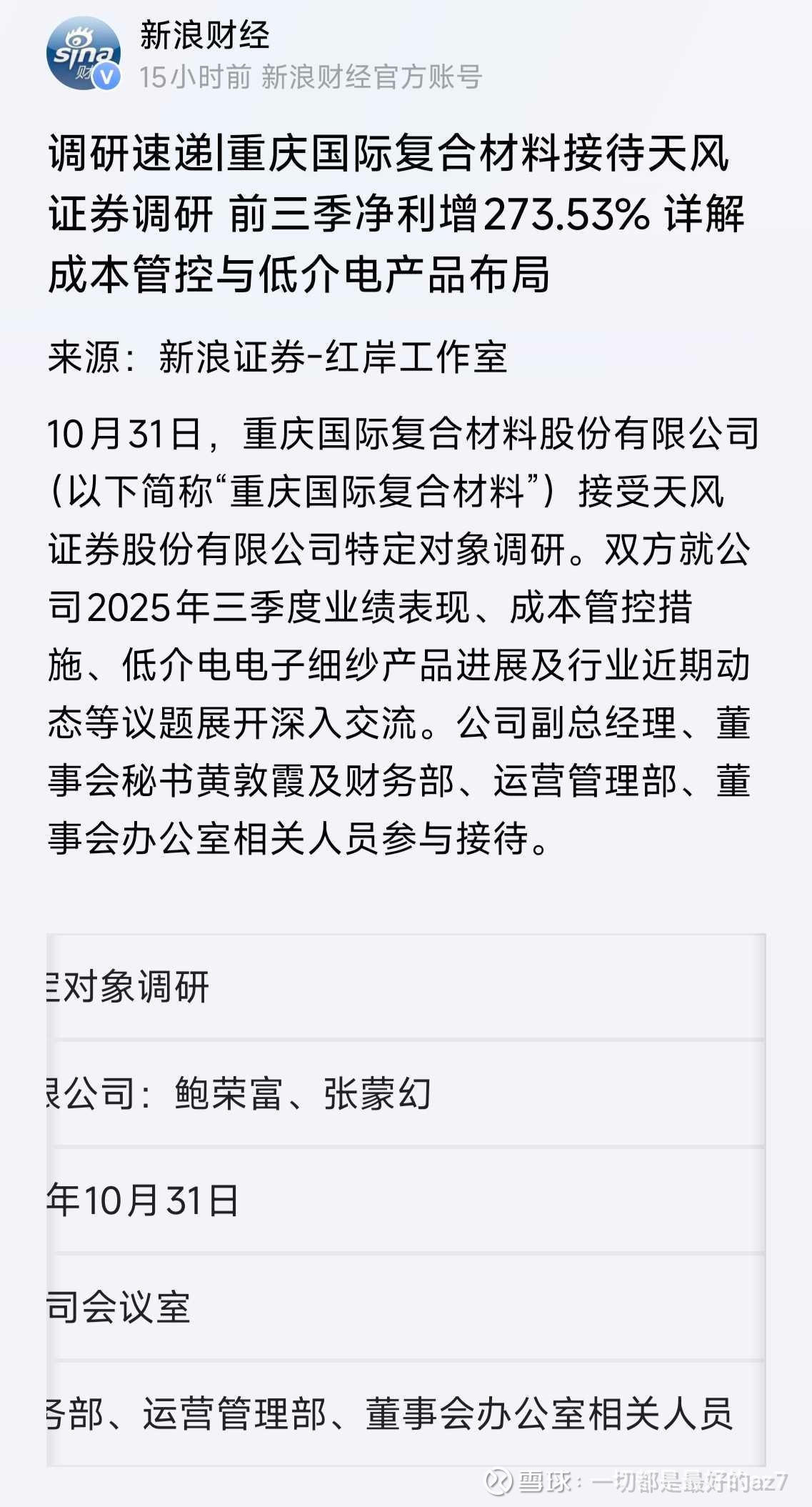

$国际复材(SZ301526)$ 三季报同样亮眼,扣非净利润2.48亿元,同比暴增214.27%。高额的净利润增长体现了公司良好的经营状况。

10月31日,公司接受天风证券团队调研,引发市场对其未来发展的遐想。

研发费用高达2.43亿元,显示出公司对技术创新的重视。

“十五五”规划中,复合材料行业可能迎来发展机遇,国际复材有望凭借自身优势占据市场份额。

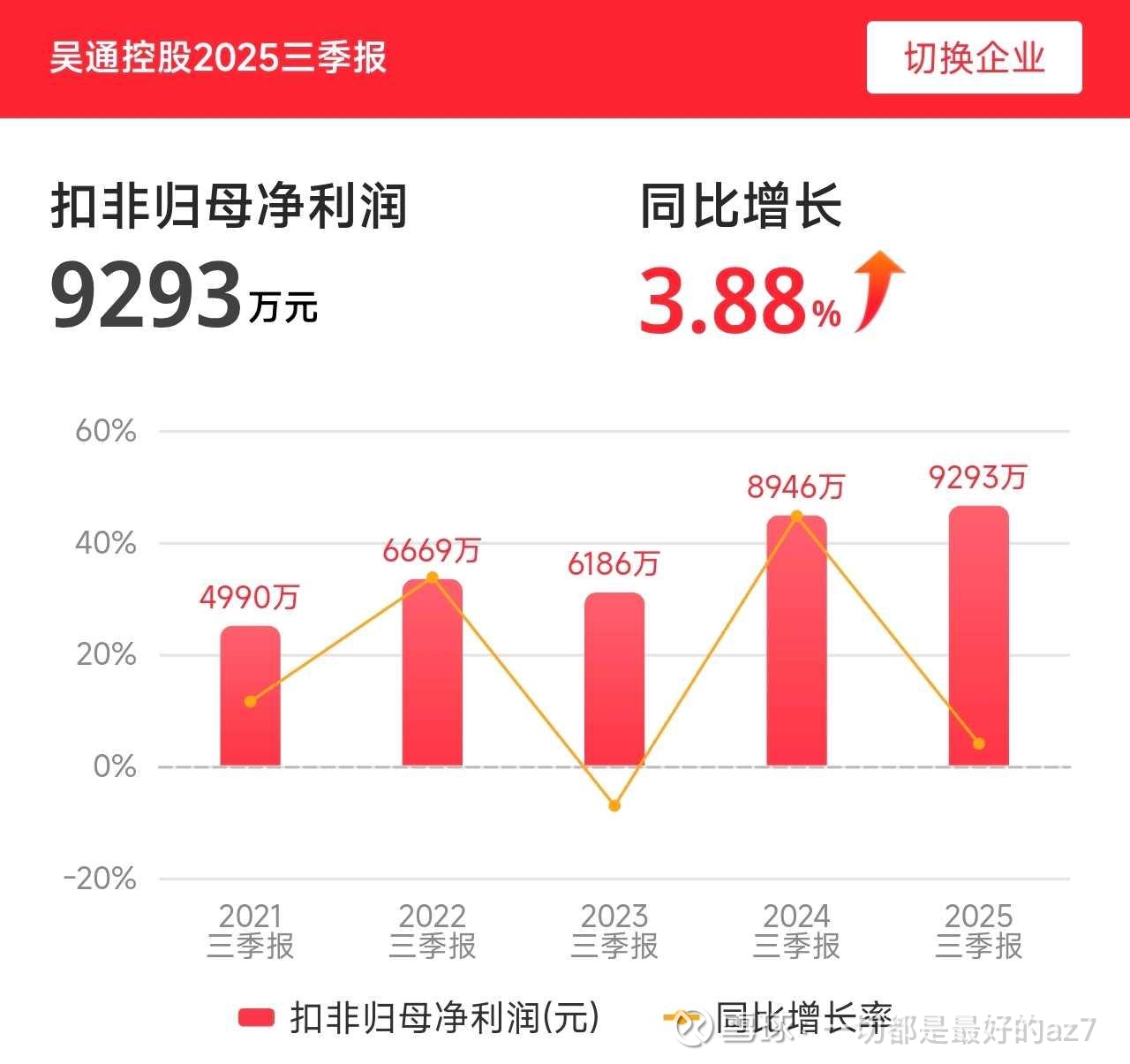

$吴通控股(SZ300292)$ 2025年三季报扣非净利润9293万元,同比增长3.88%,虽增长幅度不如前两者,但也实现了正向增长。

研发费用为6465.17万元,显示出公司在技术研发上的持续投入。

随着“十五五”规划对通信等相关领域的推动,吴通控股在行业中或有新的发展空间。

然而,投资不能仅看短期业绩。

这些公司仍面临挑战,如市场竞争加剧、技术革新风险等。但从三季报数据来看,它们都展现出一定的发展潜力。

机构的调研表明对其未来发展的关注,而研发投入则为公司长远发展奠定基础。

在“十五五”规划带来的产业变革中,这三家公司有可能实现逆袭,从“垃圾股”转变为投资亮点。

投资者可进一步关注其后续发展战略和市场表现,谨慎挖掘其中的投资机会。