钒钛股份核心竞争力分析

对钒钛股份(000629)的分析,可以抓住一条主线:它既是一家掌握关键资源的传统巨头,也是一家在储能新赛道积极转型的探索者。下面这个表格汇总了其核心竞争力和未来业绩展望的关键信息,可以帮你快速把握全局。

分析维度

核心内容

具体表现与预期

核心竞争力

资源壁垒

全球领先的钒制品产能(年产4.42万吨,以V₂O₅计),背靠攀西钒钛磁铁矿(钒资源世界第三,钛资源世界第一)。

技术护城河

掌握攀西高钙镁钛资源熔盐氯化等核心技术,实现难处理资源的高效、绿色利用;钛资源综合利用率从29%提升至55%。

全产业链协同

构建“钒钛磁铁矿-钒渣-钒制品/钛白粉”产业链;与大连融科等合作切入钒电解液领域,布局储能赛道。

战略定位

国务院国资委选树的“世界一流专精特新示范企业”,是攀西国家级战略资源创新开发试验区的核心企业。

未来三年业绩展望

2025年(修复之年)

机构预测:归母净利润约5.88-5.92亿元(同比大幅增长)。驱动因素:钒产品价格触底企稳、钛白粉高端产能释放、向大连融科供货量提升35%。

2026-2027年(增长之年)

机构预测:归母净利润分别达6.71-7.83亿元和9.01-9.32亿元。驱动因素:钒电池产业化加速带动需求、氯化法钛白粉产能进一步释放、规模效应与成本控制。

💎 核心竞争力的深层解读

表格中列出的竞争力,其价值体现在更深层次的协同效应上:

资源与技术的双轮驱动:钒钛股份的强大不仅在于有矿,更在于它拥有将“难以冶炼”的攀西钒钛磁铁矿经济高效利用的独有技术。这使得其资源壁垒不仅仅是天然的,更是通过技术强化的,竞争对手难以复制。

从“大宗商品”到“高端材料”的转型:公司正努力改变其作为传统周期股的属性。一方面,通过发展氯化法钛白粉(性能更优,附加值更高)来提升钛产业的盈利能力。另一方面,积极拓展钒在非钢领域(尤其是储能)的应用,这有望打开新的成长空间,平滑传统钢铁行业周期带来的波动。公司计划到“十五五”末,将非钢领域用钒占比提升至25%以上。

在储能赛道中的独特卡位:在钒电池产业链中,钒钛股份的定位非常清晰——核心材料供应商。它不直接生产电堆或系统,而是通过与大连融科等行业龙头合作,聚焦于最核心的电解液及其原料供应。这种“卖水人”的角色,让其能够以较低的风险分享钒电池行业成长的红利。

📈 业绩展望的关键变量

未来三年的业绩实现,高度依赖于以下几个关键变量的演变:

钒产品的价格走势:这是短期业绩最大的影响因素。目前机构普遍认为钒价已处于底部区间。未来价格能否复苏,取决于传统钢铁领域需求的回暖,以及钒电池领域需求能否形成规模效应。

钒电池的商业化进度:这是公司长期成长性的关键。虽然前景广阔,但钒电池目前确实面临一次性投资高、盈利模式尚不成熟等挑战,产业化进度存在不确定性。需要密切关注大型示范项目的落地和电力市场支持政策的推进。

高端钛白粉的市场接受度:公司新建的氯化法钛白粉产能的盈利能力,需要经历市场的检验,包括其成本控制能力和下游客户的认可度。

⚠️ 潜在风险提示

投资钒钛股份也需要关注以下几类风险:

宏观经济周期风险:公司的传统业务与钢铁、房地产等行业高度相关,宏观经济下行会直接拖累业绩。

钒电池发展不及预期风险:如果全钒液流电池的降本速度或装机规模不及预期,将影响公司规划中钒电解液产能的消化和市场估值。

项目进展与成本波动风险:新增产能项目的建设进度、达产效果以及原材料价格的意外波动,都可能影响业绩释放的节奏。

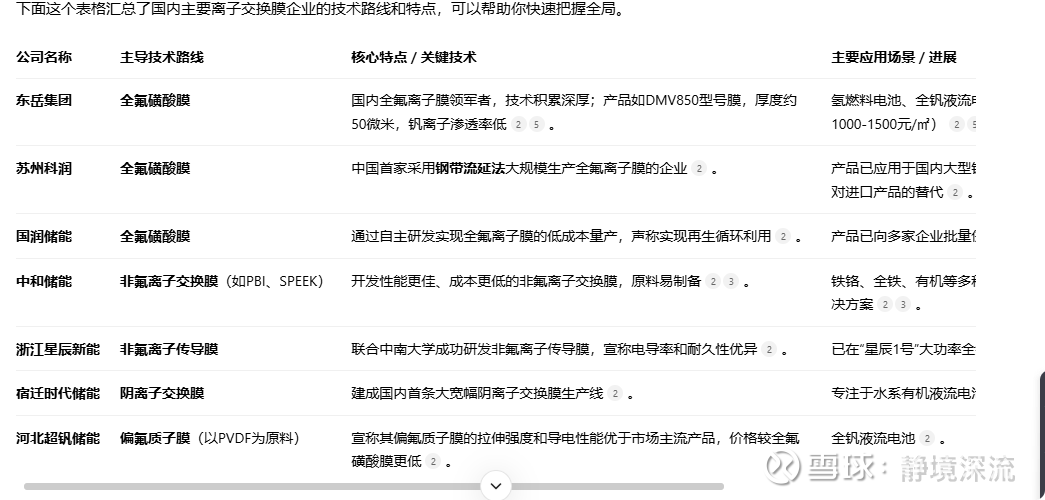

希望这份结合了核心框架与深层逻辑的分析能为你提供有价值的参考。如果你对钒电池技术路线本身,或是产业链上的其他环节(如离子交换膜、电堆集成)有更深入的兴趣,我们可以继续探讨。

对比钒钛股份和河钢股份在钒资源领域的优势,确实需要深入资源、技术和战略布局这几个核心维度。下面这个表格可以帮你快速把握两家公司的核心差异。

对比维度

钒钛股份 (000629)

河钢股份 (000709)

资源禀赋

绝对龙头:攀枝花地区钒钛磁铁矿储量约100亿吨,钒储量1570万吨(占全国62%,世界11.6%),资源规模巨大 。

区域重要:通过子公司承德钒钛运营,钒钛磁铁矿已详细勘查储量29.6亿吨,五氧化二钒年产量接近1万吨 。

技术工艺

技术引领者:掌握“钙化焙烧+硫酸浸出” 清洁提钒工艺;攻克攀西高钙镁钛资源熔盐氯化关键技术;钒、钛资源综合利用率分别提升至44% 和29% 。

产业参与者:拥有钒电解液制造技术的自主知识产权,并建成了全钒液流电池储能示范项目 。

产业协同与战略定位

专业化发展:入选国务院国资委“世界一流专精特新示范企业”。钒制品产能达4.2万吨(含托管),全球第一。与大连融科共建电解液产线,深入布局钒储能产业链 。

钢铁主业协同:钒业务作为其钢铁主业的协同与延伸。2025年中报显示,钢铁行业收入占比94.67%,钒业务占比较小 。

产能规模

全球领先:具备年产钒制品(以V₂O₅计)4.42万吨的综合生产能力,是世界主要的钒制品供应商 。

重要供应商:公司钒产品年产能2.2万吨,是国内重要的钒产品生产企业 。

💎 核心差异总结

总的来看,两家公司的定位和发展路径差异非常明显:

钒钛股份是专注于钒钛领域的国家级专业选手。它的核心优势在于顶级的资源储量、领先且持续迭代的提取技术,以及围绕钒钛全产业链的深度布局和规模化产能。其发展战略清晰指向高附加值的钒储能和高端钛材料,成长天花板更高 。

河钢股份是以钢铁为主业、钒业务为重要组成部分的综合性巨头。其钒业务更多是服务于钢铁主业,利用副产的钒渣进行深加工,具备成本协同优势。但在资源规模、技术专注度和对钒储能等新兴领域的投入强度上,与钒钛股份有显著区别 。

希望这个详细的对比能帮助你更清晰地理解两者的独特优势。如果你对它们在钒电池领域的具体合作进展或财务表现有更细致的疑问,我们可以继续探讨。