“好公司、坏趋势”的万丰奥威

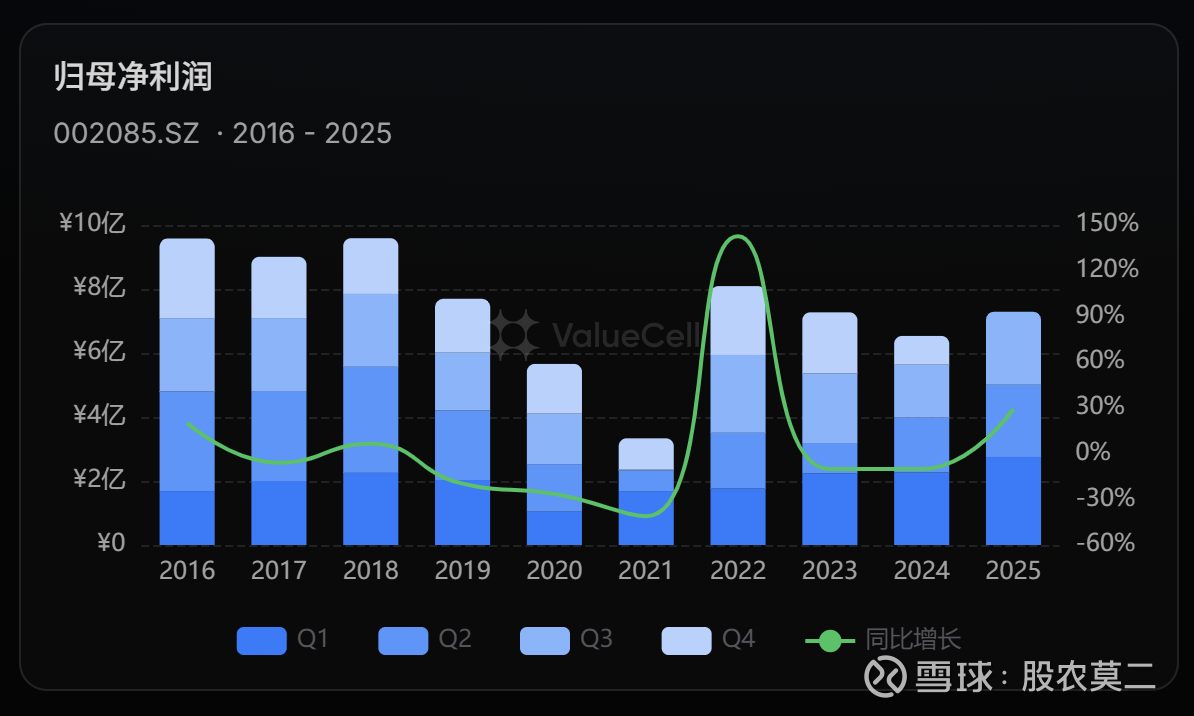

万丰奥威2025年的业绩预报显示出极强的利润弹性。在营收保持相对平稳的背景下,归母净利润预计达到 8.5亿至10.5亿元。这一增长不仅是规模的扩张,更是盈利质量的本质提升。

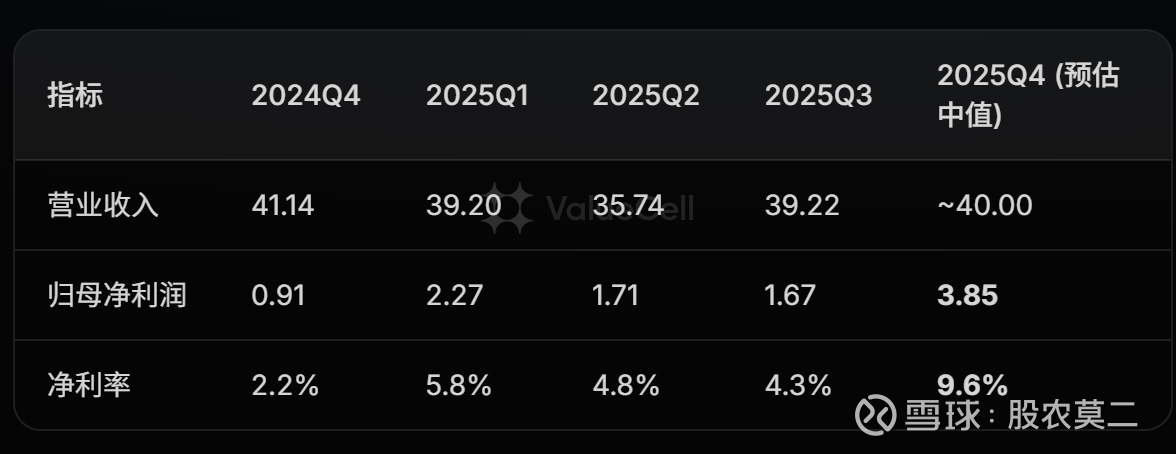

从季度趋势看,2025年第四季度表现尤为亮眼。对比2024年第四季度仅 0.91亿元 的利润基数,2025年同期预估中值达到 3.85亿元,呈现爆发式增长。这种“年末冲刺”效应主要得益于汽车轻量化业务订单的集中释放以及通用航空业务成本控制的优化。

表1:万丰奥威近5个季度核心财务指标趋势(单位:亿元)

深度解析:净利率从2024年的低位回升至 7.5%-9.2% 区间,反映出公司已走出原材料价格波动和海外整合的阵痛期。目前,汽车零部件业务贡献了 80.8% 的营收,作为基本盘提供现金流;而占比 19.2% 的航空业务则凭借高毛利属性,成为利润增长的核心引擎。

战略定位:低空经济叙事下的估值重构

万丰奥威的投资价值已不再局限于传统的汽配赛道。作为全球镁合金零部件龙头(市占率全球第一),公司正利用其轻量化技术优势,深度卡位“低空经济”这一战略性新兴产业。

随着中国低空空域管理改革的推进,万丰旗下的“钻石飞机”资产已成为市场关注的焦点。宏观层面,2026年初制造业PMI重回扩张区间(50.1),且M1增速回升至 4.9%,显示出企业经营活跃度增强。在低利率环境(1年期LPR 3.00%)下,资本密集型的航空研发与基础设施建设获得了良好的金融支持。

关键逻辑:万丰奥威是A股中少数拥有成熟整机制造能力且具备全球适航认证经验的标的。这种“硬科技”属性使其在低空经济概念活跃时,往往能获得显著高于传统汽配行业的估值溢价。

技术面分析:阻力重重与筹码消化

尽管基本面亮眼,但技术面显示股价正处于“估值消化期”。自2026年初以来,万丰奥威股价呈现震荡下行,目前已跌破 MA20(16.11元) 和 MA60(16.01元) 关键均线支撑。

资金流向与筹码结构分析:

主力抛压:过去20个交易日内,主力资金累计净流出达 1.89亿元。这种“业绩利好出尽”的减仓行为压制了股价反弹。

套牢盘沉重:筹码分布显示,当前股价(15.67元)远低于平均成本 16.26元,获利盘比例仅为 12.5%。这意味着上方存在大量套牢盘,每逢反弹都会面临解套抛压。

关键点位:下方强支撑位在 14.70元(近60日低点),上方强阻力位在 16.60元(筹码密集区)。

未来3个月股价预测:多情景定量模拟

基于多因子预测模型,万丰奥威的综合得分为 0.01,显示出极强的中性特征——即基本面的利好被技术面的弱势基本抵消。

万丰奥威(002085.SZ)3个月股价预测摘要

项目数值说明当前价格15.67元PE=50.93倍技术面评分-0.80跌破MA20/MA60,MACD负值基本面评分0.682025年预增30.1%-60.7%估值面评分0.00PE处于历史46.9%分位情绪面评分-0.20近10日资金持续流出综合得分0.01技术弱势与基本面向好形成矛盾乐观目标价20.34元上涨29.8%中性目标价15.70元+0.2%悲观目标价11.06元-29.4%

预测情景分析(2026年3月-6月):

中性情景(概率60%)- 目标价 15.70元: 股价在14.70-16.80元区间内横盘震荡。市场等待2026年一季报确认业绩持续性,技术面通过时间换空间,逐步修复均线系统。

乐观情景(概率25%)- 目标价 20.34元: 低空经济政策出现超预期利好,或eVTOL业务获得重大订单。股价放量突破16.60元阻力位,估值重回60倍PE水平。

悲观情景(概率15%)- 目标价 11.06元: 宏观流动性收紧或汽车行业竞争加剧导致毛利大幅下滑。股价跌破14.70元支撑,引发技术性止损踩踏。

结论

万丰奥威目前处于“好公司、坏趋势”的阶段。2025年的业绩预告证明了其盈利模式的成功转型,但高企的PE(50.9x)和持续的资金流出要求投资者保持耐心。

建议策略:

左侧布局:关注 14.70-15.30元 区间的支撑力度,若出现缩量企稳信号,可考虑分批建仓。

右侧确认:等待股价有效站稳 16.60元 阻力位且主力资金转为净流入后,再行加仓。

风险防范:严控仓位,警惕年化波动率(59.18%)带来的短期回撤风险。