我买了它,你每天坐电梯都在帮我挣钱

自从我买了它,你每天坐电梯都在帮我挣钱,只要你是在写字楼上班,或者住在高档一些的住宅楼里。想到这,睡觉就特别香。

我想,关心股市的你已经猜到我买什么了。对,就是分众传媒。今天来说说我买入、持有的分析逻辑。

最初决定买入分众传媒,是因为它看上去已经走出了低估(困境反转数据见表1)。它2015年买壳 “七喜控股”于12月29日登陆A股,一直拥有较高的ROE,维持较高的分红比例,目前PE大约20倍,预期股息率可达4%~5%,我打算把它与美的、格力、招商银行、中国平安和五粮液一起,构成一个小组合,我把这个组合成为“持续分红复投组合”,熟悉股票市场的你,想必大致了解这些公司,都是高ROE、低PE或者PE的,经营现金流比较充裕,预期可以维系多年实施较高的分红比例,如果股价不怎么涨的话,将持续较高的股息率,他们还有一个特点,受宏观经济波动的影响相对不是那么强烈。(我粗浅的投资体系可参见上半年球文。)

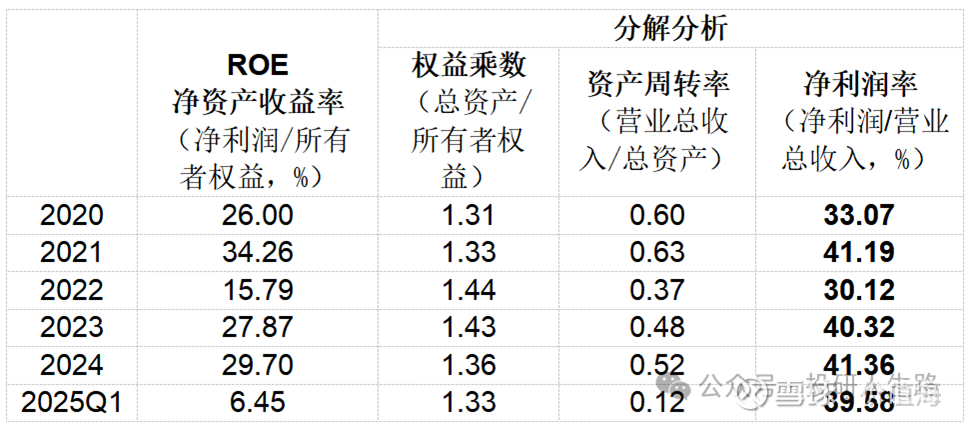

表1:分众传媒近3年主要财务数据

除2022年特殊外,分众传媒近5年ROE一直维持在30%左右。主要源自高净利率,而非资产周转率或杠杆率(杜邦分解见表2),说明公司的盈利能力强,这又是因为分众传媒经营者一庄好生意。

一是议价能力强,分众上游面对的是分散的物业,下游是大量的分散的广告代理商和广告主,有较强议价能力,而其他户外媒体企业面对垄断性国企(铁路局、轨交集团等),缺乏议价能力,且续约存在不确定性风险;

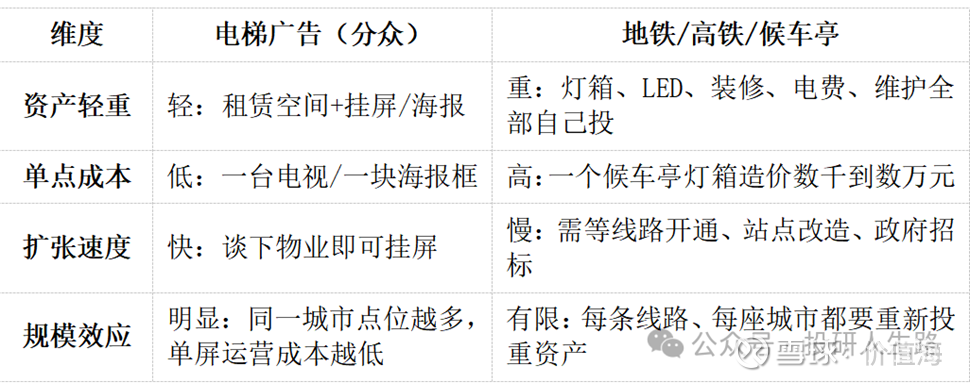

二是轻资产经营,分众借鸡生蛋,分众传媒核心资产是电梯广告点位(屏幕、框架)和媒体设备,通过租赁电梯点位使用权,安装设备播放广告,赚取广告费。,其他户外广告企业多为“基建运营”的重资产模式,扩张慢;

三是规模效应强(不要于网络效应混淆了),分众租来零散的电梯空间,形成一个巨大的梯媒网络空间,实现规模效应;

四是自由现金流生成能力强,租金和少量设备购置是主要成本,经营收入的大量现金沉淀下来,因为与物业签订长期合约后,按周期支付租金,而下游很多广告主需预付款,部分客户给以较短账期,回款速度也比较快。

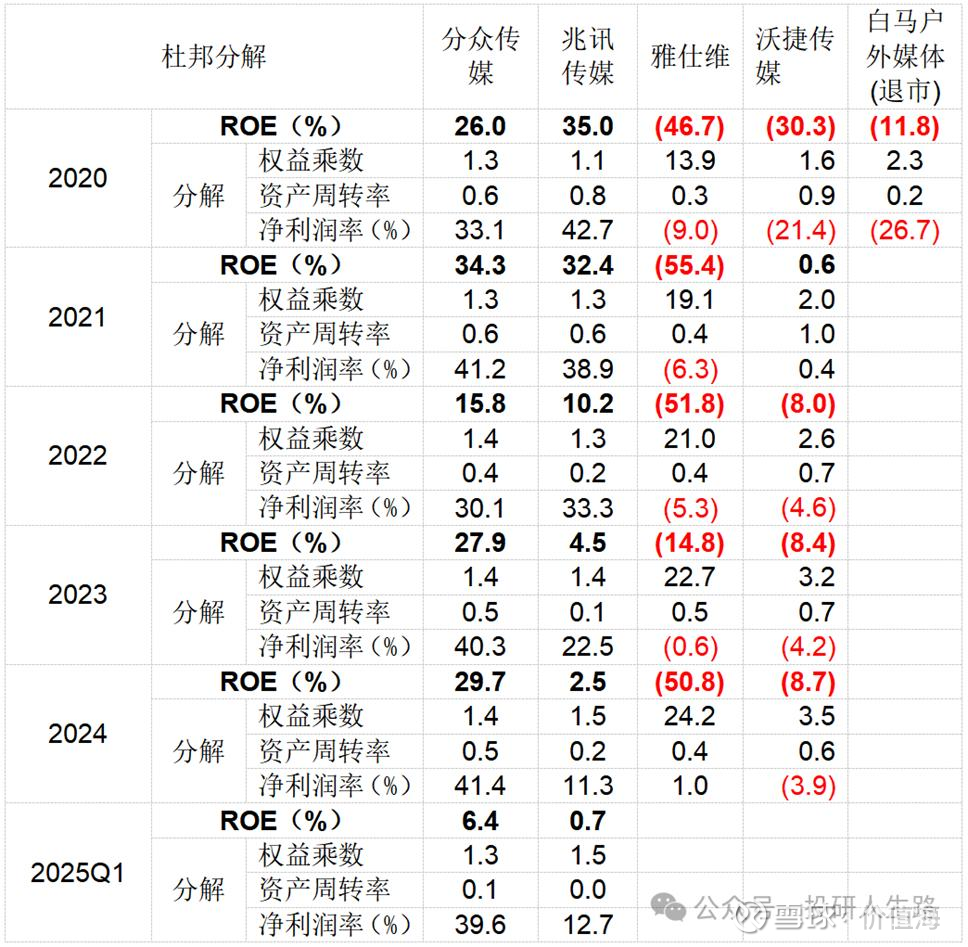

总之,分众梯媒在户外广告行业中别具一格,拥有较深的护城河。除分众外,其他户外媒体公司(如高铁广告公司“兆讯传媒”等)都无法持续实现高ROE(见表3),也难于享有这么高的现金流。

另外,分众传媒在控制杠杆率水平,减少了负债依赖,财务结构更加稳健,让人挺放心的。

表2:分众传媒近5年ROE分解分析

表3:户外广告上市公司ROE对比分析

在其他户外广告业务上市公司中,规模最大的是兆讯传媒(25年7月底市值接近50亿,接近分众的5%)。其他的,规模更小,而且连年亏损,就不对照了。

兆讯传媒主要经营高铁广告,从事高铁数字传媒资源的开发、运营和广告发布业务。根据其2024年年报披露,其与全国18家铁路局集团签订了媒体资源使用协议,资源覆盖全国30个省级行政区,运营4957块数字屏幕(不过要注意这个屏跟分众的电梯屏和影院屏不是一回事)。

兆讯传媒2022年上市时,披露的2020/2021年ROE都在30%以上,上市首年就降到10.2%,之后逐年下降,2024年ROE只有2.5%。兆讯传媒上市后ROE大幅下跌,主要是业绩变脸,净利润率从上市前的近40%连年下降到2024年的11.3%,资产周转率也极低(0.2)。

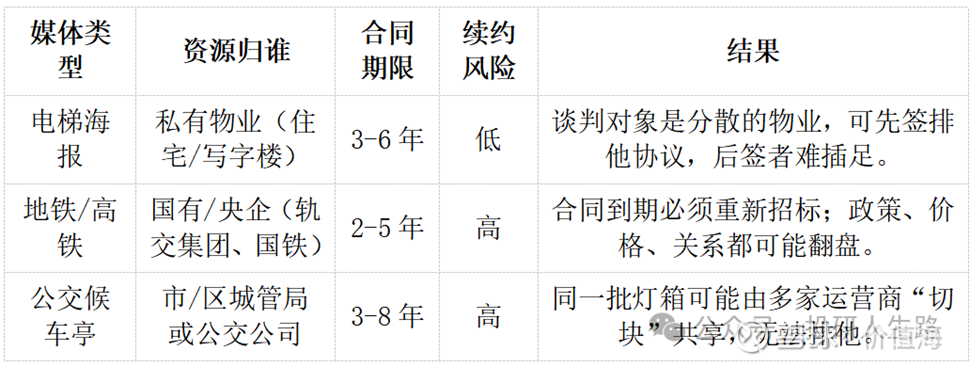

媒体资源差异

地铁、高铁、候车亭本来也属于“特许经营”的稀缺阵地,但是,这个阵地往往需要通过公开招标、竞拍的方式来获得,代价不菲。其上游是铁路总公司,央企,对广告点位签订租约条款普遍包含“年复合涨幅若干”,导致其成本刚性上升,兆讯传媒净利润率逐年下降也就不足为奇了。

这种招标模式还有另外两个问题:一、广告点位资源以“线路/标段”为单位公开竞标,任何运营商都只能拿到部分标段,无法像分众那样“买断”整个城市的核心流量入口,无法形成“统一网络”,不利于形成规模效应。二、即使投标成功签订若干年协议,到期后仍面临重新招标不中,导致前期投入媒体建设成本浪费,或不得不抬高价格去赢取投标,导致运营成本上涨。

分众的电梯媒体,上游是大量分散的写字楼、社区物业,小而分散,价格谈判能力低,而下游则是头部广告企业主,上下游性质的差异,保证了分众的高利润率。

表4:不同户外广告企业合约类型稳定性对比

资产投入模式差异

高铁广告更像“基建运营”的重资产生意,扩张慢、周转慢;分众则是“流量收租”的轻资产模式。

兆讯传媒在高铁站的广告投入成本高于分众传媒在电梯的投入,其每新增一个高铁站需一次性投入150–300 万元(装修+设备+租金预付)。而新建站点需 1–2 年才能爬满刊例价,回收期普遍4–5 年,期间资产周转率持续下降。2021年,兆讯传媒在年报中公布了与分众传媒电子屏成本与折旧政策的对比,分众的电子屏设备主要是21-32寸的小型屏幕,平均成本为0.1-0.12万元,折旧年限为5年。兆讯传媒的户外电子屏为65寸-110寸的工业级高清大屏,单块屏幕成本为2.17万元至2.2万元,折旧年限为8年。

2024年,兆讯传媒加大了对“3D裸眼大屏”的投入,该屏幕单价成本更高,导致其年折旧更高。

分众广告屏幕投入成本小,扩张速度快的优势,也保证了其高利润率和相对较高的资产周转率。

表5:不同户外广告企业成本投入情况对比

总结:分众“轻资产+高定价+现金流”,兆讯等其他户外广告公司则“重资产+高租金+低周转”,即使收入增长,利润也被成本和资产规模稀释。

未完待续(管理层、战略行动、竞争优势持续性等)。

$分众传媒(SZ002027)$ $兆讯传媒(SZ301102)$ $美的集团(SZ000333)$ (美的即将成为分众的关联公司了)

部分内容摘录自:

1、 巨潮咨询网分众传媒公告,主要是2024年报和公司发行股份及支付现金购买资产暨关联交易预案(修订稿)