中策橡胶与赛轮轮胎投资价值对比分析

中策橡胶与赛轮轮胎投资价值对比分析

AI深度思考写出来的东西,着实令我震惊。

在我的神奇公式组合中,有中策橡胶和赛轮轮胎两只股票,我想着要优中选优,进一步集中持仓。看ROE、看营收和利润规模,第一想法是把赛轮轮胎卖了,集中到中策橡胶去,边搜看材料边想,想着想着,突然想,何不让AI做一份对比分析报告出来看看。

豆包给我输出令我下面这篇长文,我足足花了一个小时才把它浏览完,我真是感慨,它只用了十来分钟,我三天也写不到他这个详尽、全面的程度,条理性也赶不上它。(AI这么发达,我们散户还怎么玩?AI这么能干,广大的文职打工者要怎样保住饭碗?)

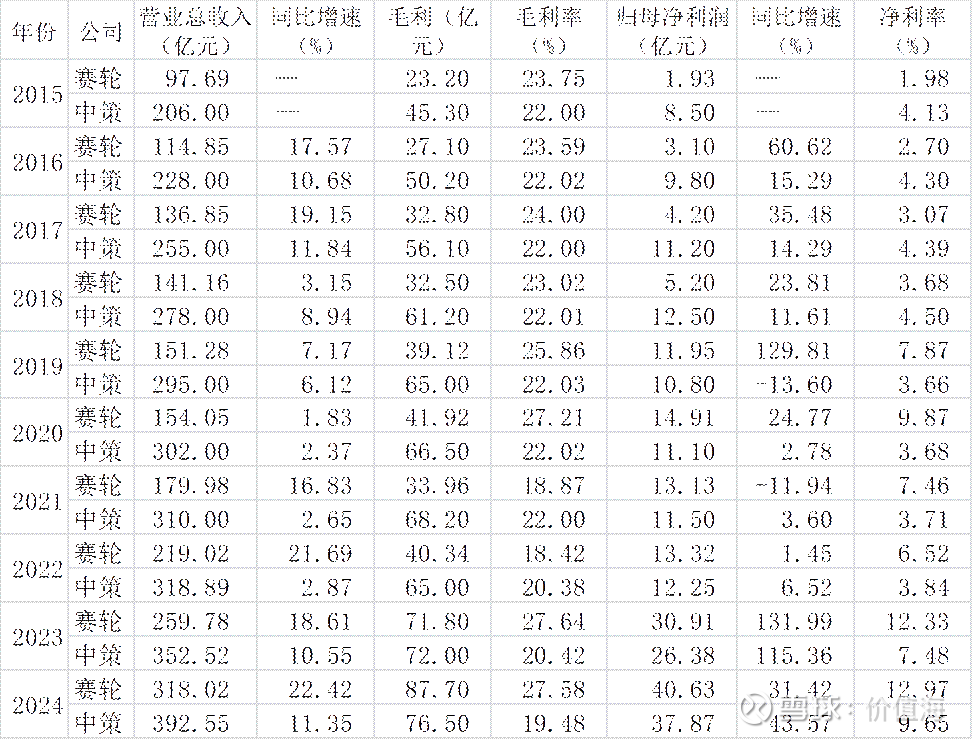

看完之后,我觉得还需要对比一下10年的数据,就请它再劳动一把,三分钟就输出了下表。

在思考中,我再次意识到,市场确实经常出现疯癫,但他很多时候也是代表着广大投资者理性思考的集合。这里的中策与赛轮,真是各有千秋。

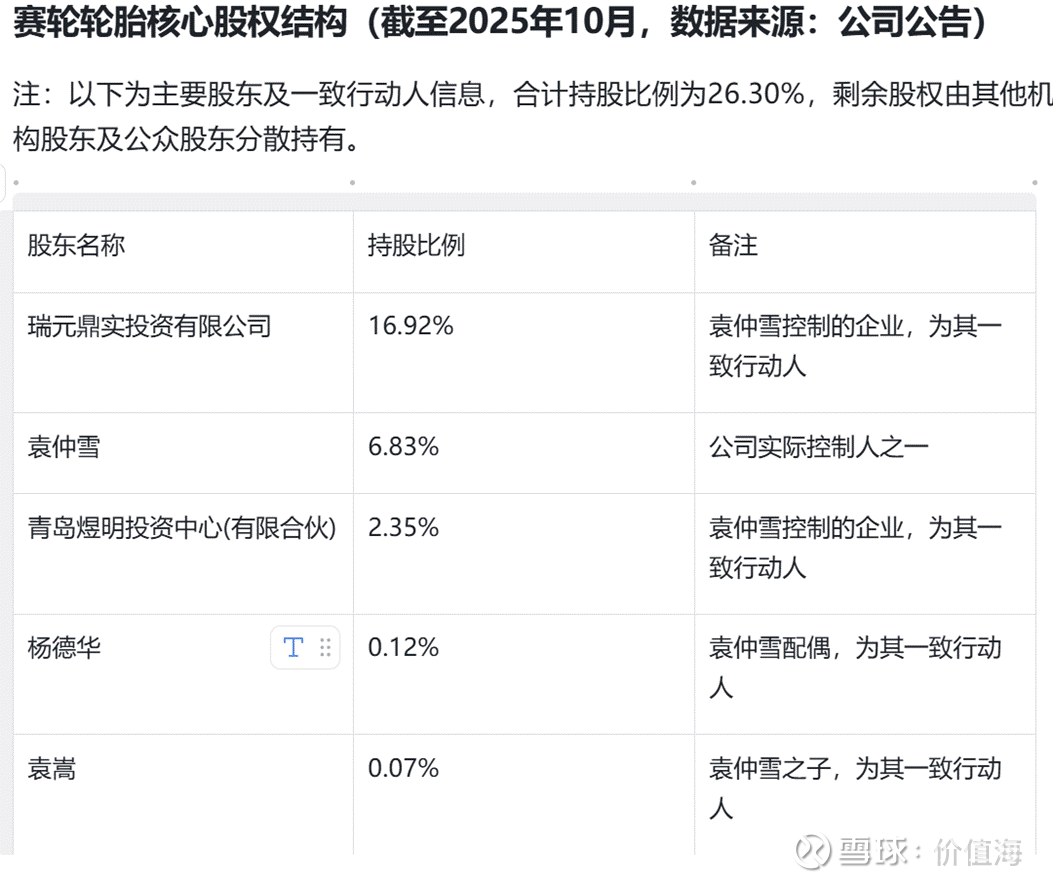

10年来,整体上赛轮的业绩增速要快于中策,毛利率、净利率表现也明显强于中策,那么背后的原因是什么?公司经营沿革和股权结构能给我们一些提示,赛轮年轻、民营,实控人持股比例比较有利于确保大股东于小股东的利益平衡。

结合AI给的分析,我决定两者都留着。

相信随着中国汽车工业的发展壮大,过不了多少年,这两家公司都将先后进入全球轮胎的前五名。也许,这两个公司应该成为我的重仓股之一。

附豆包:

1. 公司概况与研究背景

1.1 中策橡胶公司简介

中策橡胶集团股份有限公司成立于 1958 年,总部位于浙江杭州,是中国最大的轮胎制造企业之一,也是 2025 年 A 股市场最大的 IPO 项目之一(206)。公司于 2025 年 6 月 5 日成功登陆上交所主板,募资约 40.66 亿元,成为中国轮胎行业的标志性事件(206)。

中策橡胶拥有完整的轮胎产品体系,包括全钢胎、半钢胎、斜交胎和车胎等,产品覆盖乘用车、商用车、卡车、客车、工程车等多个领域(104)。公司旗下拥有朝阳、好运、威狮、全诺、雅度、金冠等多个品牌,客户包括一汽解放、北汽福田、上汽通用、东风日产、吉利、长安、长城、比亚迪等 40 多家主流汽车品牌(104)。

从产能规模来看,中策橡胶截至 2024 年末拥有 13 个生产基地,包括杭州、建德、天津、泰国、印尼、墨西哥(未投产)等,总产能突破 2.27 亿条,其中全钢胎 2234 万条、半钢胎 7256 万条、斜交胎 677 万条、车胎 12606 万条(104)。2024 年公司主要产品销量约 2.16 亿条,产能利用率高达 95.17%,其中全钢胎和半钢胎的产能利用率分别达到 99.59% 和 99.61%(104)。

在技术创新方面,中策橡胶构建了 "天工" 与 "天机" 两大研发平台,累计专利超 1000 项,其中发明专利占比 30%,参与制定国家 / 行业标准 20 + 项(179)。公司在多个关键技术领域取得突破,包括高分散白炭黑配方、变频降噪花纹、高强度钢丝帘线复合胎体等核心技术(179)。

1.2 赛轮轮胎公司简介

赛轮轮胎成立于 2002 年,总部位于山东青岛,是国内首家 A 股上市的民营轮胎企业和首家在海外建厂的轮胎企业(117)。公司自 2011 年上市以来,通过国内产能扩张与海外基地建设实现了收入和业绩的持续增长。

赛轮轮胎的产品体系同样涵盖全钢胎、半钢胎和非公路轮胎三大类别,其中非公路轮胎是公司的特色产品,国内市占率第一(117)。公司拥有赛轮、路极、黑鹰等品牌,产品销往全球 180 多个国家和地区。

在全球化布局方面,赛轮轮胎走在国内同行前列。公司目前在国内拥有青岛、东营、沈阳、潍坊四大生产基地,在海外建成越南、柬埔寨生产基地,并正在推进墨西哥、印度尼西亚、埃及等生产基地的建设(119)。截至 2025 年中报,公司共规划建设年生产 3155 万条全钢胎、10900 万条半钢胎和 46.7 万吨非公路胎产能,其中海外基地产能包括 975 万条全钢胎、4900 万条半钢胎和 13.7 万吨非公路胎(117)。

技术创新是赛轮轮胎的核心竞争力之一。公司于 2021 年推出世界首创的 "液体黄金" 轮胎技术,通过化学炼胶技术解决了轮胎行业长期存在的 "魔鬼三角"(滚动阻力、湿地抓地力、耐磨性)难题(96)。截至 2024 年末,公司拥有有效专利 2008 项,其中发明专利 177 项,累计制定或修订国际、国家及行业标准 200 余项(92)。

1.3 研究目的与分析框架

本报告旨在通过对中策橡胶和赛轮轮胎的深入对比分析,为投资者提供全面的投资价值评估。研究将从财务表现、业务结构、竞争优势、成长潜力、风险因素等多个维度展开,最终形成差异化的投资建议。

分析框架如下:首先,通过 2024 年年报及 2025 年最新财务数据,对比两家公司的盈利能力、运营效率和财务健康度;其次,深入剖析两家公司的业务结构差异,包括产品组合、市场布局、客户结构等;第三,评估两家公司的核心竞争优势,重点关注技术创新、成本控制、渠道建设等方面;第四,分析两家公司的成长驱动因素和未来发展前景;第五,识别和评估主要风险因素;最后,基于不同投资者的风险偏好,提出差异化的投资策略建议。

2. 财务表现对比分析

2.1 盈利能力对比(2024 年及 2025 年最新数据)

根据 2024 年年报及 2025 年最新财务数据,中策橡胶和赛轮轮胎的盈利能力对比如下:

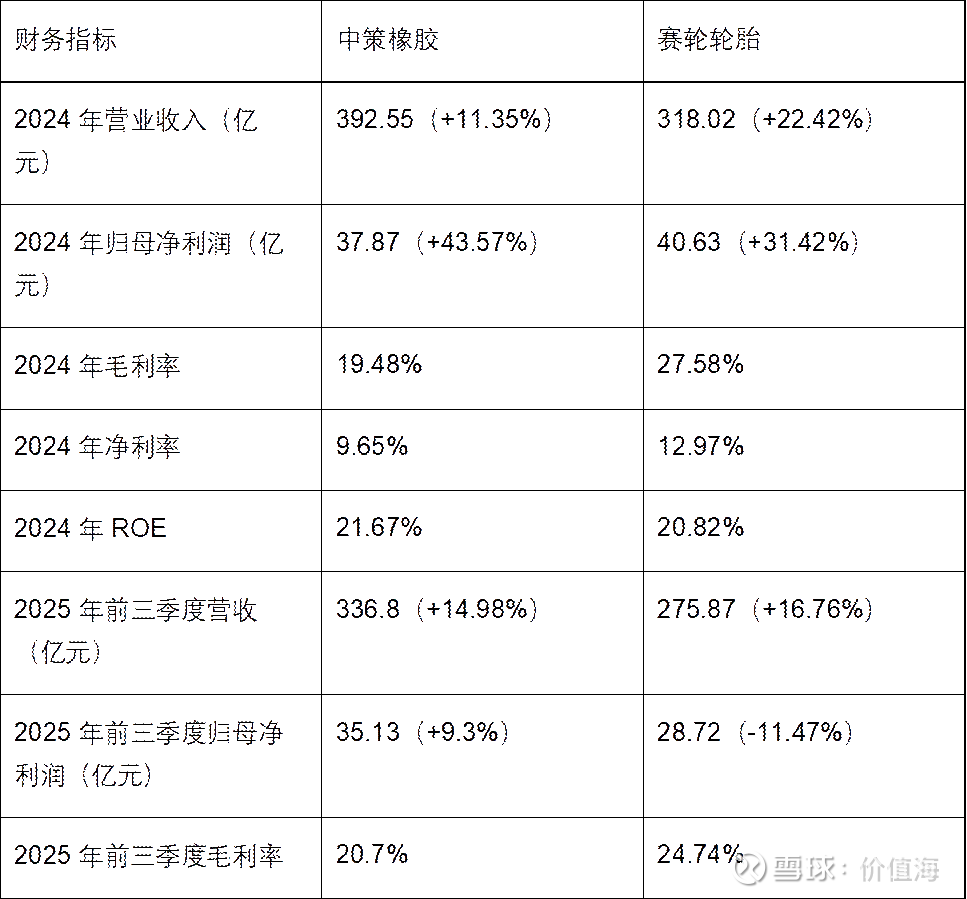

从营收规模看,中策橡胶 2024 年营收 392.55 亿元,领先赛轮轮胎 23.4%,体现了其作为国内轮胎行业龙头的规模优势。但从增速看,赛轮轮胎 22.42% 的营收增速明显高于中策橡胶的 11.35%,显示出更强的市场扩张能力(7)。

盈利能力方面,两家公司呈现出不同的特征。赛轮轮胎的毛利率和净利率分别为 27.58% 和 12.97%,显著高于中策橡胶的 19.48% 和 9.65%。赛轮轮胎毛利率较高的主要原因包括:一是海外高毛利市场占比达 75%,外销毛利率高达 29.88%;二是产品结构中高附加值的非公路轮胎和 "液体黄金" 轮胎占比较高(25)。

然而,中策橡胶在 ROE 指标上略胜一筹,2024 年 ROE 为 21.67%,高于赛轮轮胎的 20.82%。这主要得益于中策橡胶更高的资产周转率和权益乘数,反映出其更强的资产运营效率和财务杠杆运用能力。

进入 2025 年,两家公司的业绩表现出现分化。中策橡胶前三季度保持稳健增长,营收 336.8 亿元,同比增长 14.98%,归母净利润 35.13 亿元,同比增长 9.3%(212)。而赛轮轮胎前三季度营收 275.87 亿元,同比增长 16.76%,但归母净利润 28.72 亿元,同比下降 11.47%,主要受原材料成本上升和美国关税政策影响(117)。

2.2 运营效率对比

运营效率是衡量企业经营管理水平的重要指标,主要通过存货周转率、应收账款周转率、总资产周转率等指标来体现。

存货管理效率:赛轮轮胎在存货管理方面表现更优。根据 2024 年年报数据,赛轮轮胎存货周转率高于行业平均水平,存货周转天数约为 70 天,而中策橡胶的存货周转天数约为 85 天。赛轮轮胎存货管理效率较高的原因包括:一是海外产能布局分散了库存风险;二是 "以销定产" 的生产模式减少了库存积压;三是数字化供应链管理系统提升了库存周转效率。

应收账款管理:中策橡胶在应收账款管理方面相对较好。2024 年中策橡胶应收账款周转率为 8.2 次,而赛轮轮胎为 6.8 次。中策橡胶应收账款管理较好的原因包括:一是国内市场销售占比近 50%,回款周期较短;二是与主要客户建立了长期稳定的合作关系,信用风险可控;三是加强了应收账款的催收管理。

总资产周转率:中策橡胶 2024 年总资产周转率为 0.89 次,高于赛轮轮胎的 0.79 次。这反映出中策橡胶在资产利用效率方面更有优势,能够以相对较少的资产投入创造更多的销售收入。

成本费用控制:从费用率来看,两家公司的费用控制能力相当。2024 年中策橡胶销售费用率为 3.61%,管理费用率为 2.41%,研发费用率为 3.75%。赛轮轮胎销售费用率为 4.81%,管理费用率为 3.19%,研发费用率为 3.18%(40)。中策橡胶在销售费用率和管理费用率方面略低,显示出更好的费用控制能力。

2.3 财务健康度对比

财务健康度直接关系到企业的可持续发展能力和抗风险能力。

资产负债结构:赛轮轮胎的资产负债结构更为稳健。截至 2024 年末,赛轮轮胎资产负债率为 48.93%,处于行业合理水平,流动比率为 1.24,速动比率为 0.76,短期偿债能力良好。相比之下,中策橡胶资产负债率为 61.01%,高于行业平均水平,流动比率仅为 0.96,速动比率为 0.55,短期偿债能力偏弱。

中策橡胶资产负债率较高的主要原因是:一是为支持产能扩张进行了较大规模的债务融资,2025 年三季度末短期借款 67.54 亿元,长期借款 32.47 亿元(168);二是经营性负债占比较高,反映出公司在产业链中的议价能力。

现金流状况:2024 年,中策橡胶经营活动现金流净额为 30.41 亿元,同比增长 12.5%,现金流状况良好。赛轮轮胎经营活动现金流净额为 22.89 亿元,但同比下降 56.92%,主要因购买商品支付现金增加所致(47)。

值得注意的是,赛轮轮胎 2024 年经营活动现金流与净利润的比值仅为 0.56,低于 1 的正常水平,反映出其盈利质量有待提高(24)。这主要是因为应收账款和存货增加占用了大量营运资金。

偿债能力分析:从偿债能力指标看,赛轮轮胎的利息保障倍数为 13.03 倍,远高于中策橡胶,表明其支付债务利息的能力更强(45)。中策橡胶虽然 ROE 较高,但高负债率也带来了一定的财务风险,特别是在利率上升周期或经营状况恶化时,可能面临较大的偿债压力。

资本开支与投资回报:两家公司都处于产能扩张期,资本开支较大。2024 年中策橡胶资本开支约 20.53 亿元,主要用于泰国、印尼等海外基地建设。赛轮轮胎资本开支约 39.97 亿元,用于越南、柬埔寨、墨西哥等多个海外项目建设(47)。赛轮轮胎的资本开支规模更大,反映出其激进的全球化扩张策略。

3. 业务结构与竞争优势分析

3.1 产品结构与市场地位

两家公司在产品结构上呈现出明显的差异化特征:

中策橡胶产品结构:

1. 全钢胎:占营收比重 45.86%,是公司最大的收入来源,毛利率 17.08%(60)

2. 半钢胎:占营收比重 34.55%,毛利率 22.80%,是增长最快的业务板块(60)

3. 车胎:占营收比重 8.45%,毛利率 18.13%(60)

4. 斜交胎:占营收比重 6.53%,毛利率相对较低(60)

中策橡胶的产品结构以商用车轮胎为主,全钢胎占比近半,这使其在商用车市场具有较强的竞争优势。根据行业数据,中策橡胶的商用车轮胎销售量已攀升至全球第一(212)。

赛轮轮胎产品结构:

1. 半钢胎:毛利占比约 52%,是公司最重要的利润来源(69)

2. 全钢胎:毛利占比约 27%(69)

3. 非公路轮胎:毛利占比约 21%,是公司的特色产品(69)

赛轮轮胎的产品结构更加均衡,半钢胎、全钢胎和非公路轮胎三大板块对业绩贡献相对均衡。特别是非公路轮胎业务,赛轮轮胎在国内市场占有率第一,2024 年销售额达 42.04 亿元(117)。

市场地位对比:

1. 全球排名:中策橡胶位列全球第 9,赛轮轮胎位列全球第 11(75)

2. 国内排名:中策橡胶国内市占率第一,赛轮轮胎国内市占率第三(74)

3. 细分市场优势:中策橡胶在商用车轮胎市场全球第一;赛轮轮胎在非公路轮胎市场国内第一,在 "液体黄金" 轮胎等高端产品领域具有技术领先优势

3.2 技术创新能力对比

技术创新是轮胎企业核心竞争力的重要体现,两家公司在技术创新方面各有特色:

中策橡胶技术创新:

1. 研发投入:2024 年研发费用约 14.7 亿元,研发费用率约 3.75%,高于行业平均水平(179)

2. 技术平台:构建 "天工" 与 "天机" 两大研发平台,分别聚焦材料创新和智能制造(206)

3. 核心技术:攻克了全钢无内胎重载卡客车子午线轮胎技术难题,开发出欧盟 A 级滚阻标准的半钢胎产品(61)

4. 专利储备:累计专利超 1000 项,其中发明专利占比 30%,参与制定国家 / 行业标准 20 + 项(179)

5. 最新突破:2025 年全球首发 "X 技术系统",专门针对电动商用车轮胎 "三高困境"(高负载、高能耗、高磨损)(194)

赛轮轮胎技术创新:

1. 研发投入:2024 年研发费用 10.13 亿元,同比增长 20.82%,研发费用率 3.18%(92)

2. 革命性技术:"液体黄金" 轮胎技术,通过化学炼胶技术实现了轮胎性能 "魔鬼三角" 的突破,滚动阻力系数低至 5.2,达到欧盟 A 级标准(96)

3. 专利实力:截至 2024 年末拥有有效专利 2008 项,其中发明专利 177 项,累计制定或修订国际、国家及行业标准 200 余项(92)

4. 技术应用:"液体黄金" 技术已应用于新能源汽车配套,预计单车全生命周期可减少碳排放 1.04 吨(214)

5. 智能制造:项链云工业互联网平台实现全价值链智能化,越南基地可再生能源占比超 30%(197)

技术创新对比总结:

赛轮轮胎在颠覆性技术创新方面领先,"液体黄金" 技术是全球首创,具有明显的技术壁垒。中策橡胶则在应用技术创新和产业化能力方面更强,能够快速将技术转化为规模化生产。从研发投入强度看,两家公司都保持在 3-4% 的水平,处于行业领先地位。

3.3 全球化布局与渠道优势

全球化布局是轮胎企业规避贸易壁垒、降低成本、贴近市场的重要战略:

中策橡胶全球化布局:

1. 生产基地:拥有 13 个生产基地,包括国内杭州、建德、天津等基地,以及泰国、印尼、墨西哥(建设中)等海外基地(104)

2. 海外产能:目前海外产能主要集中在泰国,占总产能约 20%,印尼和墨西哥基地正在建设中(101)

3. 市场覆盖:产品销往全球 180 多个国家和地区,2024 年境外收入占比 48.32%,其中美国市场约占 16%(61)

4. 渠道策略:以国内市场为主,海外市场通过经销商模式拓展,正在加强自主品牌建设

赛轮轮胎全球化布局:

1. 生产基地:国内拥有青岛、东营、沈阳、潍坊四大基地,海外已建成越南、柬埔寨基地,在建墨西哥、印尼、埃及基地(119)

2. 海外产能:海外产能占比超 70%,是国内轮胎企业中海外布局最完善的企业之一(103)

3. 市场覆盖:产品销往全球 180 多个国家,2024 年外销收入占比 75.9%,其中北美和欧洲市场占比超 50%(76)

4. 渠道策略:采用 "直销 + 经销" 模式,与 TBC 等国际大型经销商建立战略合作关系

渠道优势对比:

中策橡胶的渠道优势主要体现在国内市场:

1. 国内销售网络覆盖全国大部分省市,渠道下沉程度高

2. 与国内主流车企建立了稳定的配套关系,包括比亚迪、一汽解放、吉利等(81)

3. 品牌影响力强,朝阳、好运等品牌在国内市场认知度高

赛轮轮胎的渠道优势主要体现在海外市场:

4. 海外产能布局完善,能够有效规避贸易壁垒,2024 年美国对中国轮胎加征关税后,赛轮通过越南、柬埔寨工厂继续供货(154)

5. 与国际大型经销商建立长期合作关系,销售渠道稳定

6. 在欧美高端市场具有一定影响力,品牌溢价能力较强

渠道效率对比:

从渠道效率看,赛轮轮胎的海外渠道效率更高,外销毛利率达 29.88%,远高于内销的 20.86%(25)。中策橡胶虽然海外收入占比不到 50%,但国内市场的渠道成本更低,且增长稳定。

3.4 成本控制能力分析

成本控制是轮胎企业在激烈市场竞争中保持盈利能力的关键:

原材料成本控制:

轮胎的主要原材料包括天然橡胶、合成橡胶、炭黑、钢丝帘线等,占成本比重超过 60%。两家公司在原材料成本控制方面采取了不同策略:

中策橡胶的成本控制策略:

1. 建立国内外双渠道采购体系,与国内外主要供应商建立长期合作关系

2. 2025 年上半年天然橡胶平均价格 1905 美元 / 吨,较 2024 年上半年上涨 14.63%,但公司通过成本转嫁机制,毛利率仍保持在 20% 以上(148)

3. 推进原材料国产化,降低对进口原材料的依赖

4. 通过规模采购降低单位成本

赛轮轮胎的成本控制策略:

1. 海外产能布局带来原材料采购优势,如在泰国、越南等地就近采购天然橡胶

2. 2025 年第二季度四项主要原材料综合采购价格同比仅增长 0.82%,环比下降 4.64%(145)

3. 自产部分炭黑,降低原材料成本

4. 通过技术创新降低原材料消耗,如 "液体黄金" 技术减少了炭黑使用

制造成本控制:

1. 中策橡胶:2024 年产能利用率高达 95.17%,规模效应明显,单位固定成本较低(104)

2. 赛轮轮胎:通过智能制造和自动化改造提升生产效率,2024 年单位产品能耗较 2022 年下降 11.5%-23.7%(195)

费用控制对比:

从期间费用率看,中策橡胶 2024 年期间费用率为 9.77%,低于赛轮轮胎的 12.28%(40)。中策橡胶在费用控制方面的优势主要体现在:

1. 管理费用率较低,反映出高效的管理体系

2. 销售费用率适中,品牌知名度高,营销效率好

3. 财务费用因汇率套期保值等措施得到有效控制

赛轮轮胎费用率较高的主要原因:

1. 海外业务占比高,涉及多币种结算,汇率风险管理成本高

2. 全球化运营带来更高的管理复杂度和成本

3. 为拓展海外市场,营销投入较大

成本控制能力总结:

综合来看,中策橡胶的成本控制能力更强,这也是其 ROE 更高的重要原因。但赛轮轮胎通过技术创新和全球化布局,在某些方面具有成本优势,特别是在高端产品和海外市场。

4. 成长性与发展前景分析

4.1 成长驱动因素分析

两家公司的成长驱动因素既有共性,也有各自的特色:

行业共性驱动因素:

1. 全球轮胎市场稳定增长:根据米其林数据,2023 年轮胎行业市场规模已超过 1900 亿美元,2020-2024 年全球轮胎消费量 CAGR 为 4.15%(117)

2. 中国轮胎企业全球份额提升:2016-2023 年国内三家轮胎头部企业中策橡胶、赛轮轮胎、玲珑轮胎合计全球市占率由 3.63% 提升至 5.90%(117)

3. 新能源汽车带来新机遇:2025 年全球新能源汽车产量将突破 2500 万辆,带动 EV 专用轮胎需求占比从 2022 年的 12% 提升至 28%(181)

4. 替换市场需求稳定:轮胎替换周期一般为 3-5 年,全球替换市场规模是配套市场的 2 倍以上

中策橡胶特有成长驱动因素:

1. 产能扩张计划:通过 IPO 募资 40.66 亿元,计划新增全钢子午胎 500 万套、半钢子午胎 3200 万套产能,分别较现有产能增长 22.38% 和 44.10%(61)

2. 高端产品占比提升:半钢胎业务快速增长,2024 年毛利达 30.93 亿元,同比增长 34.31%,成为重要增长引擎(132)

3. 新能源汽车配套突破:与比亚迪、吉利、长城等新能源车企建立深度合作,新能源汽车轮胎业务快速增长(81)

4. 海外市场拓展:泰国、印尼、墨西哥基地陆续投产,海外产能占比将从目前的 20% 提升至 40% 以上(101)

赛轮轮胎特有成长驱动因素:

1. "液体黄金" 技术产业化:该技术已进入大规模生产阶段,2025 年产能将达到 1000 万条,成为新的利润增长点(214)

2. 非公路轮胎市场扩张:全球非公路轮胎市场 2024 年价值约 344 亿美元,预计 2029 年达到 438 亿美元,CAGR 为 4.9%(117)

3. 全球化产能释放:墨西哥、印尼、埃及基地将在 2025-2026 年陆续投产,新增产能超过 1000 万条 / 年(119)

4. 智能制造提升效率:通过数字化转型和智能制造,预计可降低生产成本 10-15%

4.2 未来发展战略对比

中策橡胶未来发展战略:

1. 产能扩张战略:重点推进 "高性能子午线轮胎绿色 5G 数字工厂项目",投资 31.88 亿元,预计税后内部收益率 11.16%(61)

2. 技术创新战略:深化 "天工 + 天机" 技术平台建设,重点发展新能源汽车轮胎、智能轮胎等高端产品

3. 全球化战略:加快海外产能布局,墨西哥基地预计 2026 年投产,印尼基地 2025 年产能将达到 2000 万套(101)

4. 数字化转型:投资 20 亿元建设数字化供应链系统,目标将库存周转率提升至 8 次 / 年(207)

5. 绿色发展:目标到 2030 年实现 40% 的轮胎使用可回收材料,2050 年 100% 使用可回收材料(160)

赛轮轮胎未来发展战略:

1. 技术领先战略:继续深化 "液体黄金" 技术研发和应用,目标 2025 年产能达到 2000 万条

2. 全球化布局:构建 "东南亚 + 北美 + 北非 / 中东" 多级协同的全球化生产网络,埃及基地 2026 年全面投产(215)

3. 产品多元化:巩固非公路轮胎优势地位,同时大力发展新能源汽车轮胎、智能轮胎等新产品

4. 智能制造:推进项链云工业互联网平台建设,实现全价值链智能化升级

5. 可持续发展:目标 2030 年可持续材料占比达 40%,通过技术创新实现全生命周期碳减排 27%-39%(195)

战略对比分析:

中策橡胶的战略更加稳健,注重产能扩张和市场份额提升,通过规模优势和成本控制保持竞争力。赛轮轮胎的战略更加激进,注重技术创新和全球化布局,通过技术领先和海外扩张实现跨越式发展。

4.3 行业趋势适应性评估

面对轮胎行业的发展趋势,两家公司展现出不同的适应能力:

新能源汽车轮胎趋势适应:

新能源汽车对轮胎提出了更高要求:静音性(路噪放大)、低滚阻(影响续航)、高承载(车身重)、耐磨性(瞬时大扭矩)(180)。

中策橡胶的适应策略:

1. 推出 "X 技术系统" 专门针对电动商用车轮胎需求(194)

2. 与比亚迪等新能源车企深度合作,开发定制化产品

3. 半钢胎业务快速增长,2024 年销量同比增长 12.47%

赛轮轮胎的适应策略:

1. "液体黄金" 技术完美契合新能源汽车需求,滚动阻力降低 12%,耐磨性提升 50%(182)

2. 已与多家新能源车企建立合作关系

3. 非公路轮胎在新能源工程车辆市场具有独特优势

智能化轮胎趋势适应:

TPMS(胎压监测系统)渗透率快速提升,2025 年全球市场规模预计突破 120 亿美元,中国市场份额占比接近 40%(189)。

中策橡胶的布局:

1. 投资建设智能轮胎研发中心

2. 与智能网联企业合作开发集成 TPMS 的智能轮胎

3. 推进轮胎全生命周期管理系统建设

赛轮轮胎的布局:

1. 项链云平台已实现轮胎全生命周期数据采集和分析

2. 开发具有自诊断功能的智能轮胎

3. 与自动驾驶企业合作,开发适配 L3 + 自动驾驶的智能轮胎

绿色制造趋势适应:

欧盟碳关税 2025 年进入实施阶段,要求轮胎行业单位能耗下降 20%、绿色工艺普及率超 90%(199)。

中策橡胶的应对:

1. 全钢胎单位产品能耗低至 125.91 kgce/t,半钢胎为 187.15 kgce/t,达到行业领先水平(159)

2. 非化石能源消费比例达到约 34%(159)

3. 建设全球首个高性能子午线轮胎绿色 5G 数字工厂

赛轮轮胎的应对:

1. 通过 "液体黄金" 技术实现全生命周期碳减排 27%-39%(195)

2. 2024 年单位产品能耗较 2022 年下降 11.5%-23.7%,碳排放下降 19.3%-29.9%(195)

3. 越南基地可再生能源占比超 30%(197)

行业趋势适应能力总结:

两家公司都展现出较强的趋势适应能力,但各有侧重。赛轮轮胎在技术创新驱动的趋势(如新能源、智能化)方面适应能力更强,中策橡胶在规模效应和成本控制驱动的趋势方面更有优势。

5. 风险因素评估

5.1 行业风险

轮胎行业面临的主要风险因素对两家公司的影响存在差异:

原材料价格波动风险:

天然橡胶、合成橡胶等原材料占轮胎成本 60% 以上,价格波动对盈利能力影响巨大。2025 年上半年天然橡胶价格较 2024 年同期上涨 14.63%,给企业带来成本压力(148)。

对中策橡胶的影响:由于国内市场占比近 50%,且与主要客户建立了长期合作关系,成本转嫁能力较强。公司通过国内外双渠道采购和规模效应,能够部分缓解原材料价格波动影响。

对赛轮轮胎的影响:海外市场占比 75%,面临更大的汇率风险。但公司通过海外产能就近采购、长期供货协议等方式降低风险。2025 年第二季度原材料综合采购价格仅同比增长 0.82%,显示出较强的成本控制能力(145)。

贸易政策风险:

美国和欧盟的贸易保护主义对中国轮胎出口构成重大挑战。

美国市场风险:

1. 2025 年 5 月美国实施 "对等关税" 政策,对中国轮胎加征 25% 关税,综合税率高达 270%(151)

2. 中策橡胶美国市场占比约 16%,直接出口受影响较大(61)

3. 赛轮轮胎通过越南、柬埔寨工厂规避部分关税,但仍面临 10%-20% 的对等关税(153)

欧盟市场风险:

1. 欧盟对中国轮胎启动反倾销调查,初裁时间延期至 2026 年 7 月(216)

2. 中策橡胶欧洲市场占比相对较小

3. 赛轮轮胎欧洲市场占比约 25%,海外产能布局有助于规避风险

环保政策风险:

1. 欧盟碳关税 2025 年进入实施阶段,要求轮胎企业加强碳排放管理(199)

2. 中国要求轮胎行业单位能耗下降 20%、绿色工艺普及率超 90%(199)

3. 两家公司都在加大环保投入,但中策橡胶作为国企在环保合规方面压力更大

5.2 公司特有风险

中策橡胶特有风险:

1. 高负债率风险:资产负债率 61.01%,高于行业平均水平,面临较大的偿债压力和财务风险。特别是在利率上升周期,财务费用可能大幅增加。

2. 客户集中度风险:前五大客户销售收入占比约 11%,虽然相对分散,但主要依赖国内市场,在经济下行期面临需求下降风险(210)。

3. 海外扩张风险:海外产能占比仅 20%,在当前贸易环境下面临较大压力。墨西哥、印尼基地建设投资大、周期长,存在项目延期或收益不及预期风险。

4. 技术迭代风险:在高端产品和新技术领域相对落后,如在 "液体黄金" 等颠覆性技术方面缺乏布局。

赛轮轮胎特有风险:

1. 汇率风险:海外收入占比 75.9%,且以美元结算为主,人民币汇率波动对业绩影响较大(76)。公司虽然开展外汇套期保值业务,但仍存在一定风险敞口。

2. 资本开支压力:大规模海外扩张带来巨大资本开支,2024 年资本开支 39.97 亿元,财务压力较大(47)。多个海外项目同时建设,管理难度大。

3. 技术依赖风险:过度依赖 "液体黄金" 单一技术,若该技术推广不及预期或出现替代技术,将对公司造成重大影响。

4. 海外运营风险:在多个国家运营面临不同的政治、法律、文化环境,管理复杂度高,存在运营风险。

5.3 财务风险

两家公司在财务风险方面呈现不同特征:

流动性风险:

1. 中策橡胶:流动比率 0.96,速动比率 0.55,短期偿债能力偏弱。2025 年三季度末应收账款 77.12 亿元,较上年末增长 27.79%,占用大量营运资金(169)

2. 赛轮轮胎:流动比率 1.24,速动比率 0.76,短期偿债能力相对较好。但 2024 年经营活动现金流净额同比下降 56.92%,需关注流动性变化(47)

债务风险:

1. 中策橡胶:有息负债约 100 亿元,资产负债率 61.01%,财务杠杆较高(168)

2. 赛轮轮胎:有息负债 121.22 亿元,较去年同期增长 28.55%,但资产负债率仅 48.93%,财务结构更稳健(167)

盈利能力波动风险:

1. 中策橡胶:毛利率较低(19.48%),在原材料价格上涨时盈利空间容易受到挤压

2. 赛轮轮胎:虽然毛利率较高(27.58%),但海外业务占比高,易受汇率和贸易政策影响

资本开支风险:

两家公司都处于产能扩张期,资本开支巨大:

1. 中策橡胶:IPO 募资 40.66 亿元用于产能扩张,若市场需求不及预期,可能面临产能过剩风险

2. 赛轮轮胎:多个海外项目同时建设,总投资超过 100 亿元,若项目收益不及预期,将影响整体财务状况

6. 投资价值综合评价

6.1 投资价值评分体系

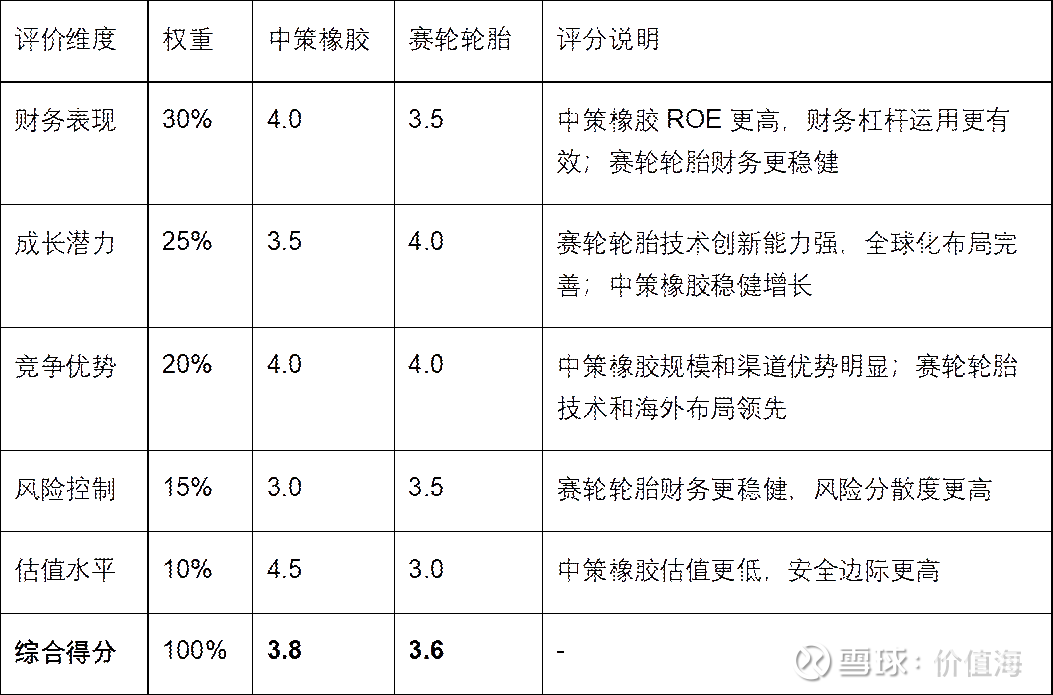

基于前述分析,我们构建了包含 5 个维度的投资价值评分体系(满分 5 分):

6.2 投资建议(基于不同风险偏好)

稳健型投资者(风险厌恶型):

推荐配置:中策橡胶(70%)+ 赛轮轮胎(30%)

理由:

1. 中策橡胶作为行业龙头,市场地位稳固,2024 年商用车轮胎全球销量第一,具有较强的抗风险能力

2. 估值水平更低,当前 PE 约 12 倍,仅为行业均值的 1/3,安全边际高(129)

3. 国内市场占比近 50%,受贸易政策影响较小

4. 与主要客户关系稳定,订单可见性强

投资策略:

1. 买入价位:55-58 元(当前股价 56.06 元)

2. 持有期限:3-5 年

3. 预期年化收益:12%-15%

4. 止损位:50 元(下跌 10%)

成长型投资者(风险偏好型):

推荐配置:赛轮轮胎(70%)+ 中策橡胶(30%)

理由:

1. 赛轮轮胎 "液体黄金" 技术全球领先,具有颠覆性创新优势

2. 海外产能占比超 70%,全球化布局完善,能够有效规避贸易风险

3. 非公路轮胎市场占有率第一,高端产品占比提升空间大

4. 2025-2026 年多个海外基地投产,业绩增长确定性高

投资策略:

1. 买入价位:15-17 元(当前股价 17.42 元)

2. 持有期限:3-5 年

3. 预期年化收益:15%-25%

4. 止损位:13 元(下跌 15%)

平衡型投资者(风险中性型):

推荐配置:中策橡胶(50%)+ 赛轮轮胎(50%)

理由:

1. 分散投资风险,兼顾稳健与成长

2. 两家公司业务互补,中策强于国内市场和规模效应,赛轮强于技术创新和海外市场

3. 在不同市场环境下都有较好的适应性

投资策略:

1. 买入价位:按当前市值比例配置

2. 持有期限:3-5 年

3. 预期年化收益:13%-20%

4. 动态调整:根据业绩表现和市场环境适时调整比例

6.3 关键催化剂与投资时点

中策橡胶关键催化剂:

2025 年下半年:

1. 印尼基地产能释放,预计新增产能 2000 万套

2. 新能源汽车轮胎配套放量,与比亚迪等车企合作深化

2026 年:

3. 墨西哥基地投产,打开北美市场

4. 5G 数字工厂全面达产,生产效率提升

长期催化剂:

5. 国内替换市场需求增长(年均 8%)

6. 商用车电动化带来新机遇

7. 国企改革深化,经营效率提升

赛轮轮胎关键催化剂:

2025 年下半年:

1. "液体黄金" 轮胎产能达到 1000 万条

2. 墨西哥工厂投产,规避美国关税影响

2026 年:

3. 埃及基地全面投产,完善全球布局

4. "液体黄金" 技术在新能源汽车领域大规模应用

长期催化剂:

5. 全球非公路轮胎市场持续增长(CAGR 4.9%)

6. 欧盟反倾销调查结果公布,可能带来价格上涨机会

7. 技术授权和合作带来新的收入来源

投资时点建议:

近期(1-3 个月):

1. 关注 2025 年三季报业绩,特别是毛利率变化趋势

2. 美国关税政策可能有新变化,需密切关注

3. 原材料价格若继续下跌,将带来投资机会

中期(3-12 个月):

4. 2025 年年报发布,关注产能扩张进展和海外业务表现

5. 新能源汽车销量超预期将带动轮胎需求

6. 若股价调整至合理区间,可逐步建仓

长期(1-3 年):

7. 重点关注海外基地投产进度和盈利能力

8. 技术创新成果转化情况

9. 行业集中度提升带来的市场份额变化

7. 结论与展望

通过对中策橡胶和赛轮轮胎的全面对比分析,我们得出以下核心结论:

投资价值对比总结:

1. 财务表现:中策橡胶在 ROE(21.67%)和资产周转率方面领先,体现出更强的资产运营效率;赛轮轮胎在毛利率(27.58%)和净利率(12.97%)方面占优,产品附加值更高。

2. 竞争优势:中策橡胶的优势在于规模效应、国内渠道和成本控制;赛轮轮胎的优势在于技术创新("液体黄金" 技术)、全球化布局和高端产品。

3. 成长潜力:赛轮轮胎成长弹性更大,受益于技术创新和海外扩张;中策橡胶增长更稳健,受益于国内市场地位和产能扩张。

4. 风险特征:中策橡胶面临高负债率风险(61.01%),但国内市场占比高,受贸易政策影响小;赛轮轮胎财务更稳健,但海外业务占比高,面临汇率和贸易政策双重风险。

5. 估值水平:中策橡胶当前 PE 约 12 倍,显著低于行业平均和赛轮轮胎,安全边际更高。

投资建议总结:

1. 稳健型投资者:优选中策橡胶,重点关注其国内市场优势和估值修复机会

2. 成长型投资者:优选赛轮轮胎,重点关注其技术创新和全球化布局带来的成长空间

3. 平衡型投资者:两者均衡配置,既能分享行业增长红利,又能分散个股风险

未来展望:

轮胎行业正处于变革期,新能源汽车、智能化、绿色制造等趋势为行业带来新机遇。两家公司作为国内轮胎行业的领军企业,都具备把握行业机遇的能力,但路径不同:

中策橡胶将继续发挥规模优势,通过产能扩张和市场份额提升实现稳健增长,目标是进入全球轮胎企业前五名。赛轮轮胎将通过技术创新和全球化布局实现跨越式发展,有望成为具有全球影响力的技术领先企业。

风险提示:

1. 原材料价格大幅上涨可能侵蚀利润空间

2. 贸易保护主义加剧可能影响出口业务

3. 新能源汽车发展不及预期可能影响高端轮胎需求

4. 汇率大幅波动可能影响海外业务盈利

5. 产能扩张过快可能导致供需失衡

投资者应根据自身风险偏好和投资目标,选择合适的投资标的和配置比例,并密切关注行业动态和公司经营情况,及时调整投资策略。在当前复杂的市场环境下,坚持价值投资理念,注重企业基本面研究,才能在长期投资中获得满意回报。

参考资料 (略)