挖掘十倍股之安集科技(续)——扒一扒产能

挖掘十倍股之安集科技

——扒一扒产能

受益于全球半导体产业特别是中国集成电路产业快速增长,中国大陆半导体材料市场规模增速全球领先(大约5个百分点)。

前一篇枕着安集科技做了一个很大的梦,可是,价值投资是不能考画饼充饥的。今天,我们来扒一扒安集科技的产能。

安集科技引以为傲的是 “3 + 1” 技术平台,“3” 指的是化学机械抛光液、功能性湿电子化学品、电镀液及添加剂三大产品平台;“1” 则是关键原材料自主可控技术平台。我们对照着来看产能。

25年可转债募集说明书摘录、拆解:

(一)上海安集集成电路材料基地项目

新建。拟在上海化学工业区内。

将新增产能:

功能性湿电子化学品:8,000 吨刻蚀液、(自有资金)

电镀液及添加剂:3,400 吨新型配方工艺化学品及配套产品(电镀液及添加剂)、

关键原材料:1,200 吨电子级添加剂和 500 吨纳米磨料生产能力。

本项目预计建设期为 3 年,预计2028年逐步达产。

(本项目税后内部收益率为 11.65%,静态投资回收期为 10.58 年。其中,销项税按营业收入的 13%估算,企业所得税按照25%的税率估算)

(二)上海安集集成电路材料基地自动化信息化建设项目

提升智能制造水平和运营 管理效率。(这项不增加产能,只影响产能利用效率)

(三)宁波安集新增 2 万吨/年集成电路材料生产项目

拟利用宁波市北仑区柴桥街道青山路 79 号的已建厂房。

新增 2 万吨/年集成电路材料生产。

功能性湿电子化学品:10,000 吨光刻胶去除剂(刻蚀后清洗液)、5,000 吨抛光后清洗液;

关键原材料:400 吨电子级添加剂。

(本项目预计2028年逐步达产。项目税后内部收益率为 37.97%,静态投资回收期为 6.52 年。)

(四)安集科技上海金桥生产基地研发设备购置项目

本项目拟在公司上海金桥基地购置多套研发设备,进一步提升公司研发能力,(增加研发能力,不直接增加产能)

(五)补充流动资金

(也不直接增加产能)

第八节 历次募集资金运用

1、2019 年首次公开发行股票

发行(A 股)股票 13,277,095 股,每股发行价格人民币 39.19 元。

本次公开发行募集资金总额为人民币 520,329,353.05 元,实际到账金额为人民币 483,927,759.01 元。

2、2023 年以简易程序向特定对象发行股票

发行 A 股股票 1,272,570.00 股,募集资金总额为人民币 207,136,218.90 元,实际到账金额为人民币206,546,218.90元。

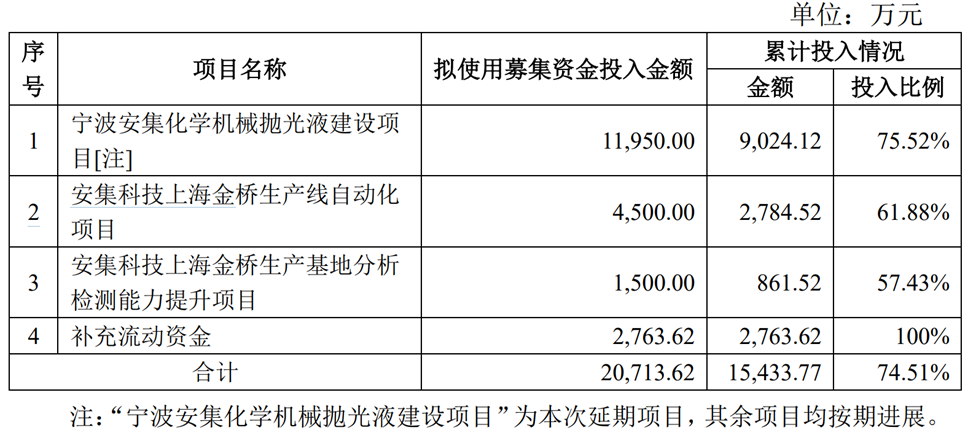

《安集微电子科技(上海)股份有限公司 关于部分募投项目延期的公告》

公司 2023 年以简易程序向特定对象发行股票中募投项目“宁波安集化学机械抛光液建设项目”的建设 期延长至 2026 年 3 月。

《以简易程序向特定对象发行股票的预案 (二次修订稿)》

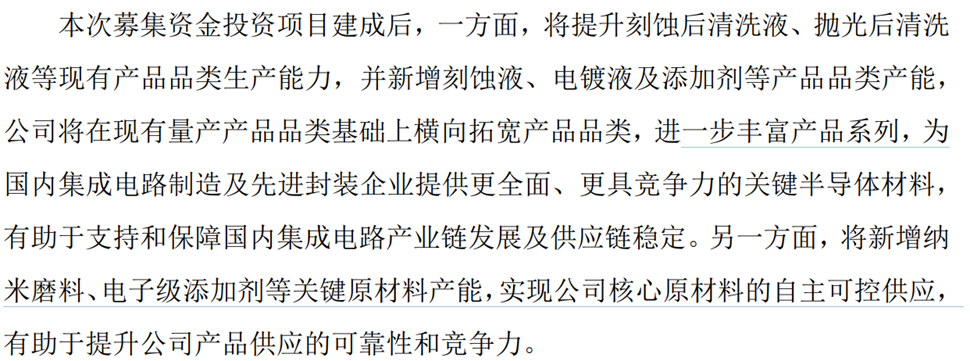

(一)宁波安集化学机械抛光液建设项目

拟利用宁波市北仑区柴桥街道青山路79号的已建厂房,建设化学机械抛光液生产线。

计划投资11,950.00万元用于建设化学机械抛光液的生产系统和相应的厂务系统。

新增产能

化学机械抛光液:1.5万吨化学机械抛光液生产能力。

(二)安集科技上海金桥生产线自动化项目

本项目拟在公司上海金桥基地搭建MES(制造执行系统)、DCS(集散控制 系统)等生产控制类系统,旨在提高公司生产线的自动化程度,进一步提升公司 生产效率和工艺水平,增强公司规模化生产能力。

(三)安集科技上海金桥生产基地分析检测能力提升项目

(四)补充流动资金

综述:

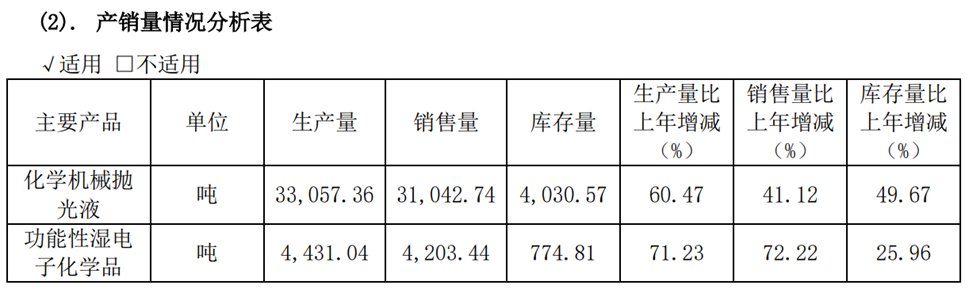

化学机械抛光液市场上,安集是大陆绝对龙头(大陆市占率超过50%),并仍保持高增速(同比40%以上),湿化学品与电镀液是第二曲线,其中湿化学品近年增速70%以上,电镀液及添加剂有待上量。

引用一个图:

宁波这两项1.5万,上海这两项8000吨和3400吨都与前述公告摘录对应。现有产能一时间没有找到,相信他引用的数字正确,因为跟2024年报(见以下截图)与25年业绩增长率基本吻合的,抛光液24年33000吨,增长40%,恰好是45000吨。宁波4400吨湿电子化学品的后面再核对吧(在更早的公告里面应该会有的)。

综合看,

抛光液今年3月增长33%,(对应大约增加6亿元收入)。

湿电子化学品2028年增长370%,(对应大约增加18亿元收入)

电镀液及添加剂2028年增长660%,(对应大约增加1-2亿元收入)

关键原材料这块,没有历史数据,不好推算。(上海1,200 吨电子级添加剂和 500 吨纳米磨料生产能力。宁波400 吨电子级添加剂。)

毛估估吧,到2028年营业收入,预计在45-50亿元之间,如果维持30%的高利润率,净利润大约13-15亿元。

如果维持60倍的高市盈率,估值大约在750-900亿元之间,相比目前股价涨幅大约在50%-90%左右,从这个角度看,也不怎么性感。

不过,先进制程所涉先进工艺下的化学品耗材,单价很可能比目前的要高。

反过来,行业竞争加剧,也有可能导致现有成熟一些的产品价格下滑。

另外,不排除26年、27年继续扩容新的业务领域,增加新的产能。

总之,投资的估值,切莫追求精细,无法事先预见的因素太多、太多。

后续,要对照看看上海新阳,鼎龙股份,江化微和晶瑞电材等同行竞争对手。

$安集科技(SH688019)$ $鼎龙股份(SZ300054)$ $上海新阳(SZ300236)$