挖掘十倍股之安集科技(续2)——从IPO招股说明书找线索

挖掘十倍股之安集科技(续2)

——从IPO招股说明书找线索

昨晚的年度业绩预告和减持公告,把股价打下来7个点,冲击力够可以的,我这帖子发出来会不会挨骂呀?写都写完了,还是发出来吧。

2019年7月 IPO,

线索一、产品结构单一可以看作是业务聚焦的优势

安集科技IPO时抛光液与光刻胶去除剂业务占比接近100%。

近年来,延续招股说明书陈述的发展战略,延伸为“3+1”技术平台,“3” 指的是化学机械抛光液、功能性湿电子化学品、电镀液及添加剂三大产品平台;“1” 则是关键原材料自主可控技术平台。

线索二、客户集中既有利于初期业务发展,也存在潜在风险

五大客户业务占比80-90%。

99%直销。

这种紧密的合作关系短期难于从外部撼动。但是,从中、长期看,若有客户被竞争对手抢走,或者某客户由于特殊原因终止合作,将带来巨大的业务波动风险。

线索三、行业护城河又深又宽

一、定制化研发,必须提前很长时间布局

二、转换时间长、成本高

三、技术难度大,专利密集,还有很多秘密配方、秘密生产工艺。

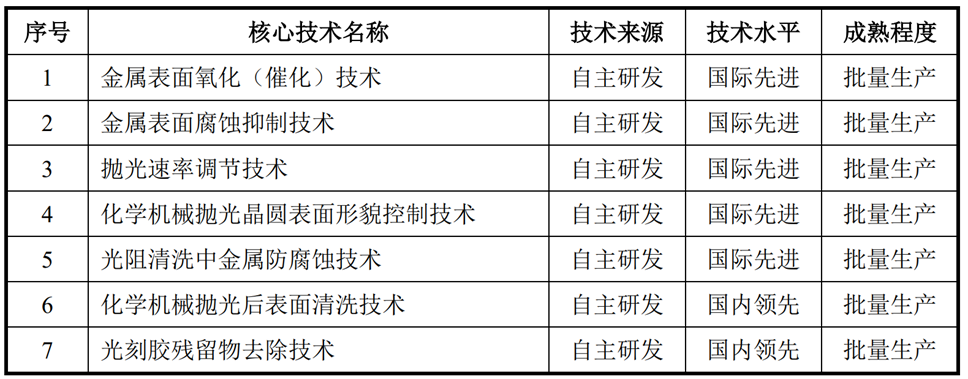

安集科技IPO时已有核心技术:

研发周期真长! 2019年时,

到2025年,14nm技术节点产品仍然处于逐步起量阶段,10-7nm的,才进入客户认证阶段。

其他竞争对手后面有没有捷径可以走呢?这么小一块市场容量的细分行业,能吸引足够多的聪明才智高手去寻找捷径吗?

四、占整体制造成本的比例很低。

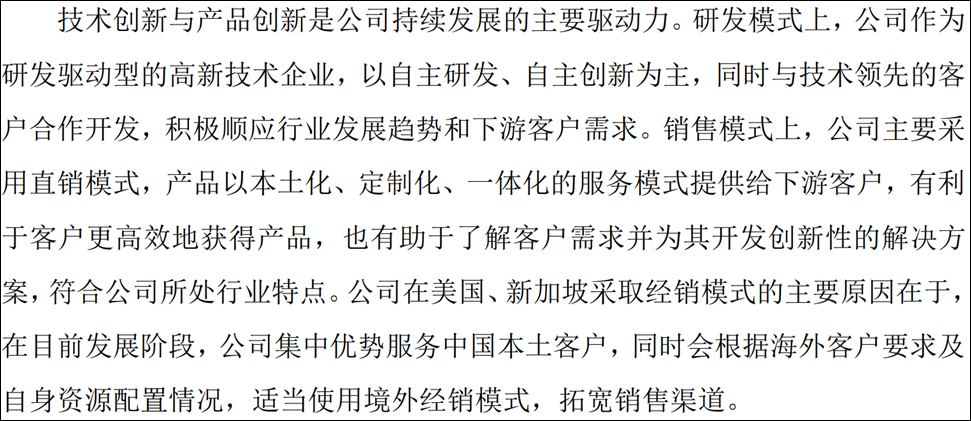

五、直销:本土化、定制化、一体化的服务模式

安集科技所处的行业壁垒高,从毛利率和净利率也可以得到印证,它比大多数半导体材料国内同行都要高出不少。

一至四原本是所有试图进入该细分行业无法回避的壁垒。

安集科技经历长时间攻坚克难,坚持技术创新、产品创新,打破国际巨头在对应细分产品的垄断,并且依托本土化、一体化优势,开启国产替代征程,逐年扩大市场占有率。上市前,CMP抛光液市占率只有可怜的2.42%。到24年,大约10%,25年统计数还没有出来,大概率超过11%,进入全球前四名。

而一旦安集科技突破国际巨头的壁垒保护,它就占据了有利位置,这个行业壁垒就变成帮助安集科技抵御潜在的进入者的护城河。

在出海的路上,脱离本土化优势,是否依然能够乘风破浪?需等待26年、27年的业绩数据支持。相比IPO那会儿,现在,新加坡已经设立公司。另外两个最大的市场,美国、韩国,如何进去?何时进去?三星可是仅次于台积电的晶圆企业。

线索四、公司治理与股权激励

一、对理层和核心干部的激励力度很大

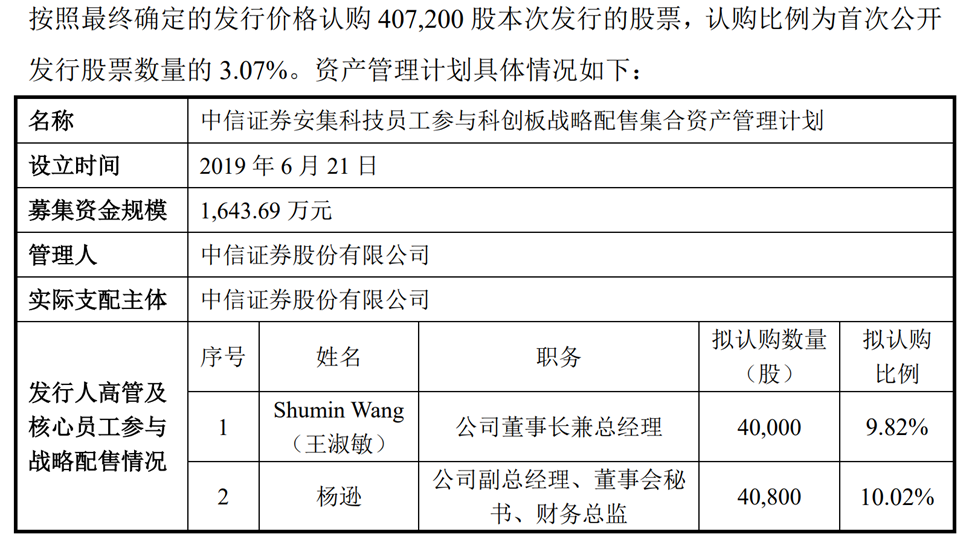

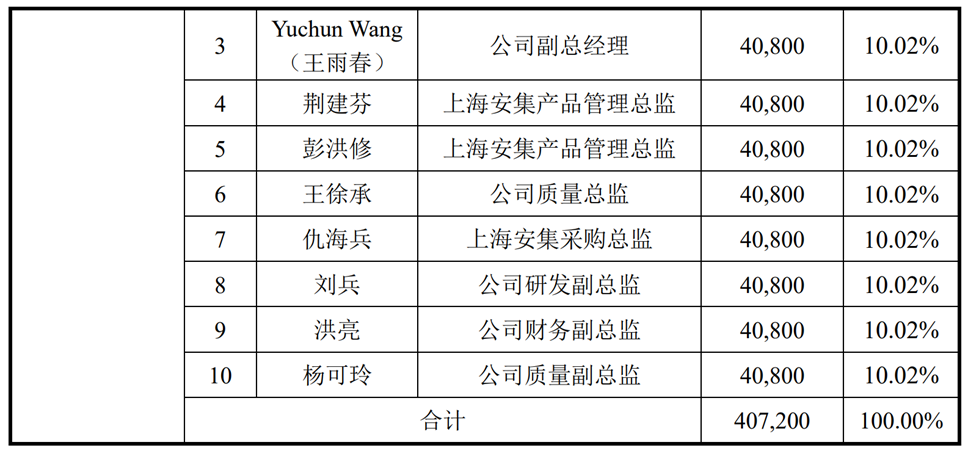

IPO时10人均分40万股,仅锁定12个月。

前一篇提及,2020年后,连续5年发布股权激励计划,分两年授予,相当于对Y年业绩表现的激励,分别与Y+1和Y+2年授予,延期一到两年兑现到受益人手中,起到长期激励与挽留优秀员工的作用。

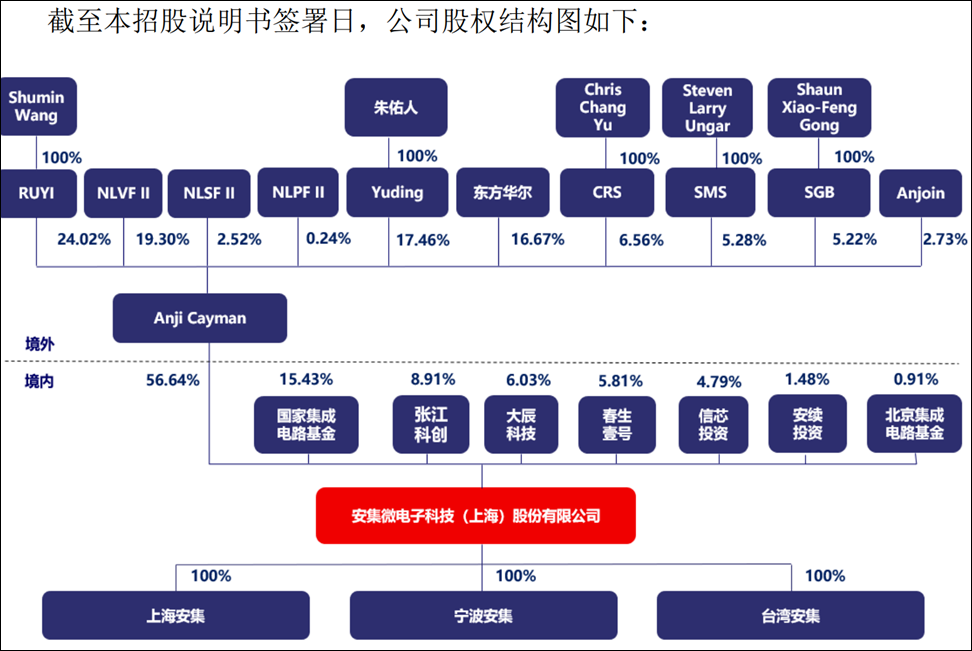

二、王淑敏实际上对上市公司享有控制权

因为她基本上可以掌控控股股东Anki Cayman,穿透来看,她是安集科技的最大单一持股人。(国家基金已经退出部分股权)。

刚刚在股东会时看见了王淑敏女士,精神状态和健康状态都很好。

大辰科技,是一家私募投资公司,(也厉害着),不过持股不到王淑敏的一半。

三、公司管理层对公司有信心,且利益方向一致

前面截图已显示IPO是给管理层对股权激励,2020-2025持续6个股权激励计划,2021年-2025年每年都在授予股权(可以比市场价低一半多的价格行权)。

豆包了一下高管减持记录和近期减持计划:

发现高管减持均为小比例减持,不超过各自持股总数的 25%(符合科创板董监高减持规则),合计拟减持不超过 10.15 万股,占公司总股本仅 0.06%。

计划减持的总股数也不到10万股,

用途均为自身资金需求。从公司财报可以看出,这些高管的年度薪酬不算很高(最高的也就200多万好像,不知道有没有记错),减持少量股票改善生活确实可以理解范围。

说明高管们对公司未来充满信心。

另一方面,也可能是因为公司业务的技术平台性特别强,单个高管或者技术骨干出去单干很难干成,不是想宁德时代、通威股份的那样简单(相信您要是有兴趣的话可以搜到不少这两家公司高管创业竞争的故事),当然,行业市场容量也大为不同,百亿至千亿级市场与万亿级市场的差别。

好了,IPO招股说明书就找到这四条线索,安集科技的系列文章暂先告一段落,至于它的股票是否值得买/持有,见仁见智,从公司内部看,确定性比较高,但是半导体行业本身是周期性波动非常强烈,地缘局势变化也是重要扰动因素。毕竟,它的TTM市盈率已经60多倍,2025年的前瞻市盈率也已50多倍。