神奇公司组合成员审视$福耀玻璃(SH600660)$ 这个是中途替换卫星化学进组合的。更换理由很简单,就是根据公式排名,卫星化学刷下去了,福耀玻璃挤进来了,福耀玻璃是出名的老登股,业绩向来比较平稳,还舍得分红。(神奇公司组合的核心原则就是:排名掉下去了不需问原因,进来的需要分析业绩可持续性、财务安全和股东利益保障度)

新的年报出来了,需简要审视持仓逻辑。

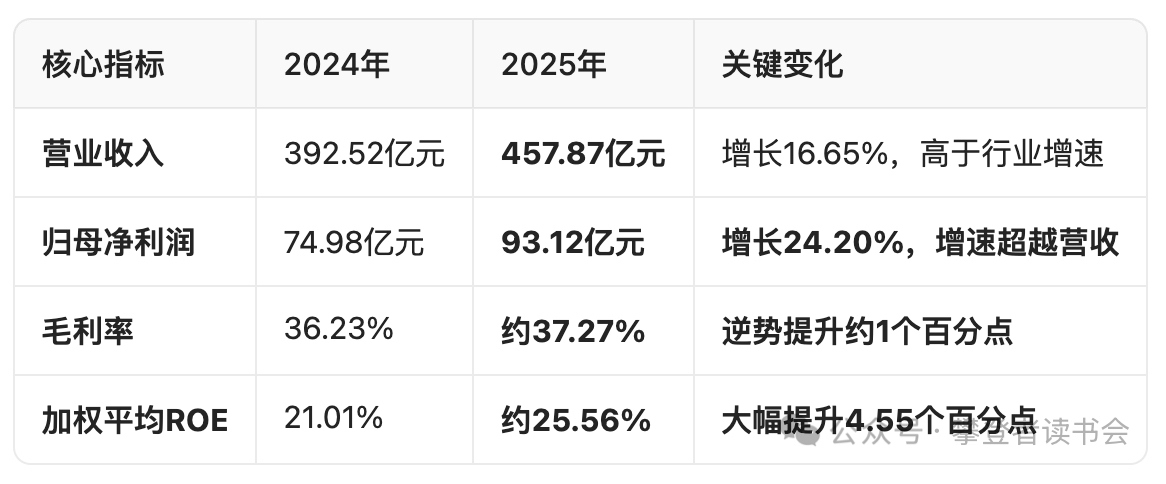

福耀玻璃:3月17日晚披露2025年年度报告,2025年实现营业收入457.87亿元,同比增长16.65%;归母净利润93.12亿元,同比增长24.2%。公司拟每10股分配现金股利12元(含税),合计拟派发现金红利约31.32亿元(含税)。东方财富数据显示,3月17日,福耀玻璃股价收报59.13元/股,总市值为1543亿元。

1、PEG还是小于1的,看上去像老登股的成长标的;

2、PE/ROE还是小于1,按@ericwarn丁宁 的市赚率说法,处于合理,折扣不算优厚;

3、分红还是比较大方的,如果股价除权后维持稳定,这个收益率远高于存银行;

4、商业模式方面,纵向一体化强如比亚迪,都不愿意自己做玻璃,吉利急匆匆要自研智驾系统,要自产锂电池,也没有打玻璃的主意,可以从侧面印证福耀玻璃的生意不易被侵蚀。它的市占率高达三分天下有一份。

市场格局较长时间处于稳定状态,按照布鲁斯·格林沃尔德 (哥大)的说法,福耀玻璃应该是有强大的竞争优势,规模效益之下的总成本优势无人能及,汽车玻璃的技术演进/积累构筑起了很高的竞争壁垒,注意,是技术演进,不是光伏电池和组件那种技术跃迁式的迭代,这样,新进入者很难在短时间内预约已有的技术鸿沟。

净利润率超过20%,别忘了,这是制造业。

也许是极致的运营成本控制,毛利率37%并不算什么,但是这点毛利下能有20%以上的净利润率,很了不起。

也许得益于:产品结构优化的直接成果。 年报中明确写道:智能全景天幕、可调光玻璃、HUD玻璃等高附加值产品占比,较上年提升了5.44个百分点(2024年提升5.02个百分点)。

5、1-2月中国汽车出口再创新的辉煌,预示着汽车玻璃短期内需求依旧旺盛

不过,也就两个风险点:

一、生老病死是自然规律,创一代终究要交班,二代是否依然具备出色的经营能力?是否依旧对股东利益足够尊重?铝件等全新业务,是开启新增长曲线还是误入歧途?有待时间验证。从这第一份年报看,虎将无犬子。网页链接——其盈利能力的提升幅度,甚至超过了规模的扩张。看下图。

二、短期内,石油价格跳涨,带动能源、电力价格上涨,会增加福耀玻璃的成本。

还有个不足:业绩增长很难向英伟达、宁德时代、工业富联他们学习,超大体量之下仍然一年增长百分之四五十。

也不算特别便宜,无法重仓。