持仓审视之豪威集团

持仓审视之豪威集团

寄予厚望的豪威集团,2025年度报告出来了。看到它自己官方的图文传播稿《豪威集团2025年度报告——芯引擎·全场景·高增长》,心里凉了一大截。刺痛我的是两处微妙的细节。

一、副标题中的“高增长”字样

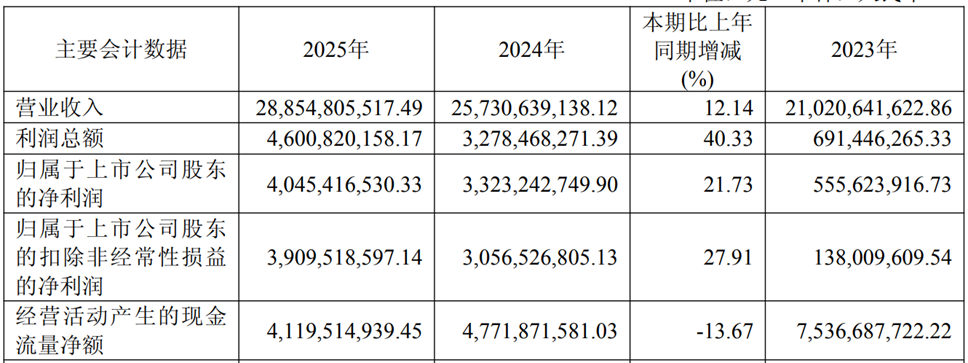

2025 年公司实现营业收入 288.55 亿元,较 2024 年增加 12.14%。

【12.14%的增长率算高吗?】

其中半导体设计业务产品销售收入实现 238.00 亿元,占主营业务收入的比例为 82.60%,较上年增加9.98%;

【核心业务收入9.98%的增长率算高吗?】

公司半导体代理销售业务实现收入 49.05 亿元,占公司主营业务收入的17.02%,较上年增加24.52%。

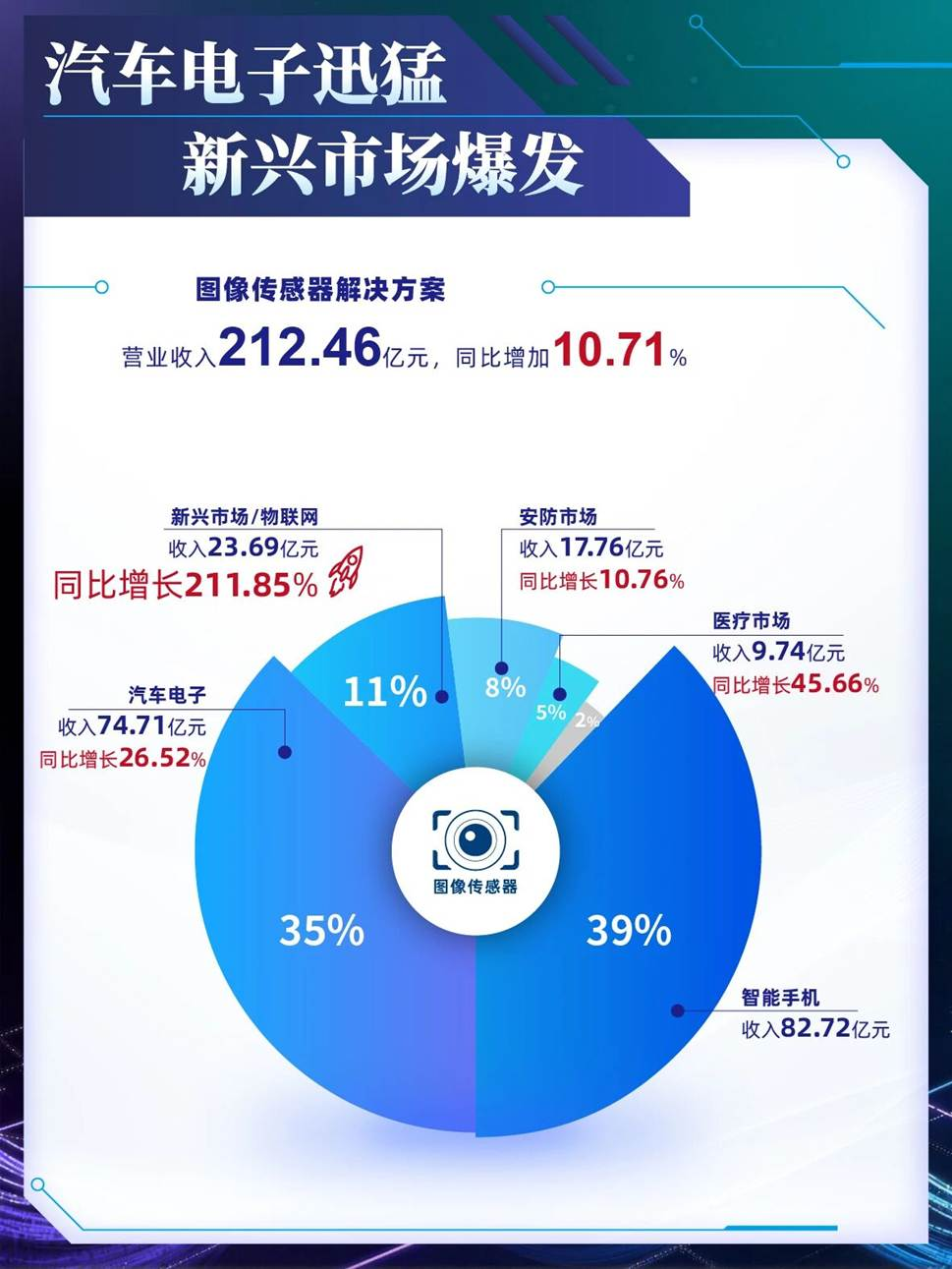

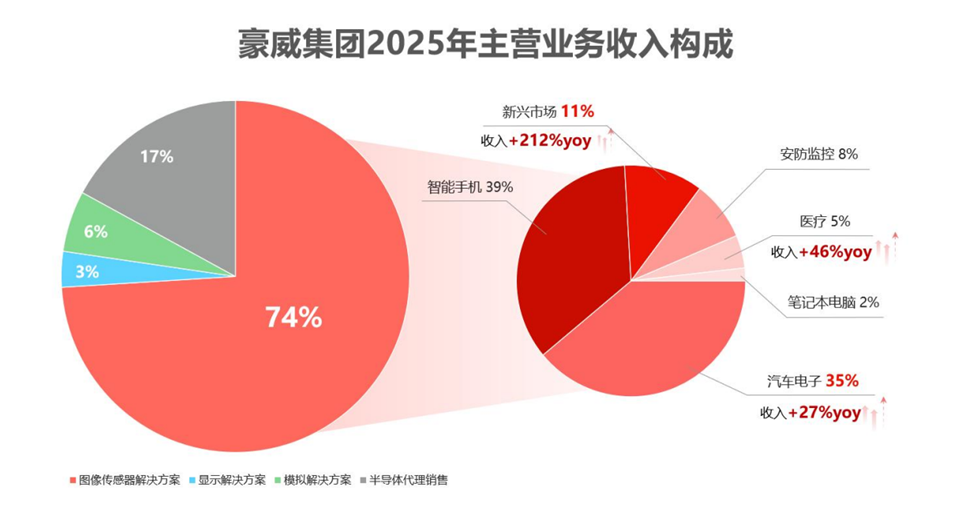

2025 年公司半导体设计业务中,图像传感器解决方案业务实现营业收入212.46 亿元,占主营业务收入的比例为 73.73%,较上年增加 10.71%;

【核心中的核心业务收入10.71%的增长率算高吗?】

显示解决方案、模拟解决方案业务等从略。

利润总额增长率40.33%;

归属于上市公司股东的净利润21.73%;

归属于上市公司股东的扣除非经常性损益的净利润27.91%。

利润指标倒是高增长。

不过,A股PE 30+,用归母净利算下来的PEG大于1,不大满足彼得·林奇的成长股遴选法则。

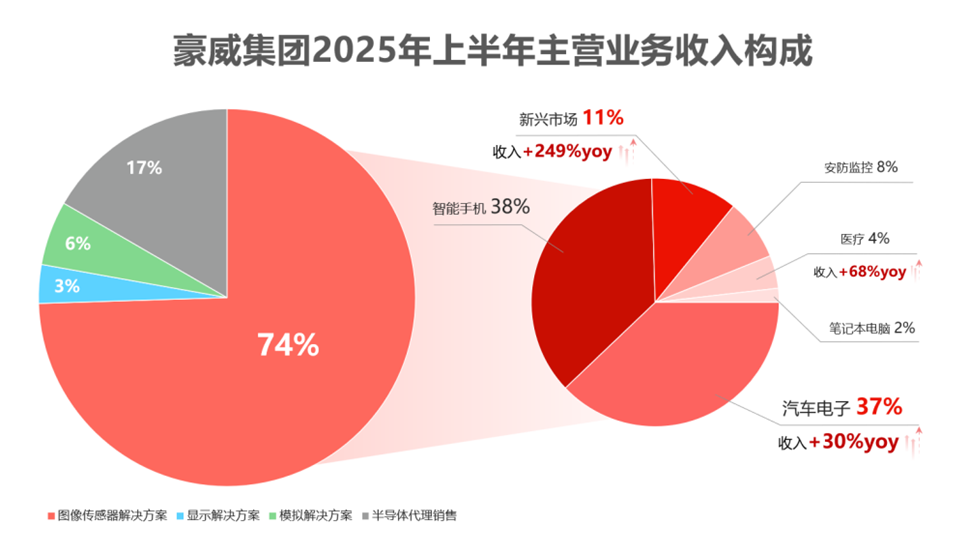

二、年度报告中故意隐掉智能手机市场的收入的负增长

年度报告显得有点花哨,毕竟,豪威集团是一芯片设计为主业的,不是广告设计公司。

当然,拿着两年的年报,动动手指头,就很容易计算出豪威集团2025年智能手机市场的收入同比下降了15.59%。因为,2024年智能手机市场的收入实现约 98.02 亿元,2025年约82.72 亿元。

为什么要故意隐掉呢?

稍微留意一下年报中图片的排版安排,2024年智能手机市场的收入快速增长26.01%时,显示在最醒目的位置,2025年负增长时,不显示该项同比数据,而且放在阴影里面。

哎!豪威集团,你花这功夫干什么?

另外,还有两点不舒服的地方。

一是毛利率、净利率。

豪威集成是一家主要从事芯片设计业务的Fabless 芯片设计公司,可是,沦落到“卖芯片不如买薯片挣钱”的地步。

销售毛利率一直在30%上下波动,23年还低至21%+,啊!有人要收,思特威更低呢。

销售净利率大体在13%上下波动,22年、23年那是惨不忍睹。

二是分红。

2025年度累计现金分红金额为607,908,465.60元(含税),占公司2025年度合并报表归属于上市公司股东净利润的15.03%。

反思与教训:

这么不满意,那你当初要买入呢?毛利率和净利率可是一直就那样的,22、23年的业绩波动也是明摆着的。市场地位与竞争态势也是很清晰的,自从收购来的子公司豪威科技(OmniVision)痛失苹果等高端用户之后,SONY、三星在前面遥遥领先,望尘莫及,后面又有格科微和思特威不惜代价,穷追不舍。

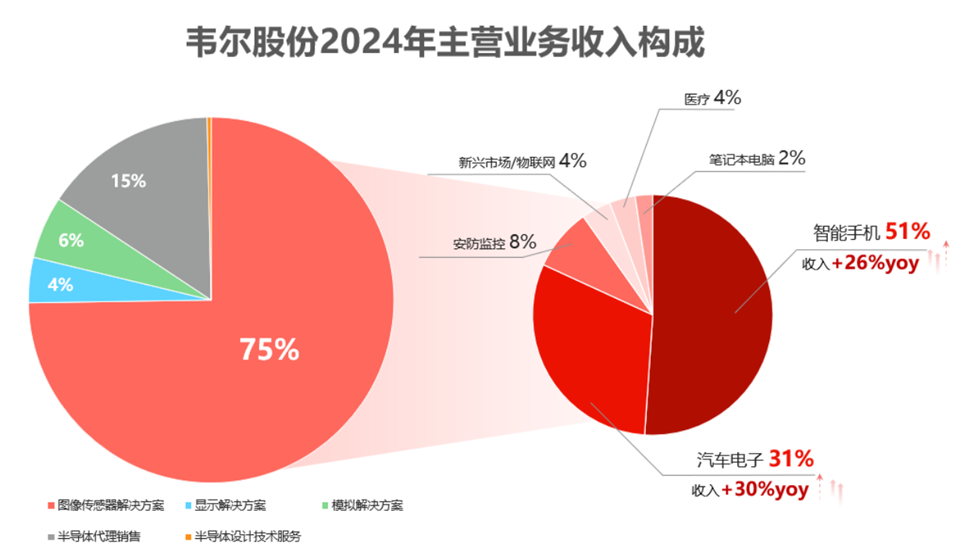

当时被2024年业绩快速好转迷惑。2024 年公司主营业务收入为 256.70 亿元,较 2023 年增加 22.43%。其中半导体设计业务产品销售收入实现 216.40 亿元,占主营业务收入的比例为 84.30%,较上年增加 20.62%;2024 年公司半导体设计业务中,图像传感器解决方案业务实现营业收入 191.90 亿元, 占主营业务收入的比例为 74.76%,较上年增加 23.52%。其中,智能手机市场的收入实现约 98.02 亿元,较上年同期增加 26.01%。

当时被2025年半导体股票行情高涨带节奏,生怕错过波澜壮阔的大牛市,看着豪威集团相对而言,PE是比较地的,ROE呢,勉强还可以,2024年加权平均净资产收益率14.83%。

其实,中报出来后,应该能够发现端倪的,那里面手机市场业务的同比增长率就没有显示出来,而其他快速增长的业务则用很夸张的方式突出出来。手机市场是核心业务中最主要的业务模块,确却是负增长,丢掉的是中国最重要的手机供应商。

其次,虞仁荣先生为归还其借款并降低质押率实施减持的公告出来时,也应该有所警觉。

说白了,是还没有弄懂公司的生意模式,也对公司实控人虞/仁/荣缺乏必要的了解。

典型的投机,而自己却还以为是在投资。

***

现在怎么办?“知错能改,善莫大焉”。

*********