越秀服务,净现比和应收账款情况整体优于中海,劣于保利,净现金储备充足

1. 2024年年报:

2024 年, 公司实现营业收入 38.68 亿元, 同比+20%; 归母净利润 3.53 亿元, 同比-27.5%。 剔除商誉减值的核心净利润为 5.12 亿元, 同比+5.1%, 减值主要是由于年末与关联方( 广州地铁环境工程集团) 续签的服务合同产生的营业收入及毛利预计有所减少(24年计提商誉减值 2.4 亿元,2023 年未计提商誉减值),截至 2024 年末,公司商誉账面净值为 2354 万元,商誉减值压力已充分释放。 公司2024 年整体毛利率由 2023 年的 26.6%下降至本年度的 23.3%, 主要是受增值服务的毛利率下降的影响; 归母净利率也有所下降, 由 15.5%减少至 7.4%。

利润率方面: 2024 年公司基础物业管理/非业主增值业务/社区增值服务毛利率同比分别下降1.1pct/7.5pct/3.9pct 至 15.0%/22.2%/28.8%,商业物业管理及运营/市场定位咨询及租户招揽服 务毛利率同比分别下滑1.9pct/2.0pct 至27.5%/40.0%,物管/商管业务毛利率同比分别下滑 3.5pct/2.4pct 至21.9%/29.3%。

2. 发展现状

2024 年, 新签约项目 85 个, 新增合约建筑面积 1295 万平方米,同比减少 16.0%。 分来源看,第三方占比 45%,关联方占比 55%;分业态看,住宅、 TOD、 公建、商业及产业园的占比分别为 41%、 29%、 16%、14%。中标广东科学中心、 广州市文化馆地标性项目和国家级战略工程项目港珠澳大桥。截至 2024 年 12 月 31 日, 公司合约管理项目覆盖 48 个城市( 含香港) , 合约面积为 8873 万平方米, 同比+6.3%; 在管面积为 6931 万平方米, 同比+6.3%, 约 60%位于大湾区, 近九成分布于一、 二线城市。同时退出了 721 万平方米的项目(上年退出 257 万平)。

3. 收入构成

收入构成方面, 公司营收结构持续优化, 基础物管稳健托底, 社区增值服务快速增长。 非商业物业管理及增值服务所得收入为 31.34 亿元, 同比+19.2%, 占总收入的 81%, 其中, 基础物业管理服务、 非业主增值服务和社区增值服务分别占总收入的 32%、 18%和 31%; 商业物业管理及运营服务所得收入为 7.34 亿元, 同比+23.7%, 占总收入的 19%。

4. 净现金储备

截至 2024 年 12 月 31 日, 公司现金和定存合计 47.02 亿元, 而公司市值仅43.26亿港币。流动负债28.8亿,无有息负债。

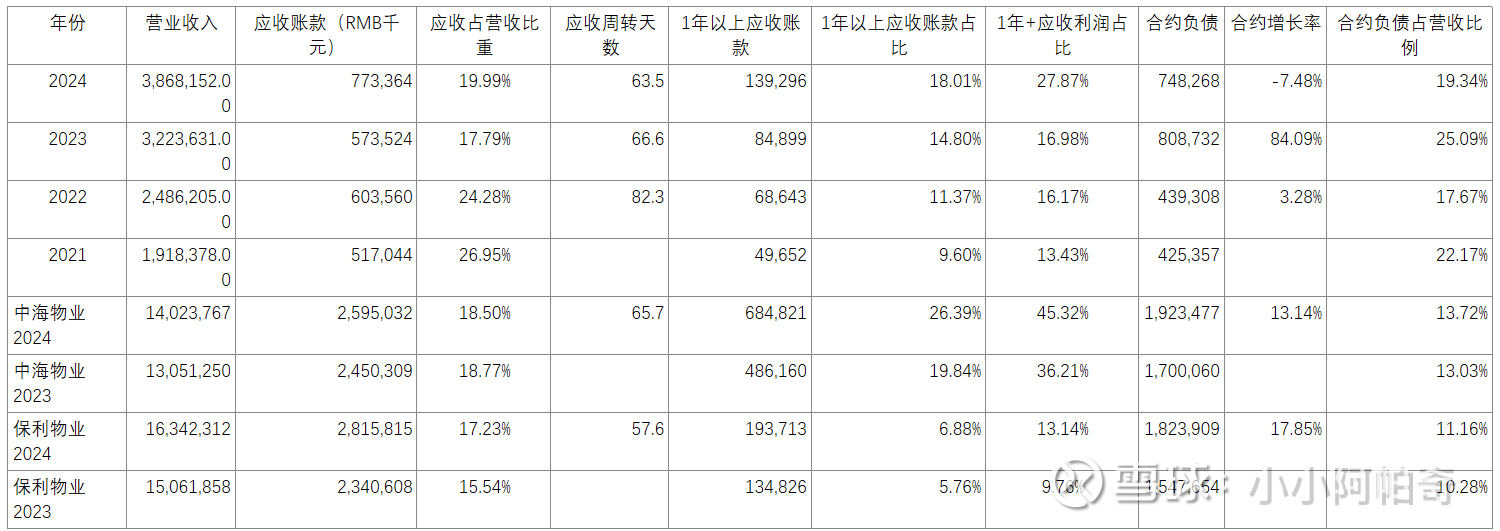

5. 应收账款分析

应收账款 773.36 亿元, 同比+34.8%, 应收增速高于营收增速(20%), 但应收账款周转天数同比持平, 为 77 天。

6. 分红和回购

2024 年全年度派息比率为 50%( 按核心净利润计) 。 与此同时, 公司积极进行股份回购注销, 截至 2025 年 3 月 20 日,共回购约 1305 万股股份, 占公司已发行股份的 0.86%, 并已进行股份注销。如25年无其他减值拨备,净利润回到6亿,按50%派息比例,股息率会回到7.5%。

7. 关联方越秀地产

1) 营收:

2022 年:营收 724.2 亿元,同比大幅增长 26.2%,主要得益于销售规模扩张及多元化业务贡献。

2023 年:营收 802.2 亿元,同比增长 10.8%,增速回落反映行业整体承压。

2024 年:营收 864 亿元,同比增长 7.7%,增速进一步放缓,但仍保持稳健增长。

2)利润:

2022 年:归母净利润 39.5 亿元,同比增长 10.2%,核心净利润 42.4 亿元,同比增长 2.1%。

2023 年:归母净利润 31.9 亿元,同比下降 19.4%;核心净利润 34.9 亿元,同比下降 17.5%,毛利率从 2022 年的 20.4% 降至 15.3%。

2024 年:归母净利润骤降至 10.4 亿元(同比下降 67.3%),核心净利润 15.9 亿元(同比下降 54.4%),主要因计提发展中物业减值 22.7 亿元、商业物业评估减值 7.3 亿元,叠加售楼业务结转毛利率跌至 10.5%(同比下降 4.8 个百分点)

3)销售面积:

2022 年:合同销售面积 414 万平方米,同比微降 0.9%,但销售金额逆势增长 8.6% 至 1250.3 亿元,显示单价提升对冲面积下滑。

2023 年:销售金额增至 1420.3 亿元(同比 + 13.6%),但销售面积445.08万平方米。

2024 年:销售面积 392 万平方米,同比下降 11.9%,销售金额 1145.4 亿元(同比 - 19.4%)。

截至 2024 年末,越秀地产总土地储备约 1971 万平方米,其中 96% 位于一二线城市。

4)三条红线:

2022 年:剔除预收款后资产负债率 68.8%、净负债率 62.7%、现金短债比 2.23 倍。

2023 年:三项指标分别为 67.4%、57%、2.01 倍,维持绿档。

2024 年:三项指标分别为 68.1%、51.7%、2.1 倍,现金储备超 500 亿元(同比 + 8.6%),经营性现金流净流入 217.3 亿元,核心城市土储优势(2024 年新增土储 70% 位于一线)。有息负债压降至 1038.9 亿元,较 2023 年显著下降,短债占比仅 22%,全年加权平均融资成本降至 3.49%(行业低位)。通过发行低成本债券(境内公司债利率 2.61%、定向工具 2.27%),债务结构大幅优化。

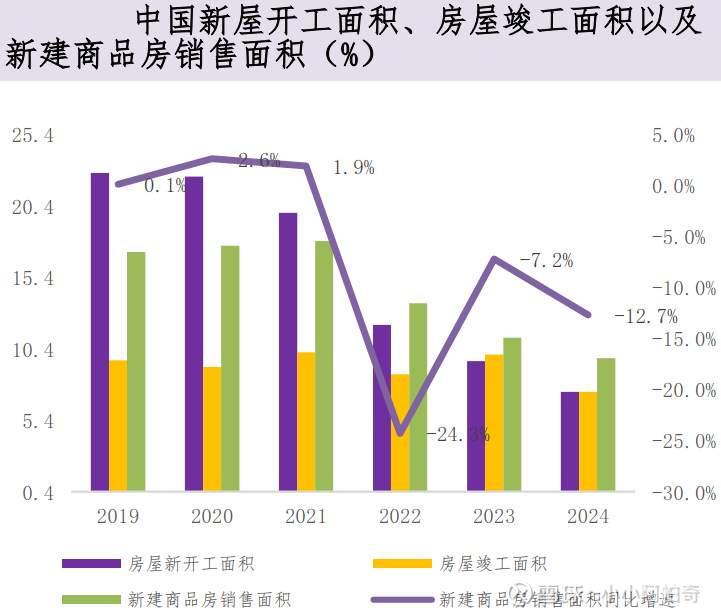

8. 整体房地产行业趋势:

开工、竣工、新房销售面积自2021年见顶以来逐年下降

9. 应收款(尤其1年以上应收款)、合同负债(预收物业费)、净现比分析

净现比(经营活动现金流净额/当期归母净利润)成为评判物业公司现金流能力和分红能力的最重要指标(保利物业1.56,中海物业0.87,越秀服务1.36)

物业公司最大的风险仍然是应收账款,以及由此带来对现金流造成的影响。 相较于应收款金额的增长,更紧迫的问题在于其账龄的提升,因为账龄提升不仅将影响利润表,同时也会影响经营性现金流,制约分红能力。

1年以上的应收账款占比持续提升,从13.4%提升至18%。越秀的应收情况基本好于中海物业,但差于保利物业。

10. 杜邦分析

销售净利率逐年下滑,ROE 21-23年逐年提升是靠周转率和权益乘数,大头在资产周转率,流动速比逐年下降,净现比也是逐年下降趋势。

综上,主要风险关联方越秀地产交付项目规模不及预期,并购规模扩张不及预期,外拓增长失速,物业费收缴率下降。