四大矿山,供给侧产能持续提升,铁矿石低位运行趋势长期看较难扭转

$淡水河谷(VALE)$ $力拓(RIO)$ $FORTESCUE METALS G(FSUGY)$

1. 2024年年报:

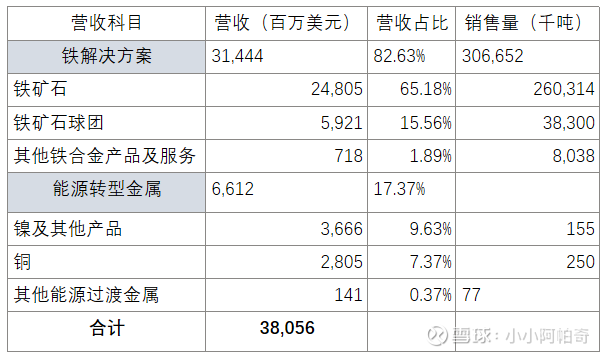

VALE:2024年铁矿石产量达到3.28 亿吨(同比增长2%),销量约 3.07 亿吨主动减少低利润率产品(如南部系统低品位矿)的发运,优先供应高溢价球团及高品位粉矿。 铁矿石粉矿平均实际价格:93 美元 / 吨。资本支出:全年60 亿美元(同比持平)。营收380亿美元,同比下滑8.9%,净利润61.6亿美元,同比下降22.7%。

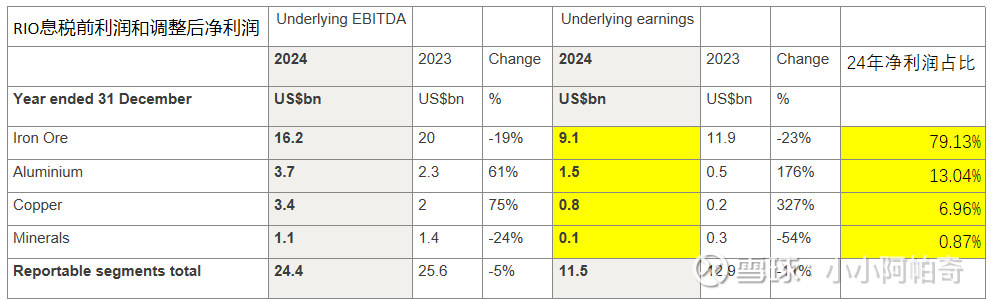

RIO:2024年净利润116亿美元(2023年101亿美元,24年业务权益合并与处置净收益增加了9亿美元,23年此项为0; 2024年西芒杜项目计入资产开始折旧,23年计入费用5亿美元。),营收536亿美元同比23年降低1%,2024 年大宗商品价格变动合计导致基础 EBITDA 较 2023 年减少16 亿美元。62% 铁精矿普氏月度均价(FOB 口径)较 2023 年平均下跌 11%,是价格端主要拖累。上涨品种:伦敦金属交易所(LME)铜、铝均价均较 2023 年上涨 8%,铜产量增加3%;铝土矿指数较 2023 年上涨 26%,铝土矿销量增长7%。 2024 年美元对澳大利亚元、加拿大元平均升值 1%;汇率变动使基础 EBITDA 较 2023 年增加3 亿美元(力拓多以美元结算,当地货币贬值降低以美元计价的运营成本)。

RIO其全球组织构架包括四大产品集团,分别是铝业集团、铜业集团、工业矿物集团、铁矿集团,其铁矿石售价: 2025 年上半年,平均离岸价(FOB)价格为每湿吨 82.5美元(2024 年上半年为 97.3 美元)(假设含水量为 8%,相当于每干吨 89.7 美元)。相比之下,普氏 62%铁精粉月平均价格(FOB)上半年平均价格为每干吨 92.0 美元。RIO拥有蒙古国Oyu Tolgoi世界第四大铜矿66%权益,力拓年产78-85万吨铜。24年铁矿石价格下跌部分被铜价上涨所抵消。

中国铝业持有力拓14.56%的股份,而且自2008年以来,澳大利亚一直试图阻止中国铝业获得力拓大于15%以上的股权。

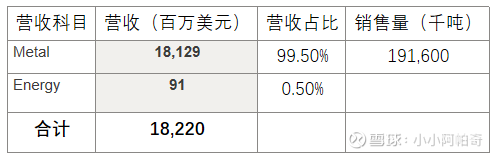

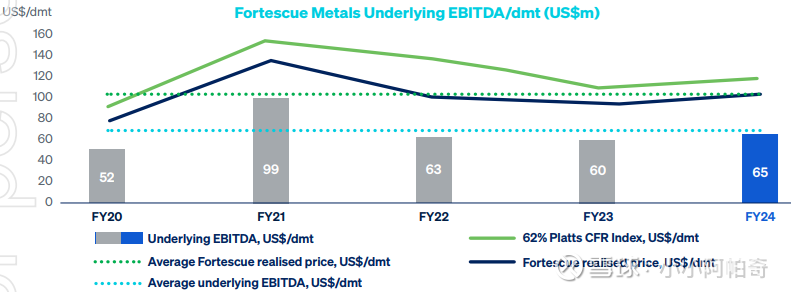

FMG:24财年年报(2024年8月发布),2024年营收182.2亿(23年168.7亿,增长8%),税后净利润56.6亿(23年47.9亿,剔除铁桥增长3%)。 金属部分:铁矿石发运量191.6Mt,C1成本18.24 美元 / 湿公吨(赤铁矿 23年17.54美元/湿吨),现金49亿美元。赤铁矿矿石开采量204Mt同比下降6%,加工量188Mt同比下降2%。2024 财年,在铁桥开采了 1200 万吨矿石,生产了 210 万吨磁铁矿精矿,发运了 120 万吨(100% 基数)。23年铁桥营收贡献还是0,当铁桥项目满负荷运营时,旨在每年交付 220 万吨高品位、低杂质精矿。铁桥是一家未分级的合资企业,由 FMG 磁铁矿有限公司(69%)和台湾台塑旗下公司(31%)组成。 能源部分:2023 年福蒂斯丘启动美国亚利桑那绿氢项目,这是首个在美国本土落地的绿氢项目。该项目包含 80MW 电解槽和液化设施,液态绿氢产能可达每年 1.1 万吨。资本支出预计超 5.5 亿美元,预计 2026 年首次投产。澳大利亚 Gladstone 的 PEM50 项目已开工。这是分两阶段推进的 50MW 绿氢项目,总资本支出超 1.5 亿美元。第一阶段是 30MW 电解槽工厂,包含福蒂斯丘自主研发的质子交换膜(PEM )电解槽。首套绿氢生产设备预计 2025 年安装,第二阶段 20MW 产能预计 2028 年安装调试。投产后,该工厂绿氢产能预计达每年 8000 吨。

2. 铁矿石产能

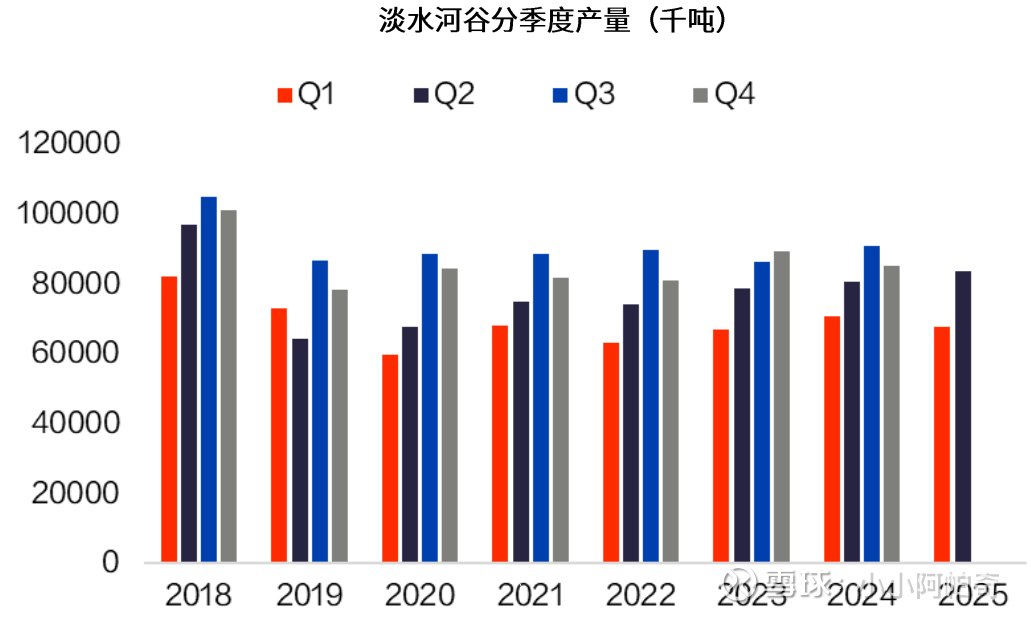

Vale 2025年Q2铁矿石产量总计为8360万吨,同比增加4%(增加300万吨),主要得益于Brucutu工厂第四条选矿线投产带来的强劲产出表现,以及S11D项目创下第二季度产量新高。球团矿产量为790万吨,同比下降12%(减少100万吨),与修订后的2025年产量指引保持一致。铁矿石销量为7730万吨,同比下降3%(减少240万吨),主要由于产品优化策略, 更加侧重中品位矿产品的销售。2025年产量指导目标未调整,维持3.25-3.35亿吨(相比24年增加200-500万吨),截止Q2完成目标的43%。

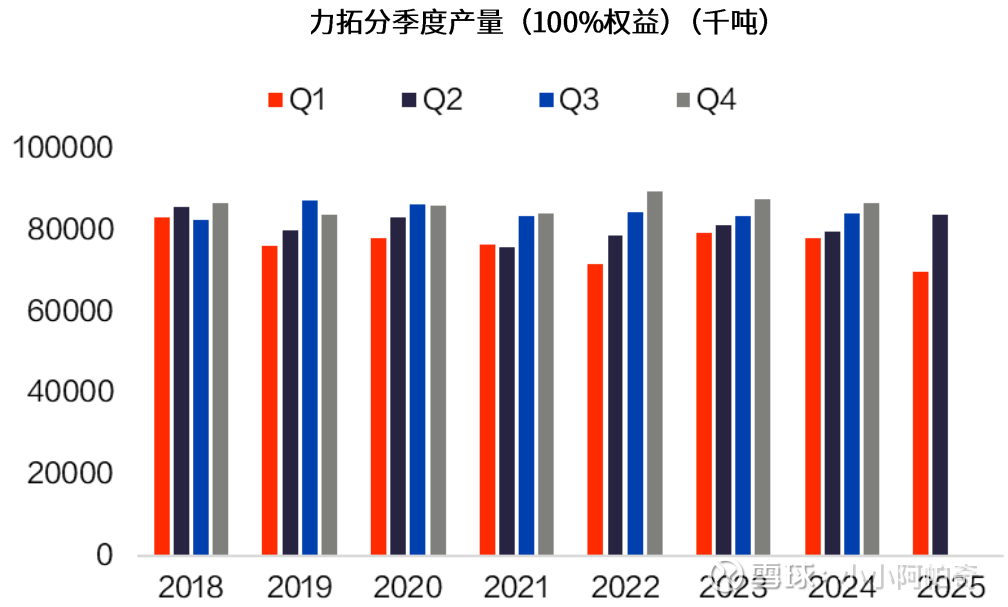

力拓的铁矿业务分为西澳皮尔巴拉和加拿大 IOC 两部分。库戴德利矿区等铁矿石替代项目产能不断上升,但扬迪矿区、东坡矿山和恰那矿山的矿石资源衰竭限制了总体产量提升。2025年Q2力拓RIO皮尔巴拉地区铁矿石产量8370万吨(100%权益),同比增加5%,环比增加20%,发运量7990万吨(100%权益),同比下降1%,环比增加13%。IOC球团矿和精粉产量250万吨,同比增加14%,环比增加7%。力拓表示维持全年产量和指导指标不变(3.23-3.38亿吨)。二季度发运量较产量低390万吨,主要是一季度的港口维护由于飓风而推迟到了第二季度,并且部分工作将延续到第三季度。

为了弥补皮尔巴拉地区矿石衰竭造成的缺口,力拓于 2022 年 9 月与宝武集团建立合营公司,共同投资 20 亿美元开发西坡铁矿项目。西坡项目( Western Range,力拓与宝武持股比例分别为 54%和 46%)。2025 年3月交付首批铁矿石,年底年产能达 2500 万吨。Brockman Syncline 1 期在今年 3 月获得了相关政府部门的批复,计划投产时间仍在 2027 年。 设计产能为 3400 万吨/年。 Hope Downs-2 项目是为了延长 Hope Downs-1 期矿山的寿命, 其原矿产出仍将运至 1期的处理厂进行加工, 2 期设计产能为 3100 万吨/年,该项目由力拓和汉考克集团共同投资开发(双方各持有 50%的权益)预计2027年投产。

力拓表示西芒杜项目按计划推进(3/4号区块力拓持股 45.05%),预计首船货物将提前到11月左右,之后30个月内达到满产每年6000万吨(2028年Q2),其中力拓权益产能2700万吨/年。力拓预计2025年西芒杜项目可以发运50到100万吨铁矿。

必和必拓 产能指导区间2.82-2.94亿吨;

FMG 产能指导区间1.90-2.00亿吨;铁桥(Iron Bridge)项目:铁桥精粉本季度运量为 240 万吨,最终在 FY25 全财年实现 710 万吨的总运量表现。公司未来目标仍然是在 FY28 财年达到满产速率 2200 万吨/年。

3. 营收/利润结构

Vale年产3.4亿-3.6亿吨铁矿石,C1成本20美元/吨。未来增长将来自铜业务,铜产能有翻倍潜力,最终有望从35万吨达到70万吨产能。供过于求镍资产仍在寻求盈亏平衡。

Vale公司有10%的营收来自镍,镍市场受到不锈钢生产的影响很大,2024年不锈钢生产占全球原生镍消费的65%,和钢铁需求高度相关。电镀和合金钢占镍消费20%,电池镍消费需求占比15%。镍市场在2024年出现了约286千吨的过剩。对于2025年,预计市场将继续过剩,主要是由于印尼供应量增加。

2024年精铜需求同比增长3.2%,中国约占全球精铜消费的57%。对于2025年,市场预计将会相对平衡,供应和需求的增长水平相当。

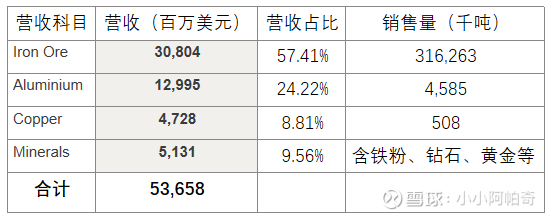

RIO:

2024年年报描述,铁矿石净利润为91亿美元,而2023年为119亿美元,主要原因是铁矿石粉矿和球团矿的平均实现价格降低,产生了28亿美元的影响。

铝业务净利润15亿美元同比增长176%,截至 2024 年底,中国电解铝运行产能约为4336 万 - 4356 万吨 / 年,开工率超过 95%,已接近政府调控设定的4500万吨的产能天花板, 铝土矿价格飙升。铝土矿相较于历史价格正常水平仍处于高位,库存一直处于低位。RIO铝土矿:产量达 5870 万吨,较 2023 年增长 7%。向第三方发运铝土矿 4090 万吨,较 2023 年增长 10%;铝土矿板块收入增长 28%,至 31 亿美元,其中包含 5 亿美元运费收入(2023 年:5 亿美元);RIO氧化铝:产量为 730 万吨,较 2023 年下降 3%,原因是 3 月第三方运营的昆士兰天然气管道破裂,对格拉德斯通(Gladstone)生产基地造成影响。RIO铝产量达330 万吨,较 2023 年增长1%。

铜业务净利润8亿美元,同比增长327%,2024 年铜价平均为 415 美分 / 磅,较2023年的385 美分 / 磅上涨了8%。矿产量增长13%达69.7 万吨,精炼铜产量增长42%达到 24.8 万吨。铜的C1净单位成本为142 美分/磅,较2023年下降53美分/磅(降幅27%),这反映出奥尤陶勒盖矿和埃斯康迪达矿铜矿产量提升带来的成本效益。

FMG:

其中铁矿石收入16,405M美元,航运收入1613M美元。

24年21.44 亿美元的折旧与摊销,较上一期间(2023 财年:17.44 亿美元 )增长 23%,铁桥项目投运。 2024年年报描述,铁矿石净利润为56.6亿美元,而2023年为47.9亿美元。

4. 铁矿石生产成本

四大矿山分别是巴西的淡水河谷及澳大利亚的必和必拓、力拓和 FMG, 四大矿山的铁矿均具有开采难度低,开采成本低,铁品位含量高等特点。

1)离岸现金成本:C1 是指铁矿石从开采到装船离岸港口的所有直接现金运营成本,包括采矿成本(钻孔、爆破、装载、破碎)、选矿成本(筛分、磨矿、磁选等)、矿区至港口的铁路 / 公路运输费用、特许权使用费、直接管理费用及部分可变税费(如澳大利亚的资源税)。不含:资本开支折旧、利息、保险、海运费、进口关税及其他非现金项目。

a、必和必拓 2024-2025 上半财年西澳铁矿石 C1 现金成本为18.19 美元/吨; 纽曼铁路私有化运营(矿区至黑德兰港铁路优化,混合采矿,规模效应显著)

b、FMG 2024年 C1 现金成本为 19.17 美元/湿吨。 新建铁路 + 数字化运营(如 Eliwana 铁路)压缩运输成本,赤铁矿开采成本最低(露天矿、高品位、低剥采比)

c、淡水河谷 2024 年全年 C1 现金成本为 21.8 美元/吨; 巴西内陆矿区铁路运输成本高(卡拉加斯至港口铁路超 800 公里,运费占 C1 比重 30–40%)

d、力拓 2025 年 C1 单位现金成本为 23 美元/湿吨-24.5 美元/湿吨;

中国的铁矿石普遍含铁量较低,不同的矿山生产成本差异较大,30%含铁量需要拼成, 开采成本从 300-900 元/吨不等。

2)到岸完全成本:(CFR/CIF 或综合成本)指铁矿石从矿山到买方指定港口(如中国主要在环渤海港口如青岛、日照港)的全流程总成本,包括:

a、C1 离岸现金成本;

b、海运费用(租船费、燃油费、港口使费、保险);

c、额外杂费(部分矿山的关税分摊、贸易商代理佣金、货币汇率波动影响);

d、部分情况下含港口中转费(如淡水河谷需经马来西亚关丹港转运 Valemax 船货)。

澳洲到中国海运3600海里,时间15天即可,而巴西到中国海运11000海里,时间需40天,淡水河谷在运输成本和时效上处于劣势。

①. 力拓、必和必拓 40–60美元/吨 ,海运费12–20美元/吨。西澳至中国海运约 3600 海里,航线成熟运输规模大;

②. FMG 40–55美元/吨, 澳洲运至渤海与必和必拓接近,C1甚至后续新建铁路摊薄潜力可能低于必和必拓;(FMG海运费14美元/湿吨,采用多种运输方式,包括使用自有矿石运输船、租用第三方船舶以及离岸价(FOB )船舶运输)

③. 淡水河谷 70+美元/吨, 巴西至中国海运距离超 1.1 万公里(运费 19–35 美元 / 吨,占总成本 30–50%),部分港口限制 Valemax超大型船直靠需中转仓储费增加 5–10 美元/吨

季节影响,巴西雨季11月-次年3月,影响巴西铁路运输高品质铁矿石,影响3月雨势渐强。澳大利亚风季11月-次年4月,一次影响一周左右。

5. 资本开支规划

Vale: 2025年资本支出指引大约在60亿美元。Brumadinho溃坝拨备,2024年,损益表中大坝崩溃的影响为4.83亿美元,而2023年为9.3亿美元。截至2024年12月31日,与布鲁马迪尼奥大坝崩溃相关在资产负债表上确认的拨备总额,包括与司法和解的全面赔偿、个人赔偿和其他承诺的拨备,为19.7亿美元,而2023年为30.6亿美元。

RIO:24年资本支出96亿美元,2025财年投资预算113亿美元(西芒杜项目62亿美金,阿根廷Rincon碳酸锂项目)。力拓在2024-2030年间计划对锂项目投资约200亿美元。与智利国家铜业公司(Codelco)合作开发马里昆加盐湖(Salar de Macricunga),力拓占49.99%权益。2027年动工,2030年投产,6万吨碳酸锂产能。2025和2026年铜产量增长4-5%/年。Oyu Tolgoi 资本开支7.2亿美金,地下铜矿的开发(力拓权益66%),预计2028-2036年,每年将生产约50万吨铜。

24年资本开支中日常运营维持性资本支出42亿美元,老旧资产替换维持现有产能25亿美元,新项目扩张性投资27亿美元。

FMG:24年资本支出为 28.95 亿美元(2023 财年:31.70 亿美元 )。Metal铁矿部分支出25.53亿美元,能源部分支出2.95亿美元。2024 财年,勘探及研究相关资本支出达 2.66 亿美元。

6. 资源可采年限

注:Vale获取的是Mineral Reserves储量数据,RIO和FMG获取的是Total Measured and Indicated MineralResources资源量数据(FMG只测算mineral resource Operating Properties),两者衡量不一致

RIO力拓Rincon (Argentina)盐湖锂资源量1.77百万吨,锂质量与碳酸锂换算系数5.32,碳酸锂(lithium carbonate)9.39Mt, 价格 19,439 美元 / 吨,折算市场价值为1825亿美元,按6万吨年产量,可开采100年+。RIO力拓的铝土矿含运费售价24年在43.7美元/吨(CFR 到中国售价 Cost and Freight),不含运费售价37美元/吨(FOB Free On Board)。

7. 资产负债

VALE:资产负债率56.9%, 近三年经营现金流净额340.16亿,投资现金流净额-163.73亿。

RIO:资产负债率43.61%, 近三年经营现金流净额468.93亿,投资现金流净额-232.63亿。

净负债 = 总借款 + 租赁负债 - 现金及现金等价物 - 其他流动性投资 + (与净负债相关的衍生品调整额)

2024 年末净负债 :55 亿美元,较 2023 年末增加 13 亿美元;净负债率(净负债 / 总资本):2024 年 12 月 31 日为9%(2023 年 12 月 31 日:7%)。

FMG:截至 2024 年 6 月 30 日,总债务为 54.00 亿美元,包含 8.15 亿美元租赁负债(采矿设备、车辆、土地及建筑物等资产的租赁合约安排)。2024 年 6 月 30 日,资产负债率为 22%(2023 年 6 月 30 日:23% ),净负债率为 2%(2023 年 6 月 30 日:5% )

8. 烧结球团精粉

烧结矿是碱性的,球团矿是酸性,要保持酸碱平衡,配比是75%左右烧结矿,15%的球团还10%左右天然矿,淡水河谷Vale的卡拉加斯粉就是一种品味非常高,杂质含量相对偏低的一种优质的烧结矿粉。

9. 铁矿石供给

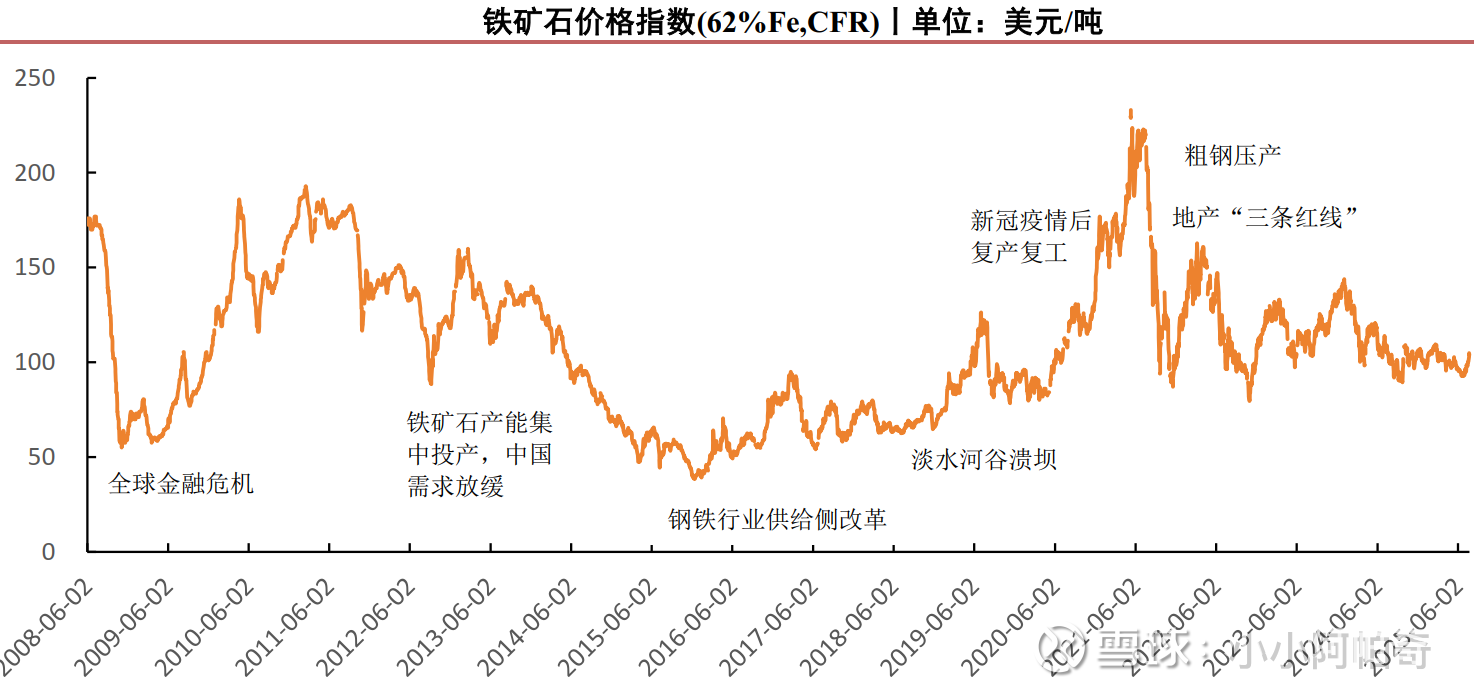

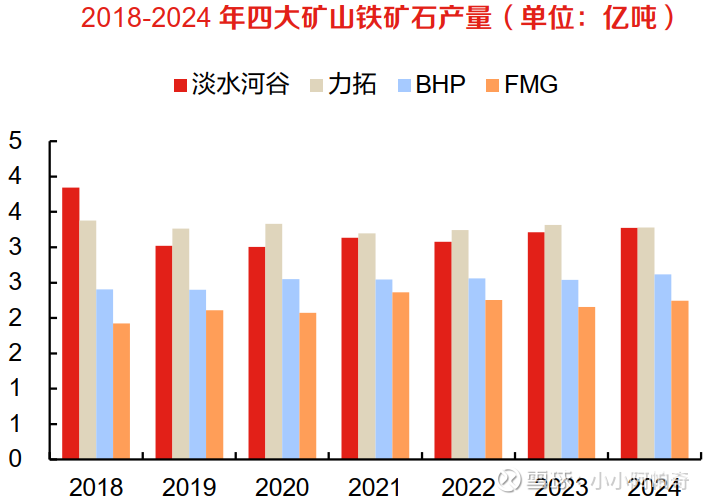

几内亚铁矿石已探明储量 199 亿吨(2018年) ,含铁品位高达 56%-65%+。几内亚铁矿的特点是:储量丰富、品质高(铁含量超过 45%)、易开采(露天地表矿)。目前,已经探明的铁矿石资源主要有:西芒杜铁矿、佐格塔铁矿、宁巴山铁矿。2019 年 10 月,由赢联盟WCS(中国宝武牵头,与国内主流钢厂、基础设施建设者和战略投资者共同组建)入围最终竞标,并于11 月以 140 亿美元的投资承诺拿下了西芒杜铁矿北段 2 个区块的采矿权持股85%,宝武可选择在运营期间将对 WCS 矿山和基础设施的持股比例增至 51%。而南段则由力拓(53%)和中铝铁矿控股有限公司( CIOH 47%)(中国铝业75%,20%是宝武控股,中国铁建( 2.5%))共同合资Simfer与几内亚政府联合开发。 Simfer 以及WCS签署“共同开发 600 多公里多用途铁路和港口设施”的法律框架,WCS 将建造约536 公里长的双轨主铁路线、约 16 公里长的 WCS 支线铁路和每年 6000 万吨的驳船港口, Simfer 将建造约 70 公里长的 Simfer 支线铁路和每年 6000 万吨的转运船 (TSV) 港口。 完工后,所有共同开发的基础设施和机车车辆将移交给 CTG 并由其运营。 根据力拓公司公告, Simfer 预计在西芒杜铁矿项目资本投资总份额为 116 亿美元,其中力拓份额为 62 亿美元。 2024 年铁矿石产量预估增至 27.6 亿吨(同比增长约 9.4%),增量主要来自澳大利亚(FMG 铁桥项目、必和必拓扩产)及非主流矿山(如非洲、中亚新增供应)。四大矿山合计产量占全球总产量的43.96%–45% 以上(2022–2023 年数据)。其中淡水河谷产量最高(占全球约 13%),力拓、必和必拓及 FMG 紧随其后。 预计西芒杜整个工程将在 2026 年建成投产预估6000万吨,27年1亿吨,2028年项目达产后,预计西芒杜项目每年出口铁矿石将高达 1.2 亿吨,可持续开发30年以上,将成为第五大矿山(四大矿山的年产量11亿吨左右,四大矿山铁矿石出口量占全球海运贸易总量的近 70%, 西芒杜影响供应端海运量的10%)。西芒杜铁矿投产后可能将改变全球铁矿石供需格局,使得铁矿价格承压。

力拓的资本支出一直徘徊在 70 亿美元左右,从 2024 年到 2026 年,力拓的年度资本投资预计将在 100 亿美元左右,其中大部分投资在西芒杜, 同时 2024 年后其蒙古奥尤陶勒盖(Oyu Tolgoi)铜矿项目的支出将逐步减少。 项目单吨的开采成本仅需6美元,即使算上海运价格,到港成本也低于40美元/吨,有足够的成本竞争力(四大矿山生产成本20美元以下,运费15-20美元/吨,整体不低于35美元/吨)。

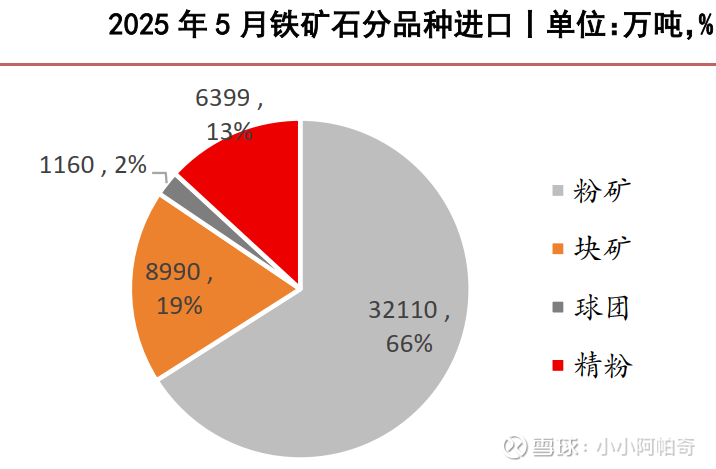

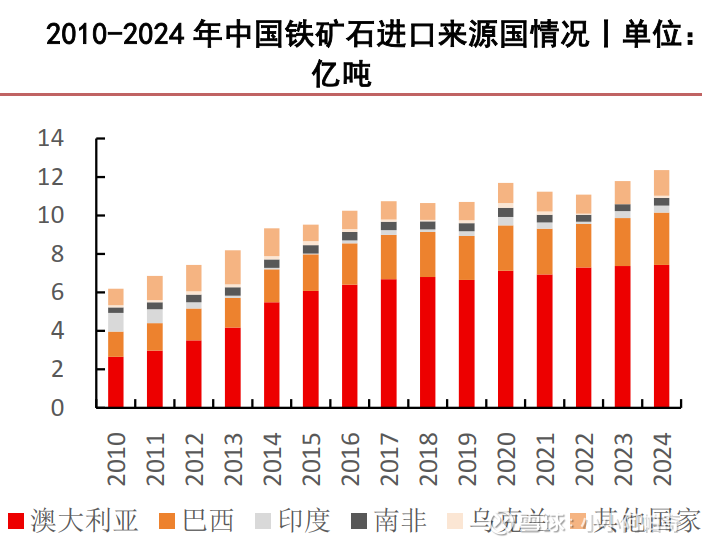

2024年中国全铁及粗钢产量分别为 8.93 亿吨和 10.99 亿吨(产能13亿吨),在全球的占比分别为62.9%和 56.8%,按粗钢1:1.6对应的铁矿石需求在17-21亿吨,2024 年中国铁精粉产量仅 2.84 亿,剩下12.37亿吨左右铁矿石依赖进口,全球的铁矿石出口量17亿吨(按矿品位62%左右),澳大利亚和巴西占比76%, 绝大部分进入中国市场(占全球进口份额的72%,日本年进口1亿吨,韩国0.69亿吨)。

西芒杜高品位矿(品位>65%)直接冲击压制高溢价市场(如钢厂偏好的 65%+ 精粉),迫使四大矿山调整产品结构(如力拓提升 SP10 粉供应比例)。全球铁矿石供需本已宽松,西芒杜增量可能加剧供应过剩压力。

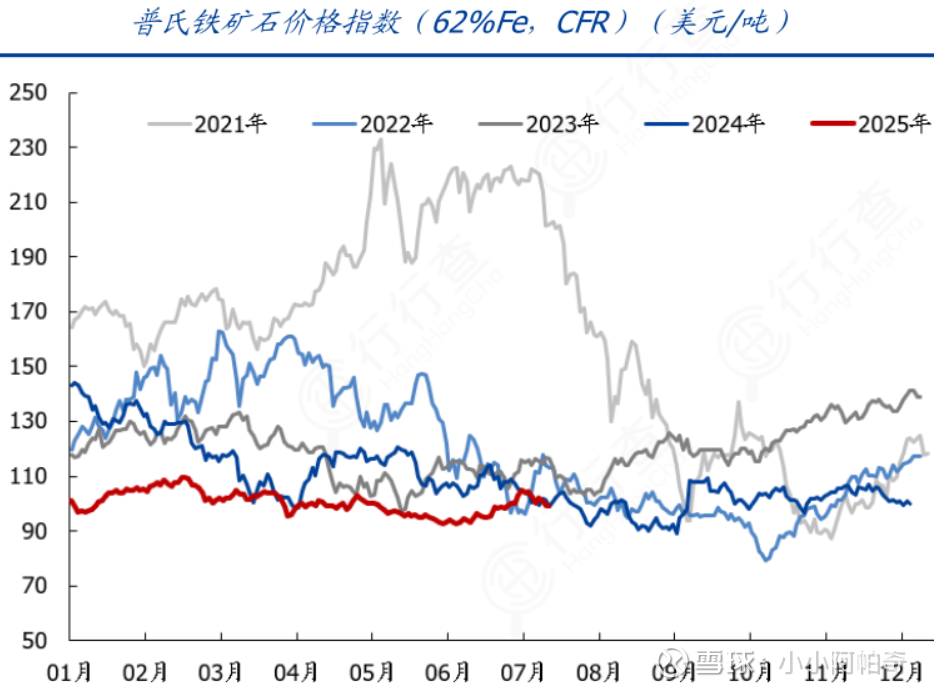

2024年6月-2025年8月,大连铁矿石期货主连的价格波动范围大概在95-116美元/干吨,大概在104-127美元/湿吨波动

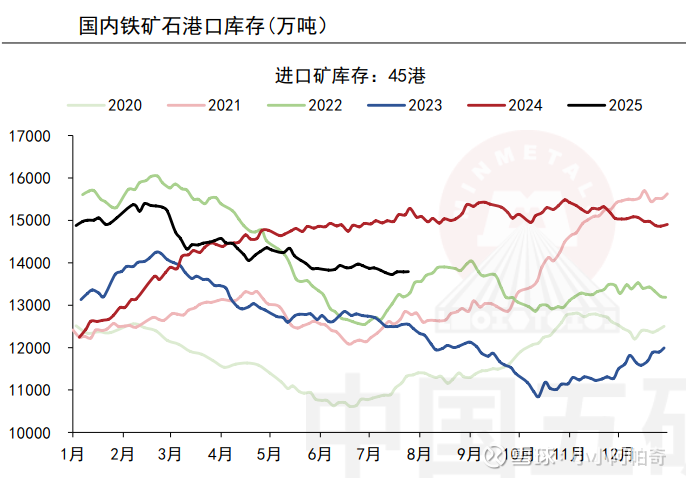

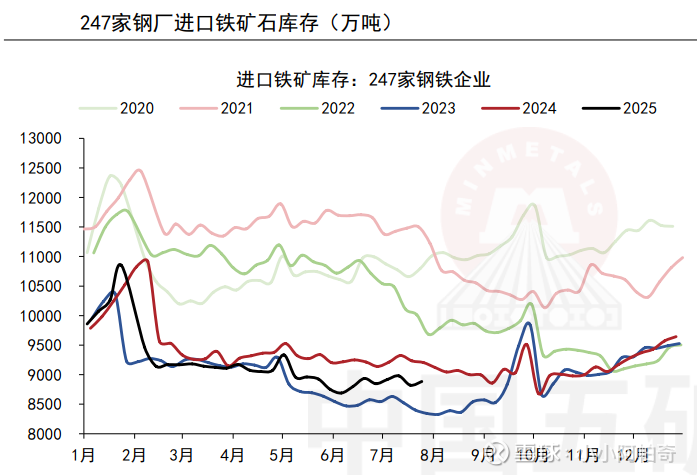

10. 中国库存

港口库存堆放能直观的反应铁矿石市场的供需

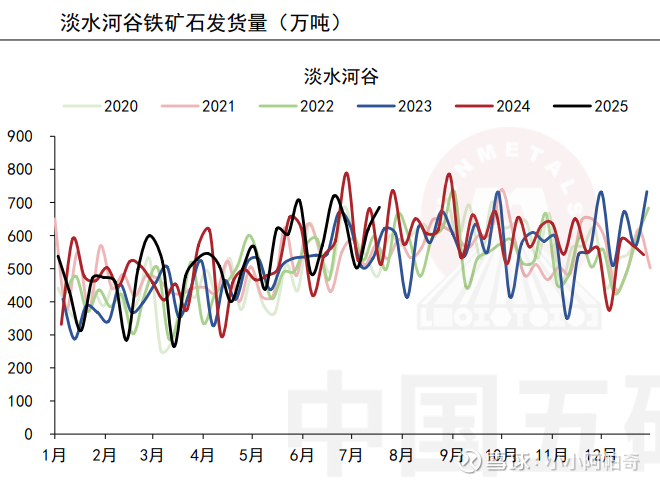

11. 对中国发运量

淡水河谷所在巴西距离中国路程最远11000海里,运费最高路程需要40天,FMG、RIO在澳洲最近3600海里,路程15天,印度和南非路线有大段重叠,印度4100海里,南非8000海里。

12. 中国铁矿石下游需求

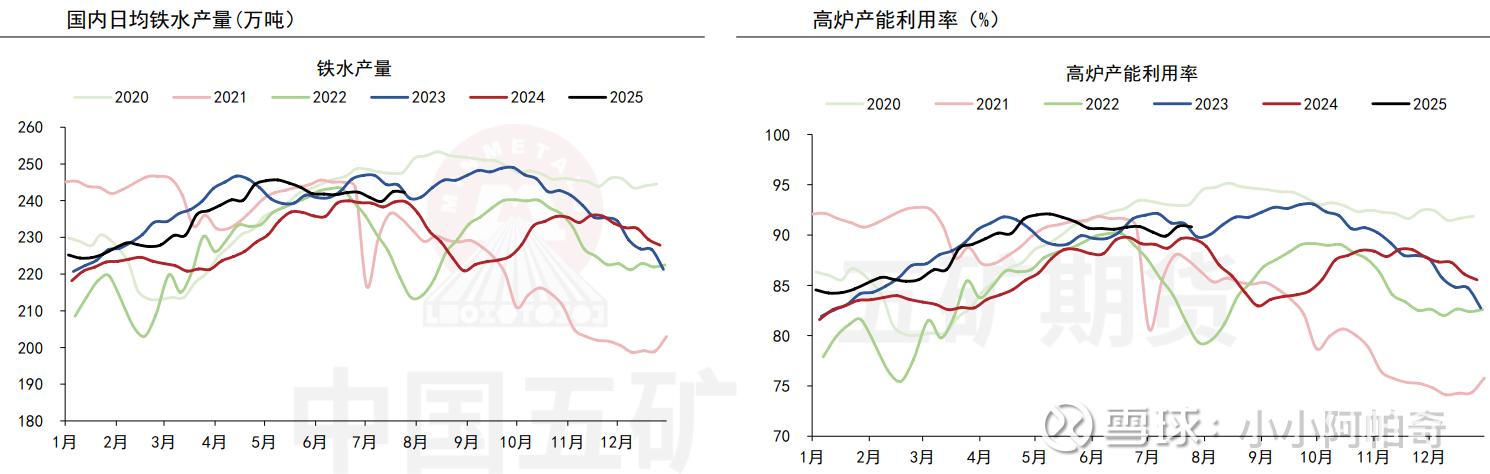

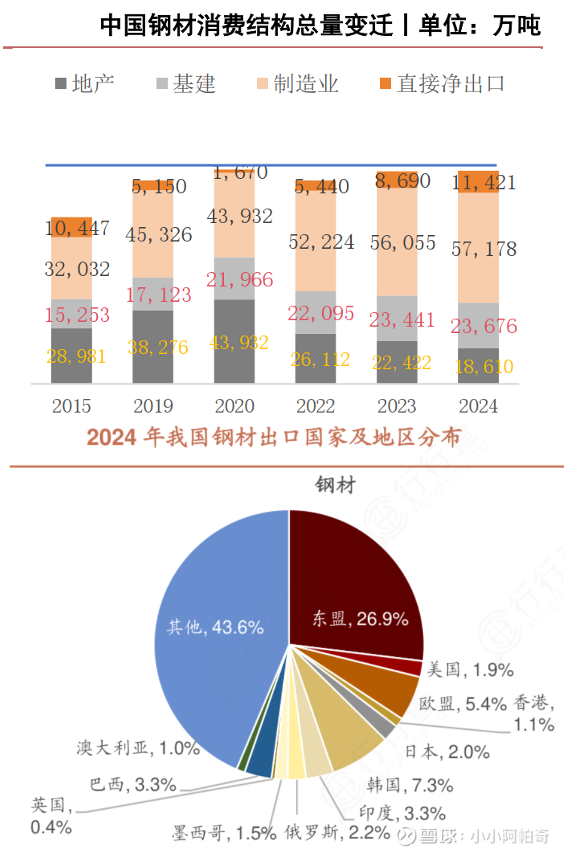

2025年铁水产量明显高于2024年接近2023年,高炉利用率有超过2023年的趋势,铁矿石进口量可能进一步提升。房地产开工面积持续下行,但制造业、铁公基建设逆周期投资、钢材出口增长在弥补。

13. 供需差预估

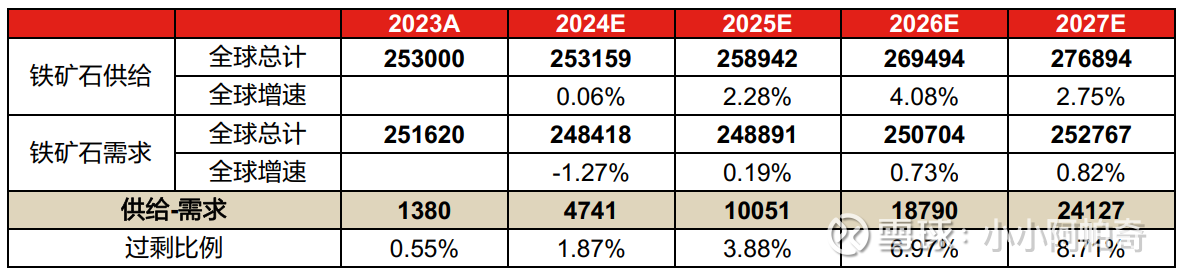

四大矿山和西芒杜都在扩产,集中在25-27年释放产能,而需求端除印度外仅温和增长,预计2025-2027 年总体而言预计全球铁矿石处于过剩状态,且可能逐年加剧。

海外主要的需求增长市场在印度和东南亚。

14. 杜邦分析

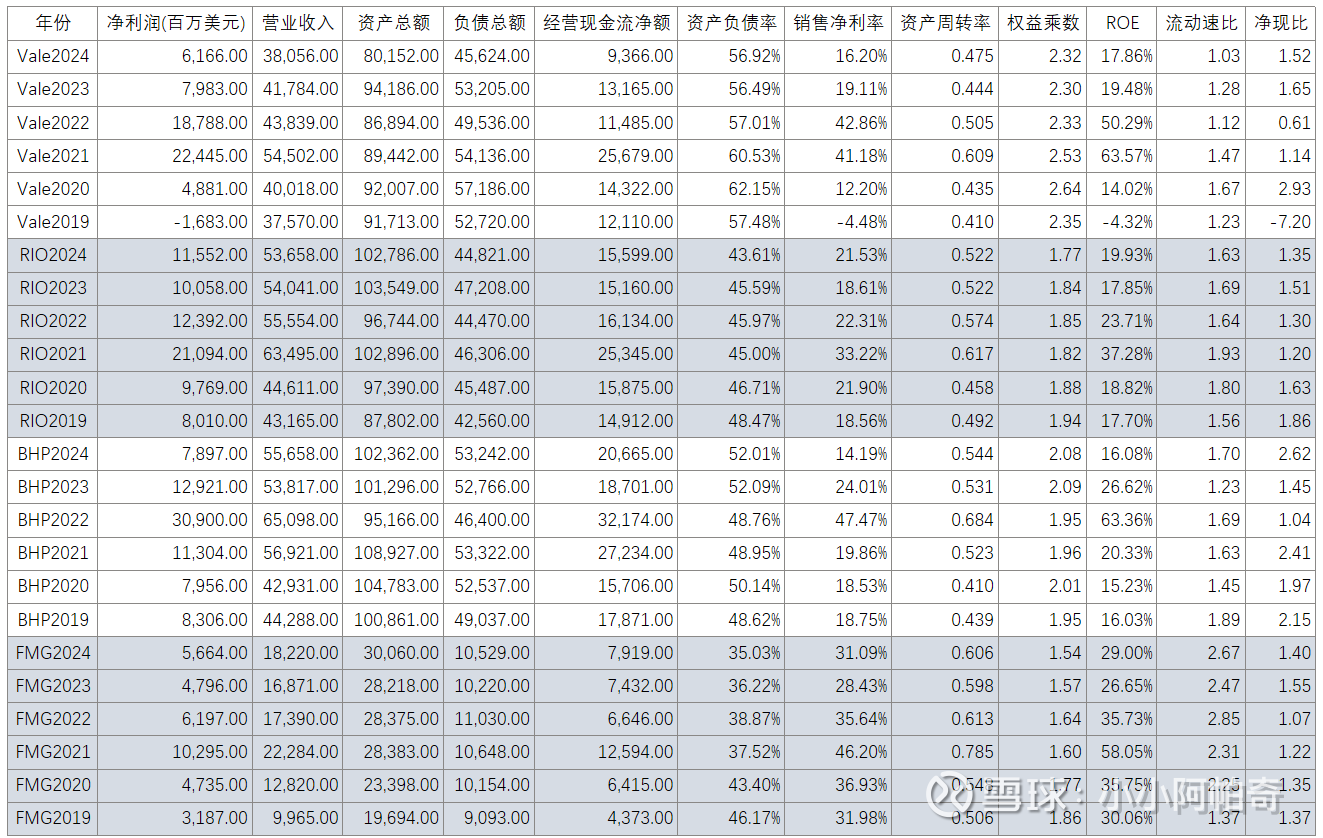

15. 股息和回购

VALE:2025年2月19日,董事会批准了向股东支付的15.96亿美元的股息,承诺向股东分发相当于可分配金额不少于25%,往年在0.9美元左右,若能维持股息率8%。

每股13.23美元的平均价格回购了30,923,573股普通股(包括ADR形式的普通股),总计4.09亿美元。2025年2月19日,董事会批准了一项新的股份回购计划,授权在18个月内回购最多1.2亿股普通股。

RIO:2024年派息70亿,派息率60.3%。

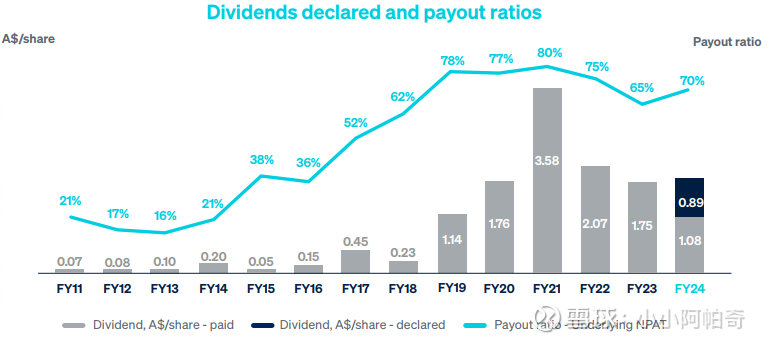

FMG:截至 2024 年 6 月 30 日财年,福蒂斯丘每股基础收益为185美分(2023财年:每股180 美分 )。2024 年 8 月 28 日,董事宣布每股 89 澳分的全额附税末期股息,对应派息率为税后净利润的 70% ,符合公司股息政策(派息率维持在税后净利润的 50% - 80% 区间 )。

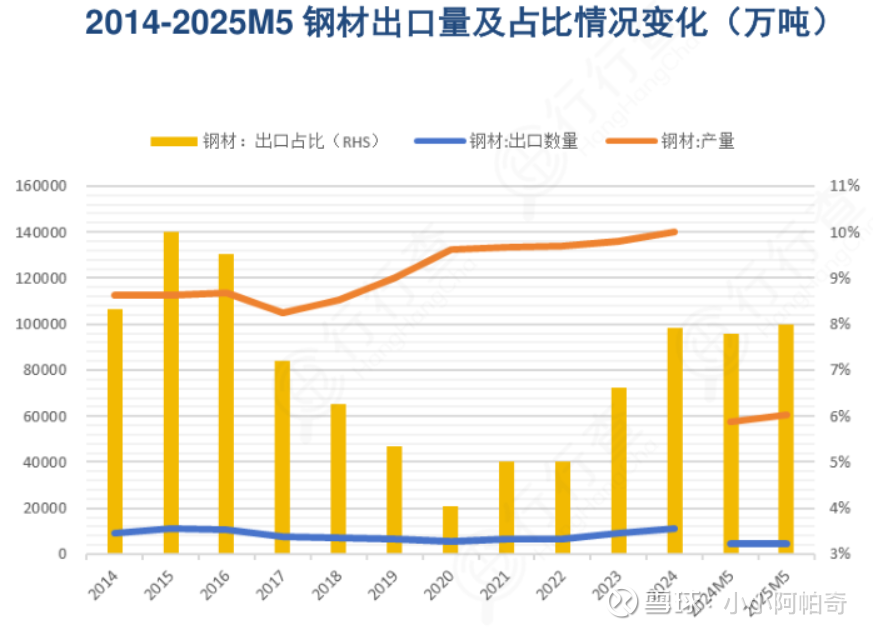

综上,主要风险全球钢材需求不及预期,尤其是地产行业新开工情况为先行指标,项目进展产量不及预期,新增铁矿项目供给增长超预期,地缘政治风险中国钢材出口量因关税或政策受限大幅减少(出口东盟占30%,美国不到2%)。澳元和巴西雷亚尔本币如果走强会对盈利能力造成负面影响。VALE:米纳斯吉拉斯州布鲁马迪纽溃坝事故产生超预期的环境或者社会经济赔偿费用。