石油解码(下):国际油企供应成本和证实储量价值PV-10数据

$中国海洋石油(00883)$ $康菲石油(COP)$ $戴文能源(DVN)$

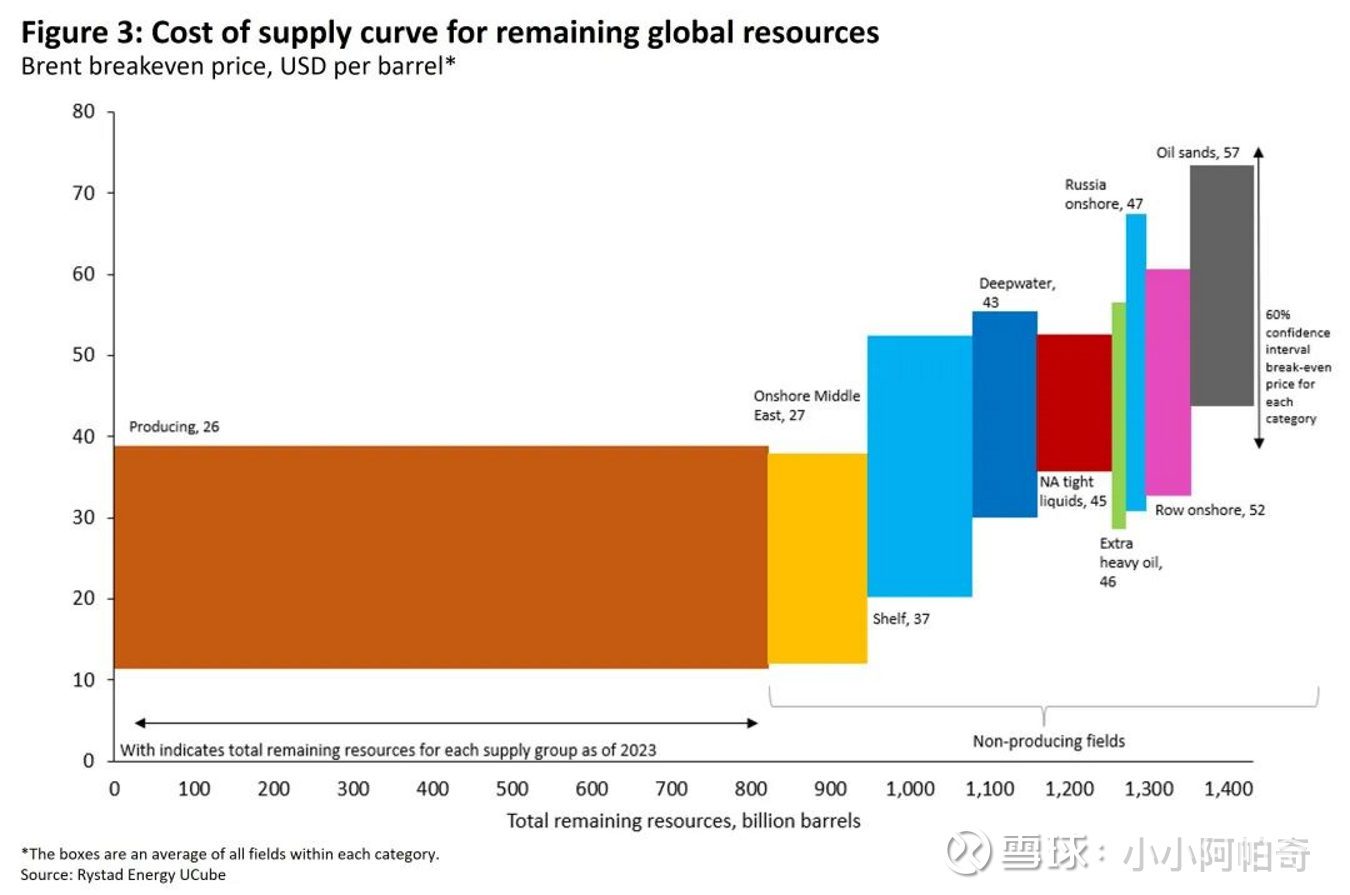

2023年Rystad Energy评估的全球布伦特油价盈亏平衡的供应成本曲线

评估各类资源需要多高油价才能盈利,横轴为剩余资源量(十亿桶),纵轴为布伦特盈亏平衡油价(美元/桶),橙色柱体,是当前正在开发的资源,成本最低(平均26 $/ 桶 左右),规模最大(超 8000 亿桶 ),是全球石油供应的 “基本盘”。 右侧为带开采储量,中东陆地(Onshore Middle East, 平均27 $/ 桶 )< 海上大陆架(Shelf, 平均37 $/桶 )< 深海油(Deepwater, 平均43 $/ 桶 )< 北美页岩油(致密油NA tight liquids, 平均45 $/桶 )< 俄罗斯陆地(Russia onshore, 平均47 $/桶 )< 油砂(Oil sands, 平均57 $/桶 )

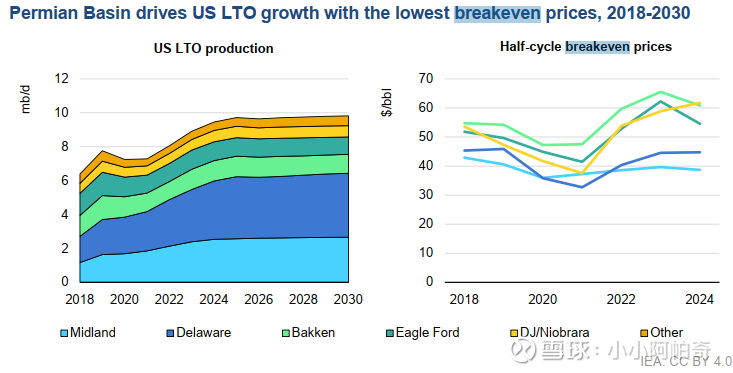

美国页岩油成本

美国页岩油公司平均生产成本稳定在约 30 美元/桶,平均边际成本随油价变化较大。由样本公司的桶油净利润和边际成本数据来看,平均边际成本会随油价变化而有所变化,根据数据推算美国页岩油盈亏平衡的边际成本区间大致在 40-60 美元/桶间,由于油气生产的弹性使得区间范围较大。油价长期跌破60美元的时间不会维持太长时间。

2025 年第一季度《达拉斯联邦储备银行能源调查》最近指出,对于其所在地区(主要是二叠纪和伊格福特)的运营商来说,现有油井平均需要每桶 41 美元来覆盖运营费用,需要每桶 65 美元才能盈利地钻探新油井。

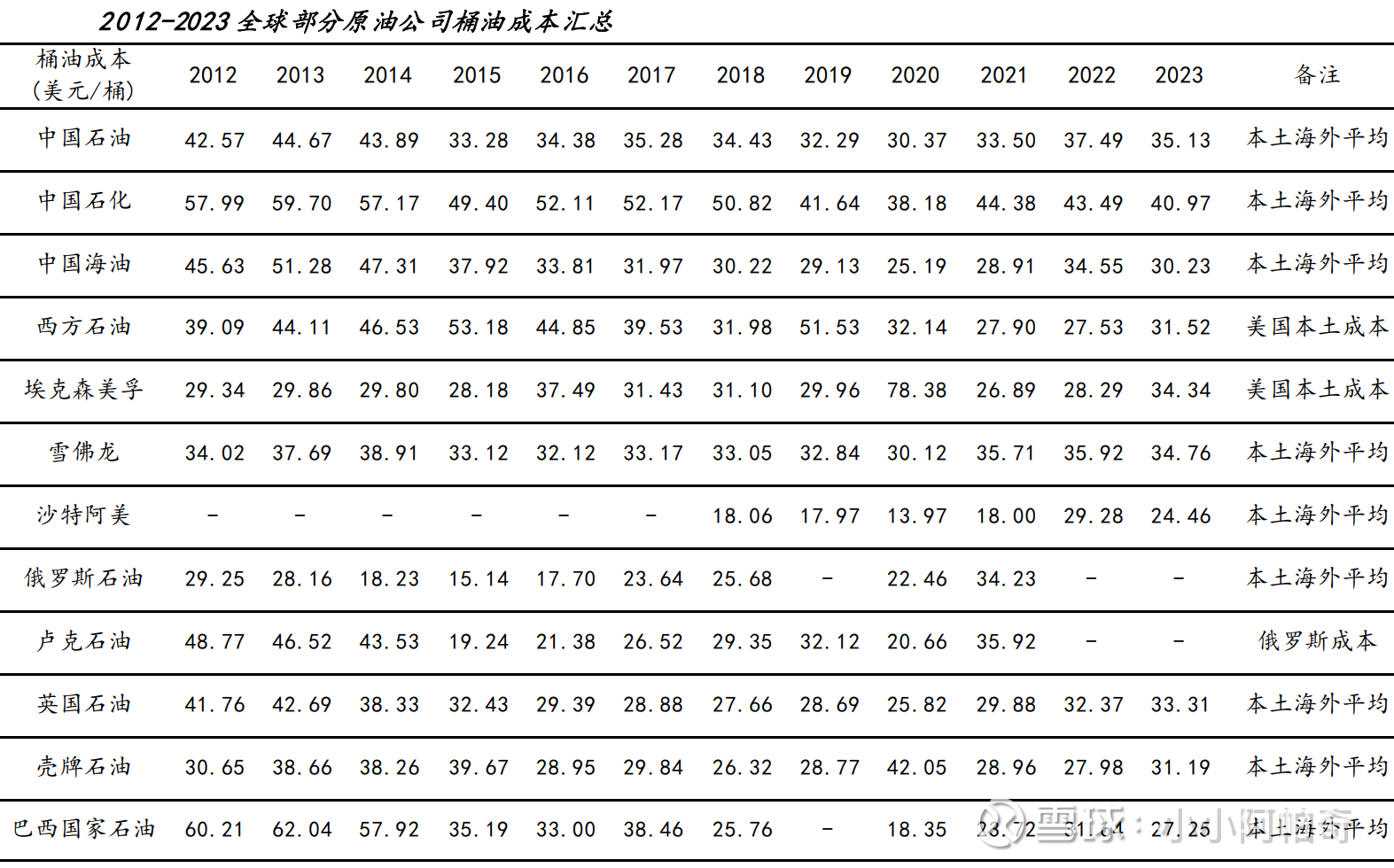

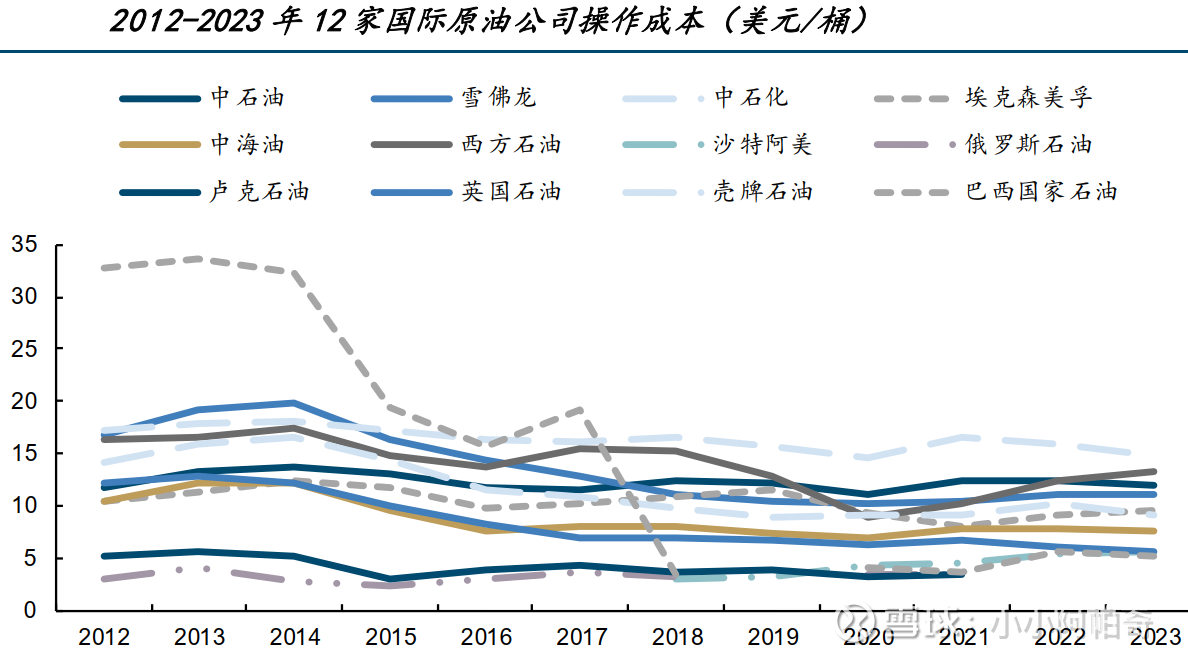

桶油成本:

桶油成本总结包含作业成本、折旧、石油税金、销售管理费(含销售、财务费用、油服、运费、薪酬、弃置)用四个大的成本项。

1)作业成本:包括直接的开发、生产费用成本

2)折旧:油气资产折旧,还包括设备、房屋、车辆固定资产折旧

折旧公式:油气资产折旧 = 产量 × 资产成本/探明已开发储量

油气资产单位折旧 = 油气资产折旧/产量 = 资产成本/探明已开发储量

对于每个单独的油田而言,资产成本是确定的,但是探明已开发储量是基于地质储量、油田采收率、未来油价等多方面因素估计而来的,存在一定的可变性, 这也使得很多原油公司的桶油折旧数据每年都有所变化。

资产成本,国际原油公司通常将油气资产的初始获取成本予以资本化,包括成功探井的钻井及装备成本,所有平台、管线及油气处理终端等基础设施的建造、安装及完工成本,开发井钻井成本,建造增加采收率设施的成本,为延长资产的开采期而发生的改进费用,以及相关的资本化的借款费用。而不成功探井的成本及其他所有勘探的费用于发生时计入当期损益,因此年报中的勘探费用并不能算入原油的生产成本中,勘探费用在利润表单列。

探矿权根据总证实储量按产量法计提折旧。为特定油气资产而建的公共设施按照比例根据相应油气资产的证实已开发储量进行折旧;非为特定油气资产而建的公共设施按照直线法在其预计使用年限内计提折旧; 另外当有某些事件的发生或环境的变化表明油气资产账面价值可能无法收回时,需估计油气资产的可收回金额,并与账面价值相比较确认减值损失,当年的折旧折耗摊销将异常突出。 根据中海油 2023 年资产负债表披露的数据,固定资产仅 70.1 亿元,油气资产 5843 亿元,使用权资产 100.6 亿元,因此油气资产折旧是决定折旧成本项目的核心因素。 而由会计准则可知,资产成本相对固定,引起单位折旧出现变化的主要原因在于探明可开发储量的变化,因此折旧成本项的核心因素在于证实储量。证实储量的变化主要来自储量资源收购/处理储量、发现与增加(勘探带来)、采收率提高(开采效率和开采技术)、生产和对原先估计的修正 5 个方面。 由于 SEC 准则中对证实储量的相关规定,如果预期未来油气价格太低,致使油气生产达不到经济条件,储量就不能为证实储量,必须从证实储量数据中以负调整而减去,当未来经济条件好转时再以正调整再次进入证实储量,因此可以看到这一项的储量变化有增有减。原油价格的预期会影响到对油气资产证实储量的评估,当预期国际油价较低时会减少证实储量而导致单位折旧的上升,当预期油价较高时会增加证实储量而导致单位折旧的下降;另外当国际原油价格较低时,油气资产的账面价值可能无法收回,由此对油气资产评估的可收回价值会低于账面价值,由此带来的资产减值损失会增大单位折旧,这两个因素对折旧成本项的影响是同向的。

3)税费:包括石油特别收益金、资源税、特许权使用费等,除所得税外其他所有的税费

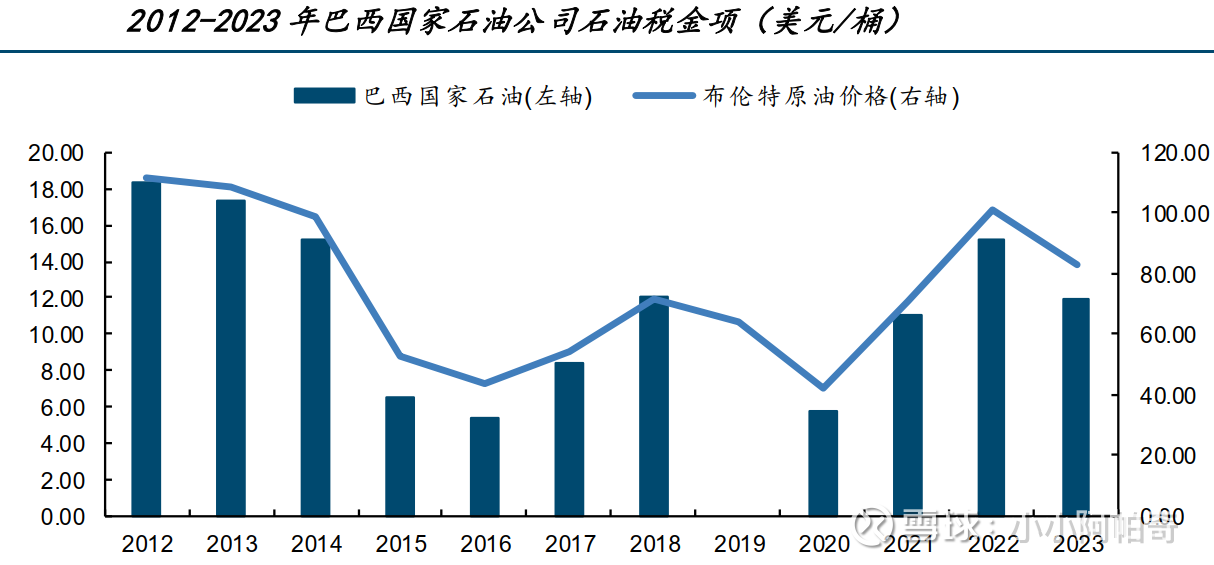

2023 年沙特阿美桶油税金达到 13.26 美元/桶,中海油为 6.34 美元/桶,巴西石油为12美元/桶,西方石油公司为 2.41 美元/桶,埃克森美孚约为4美元/桶,俄罗斯国家石油约为25美元/桶;

中国:可计入石油税金成本项的主要税项包括石油特别收益金、资源税以及矿业权出让收益。石油特别收益金:按原油销售价格采用五级超额累进从价税率, 65-70 美元/桶(含)税率 20%; 70-75 美元/桶(含)税率 25%,速算扣除数 0.25; 75-80 美元/桶(含)税率 30%,速算扣除数 0.75; 80-85 美元/桶(含)税率 35%,速算扣除数 1.5; 85 美元/桶以上税率 40%,速算扣除数2.5。 矿业权出让收益是较新的税项,于 2023 年 5 月 1 日起征,按不同的矿产资源类型(石油、天然气、煤层气等)的销售收入缴纳;陆域矿业权 0.8%,海域矿业权 0.6%,煤层气矿业权 0.3%。资源税:油气销售额6%。

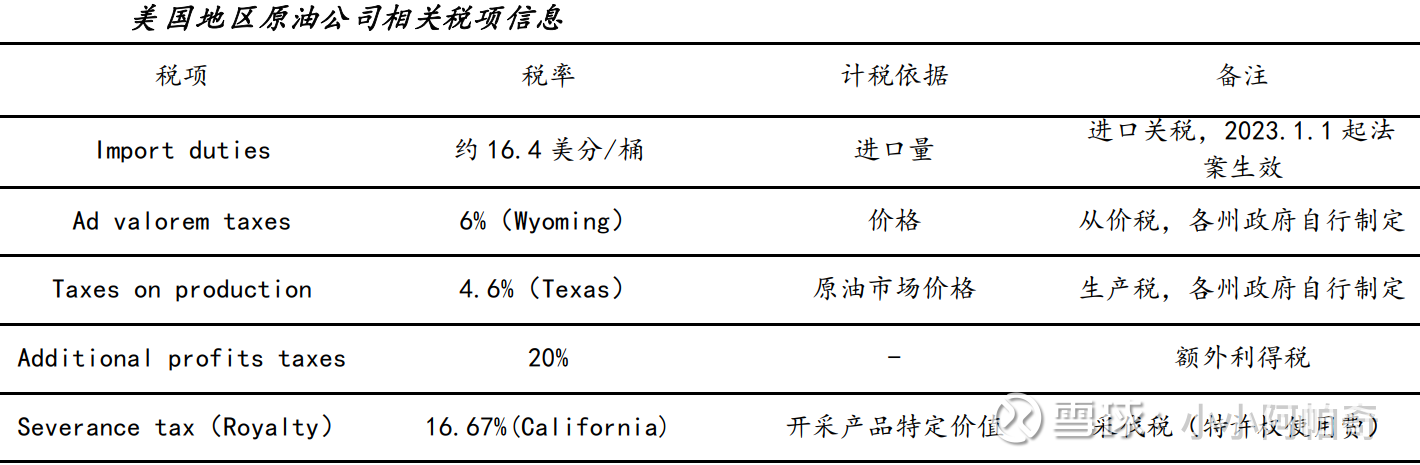

美国:除了联邦政府的关税之外,各州政府自行征收生产税或者采伐税

相比西方石油,埃克森美孚,中海油主要是税金偏高2.4美元/桶。中海油约 70% 的原油产量来自中国海域,而国内税收政策(如资源税、特别收益金又叫暴利税)直接覆盖这些产量。当国内原油销售价格超过 65 美元 / 桶时,按超额累进税率征收(65-70 美元 / 桶征收 1 美元,70-80 美元 / 桶征收 3.75 美元,80 美元以上最高达 7.5 美元 / 桶)。这一政策直接增加了中海油的税费负担。例如,2024 年布伦特原油均价 79.86 美元 / 桶时,中海油国内原油需缴纳约 3.75 美元 / 桶的特别收益金,仅此项就占其桶油总成本的 13%。而美国油企没有暴利税。

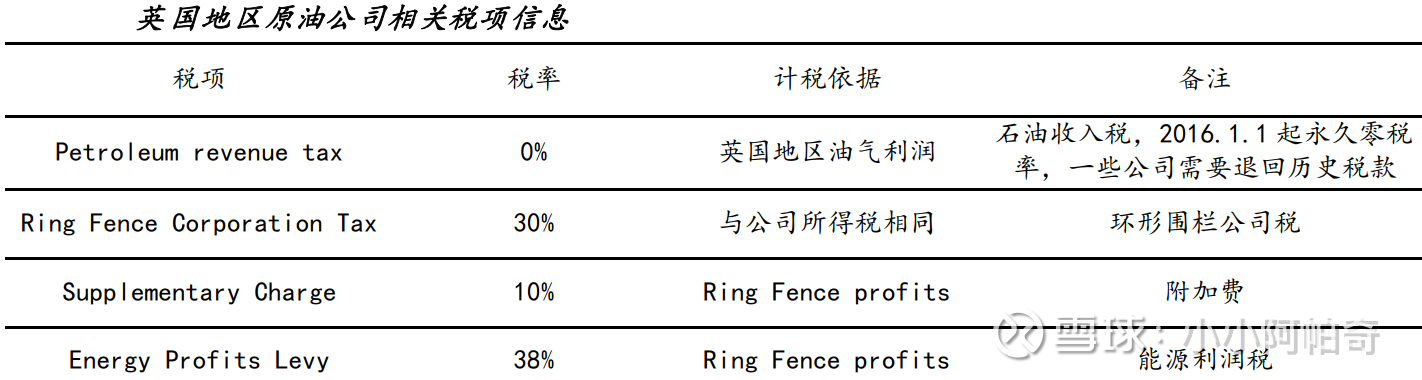

英国:

环形围栏公司税,与标准的公司所得税计算方式相同, 但是添加了 Ring Fence“围栏” ,即石油和天然气业务的利润必须单独核算,不能与其他业务的亏损或费用抵消,确保这些高利润行业的企业无法通过利润转移或抵消其他业务亏损来减少税负,防止税基侵蚀。附加费与能源利润税 EPL 都是对公司“围栏利润” 征收的额外费用,其中EPL 属于临时费用, 2022.5.26 推出并将于 2030.3.31 结束。

由于英国石油公司和壳牌公司均是国际原油公司,其在英国本土的油气开发业务占比较低, 2023 年 BP 公司英国本土油气当量产量 126.03 千桶/日,占当年公司总油气当量产量仅5.45%, Shell 公司本土产量 217.81 千桶/日,占总产量 8.25%,故石油税金项的数据为原油公司本土海外的平均数据。

巴西:

巴西地区的石油相关税项较为简单,仅有特许权使用费与特别参与金。特许权使用费是根据特许权合同中规定的按总生产收入的 5%至 15%不等的比例按月收取,政府部门在确定费率时会考虑到每个特许权合同的地质风险和预期生产力水平。而特别参与金同样参考油气田产量及利润率的高低适用于 0-40%不等的特别参与金税率,其计算方式是根据规定的油气参考价格,每个生产油田的总收入减去支付的特许权使用费、勘探投资、运营成本以及适用的折旧和税收调整。

暴利税叠加:若油价突破 80 美元 / 桶,需额外缴纳3.75 美元 / 桶的暴利税,直接侵蚀净利润弹性。巴西的所得税率高达34%也显著高于全球水平。税费负担显著高于中国和美国油企。这也是巴西石油估值显著低于行业的原因之一。

4)销售管理费

国际原油公司,除了上游开采业务外,还包括下游炼化等其他业务,在披露过程中只披露合并报表口径的销售管理费用,而不单独披露各分部业务的销售管理费用,这部分只能推测。 23年中海油约为2美元/桶,西方石油为5.5美元/桶,埃克森美孚约1.5美元/桶。

探明储量:

探明储量(proved reserve)及未探明储量(unproved reserve)。而未探明储量又分为概算储量( probable reserve)及可能储量(possible reserve)。

根据美国石油协会的定义,探明储量指其从地面开采出来的可能性大于 90%,是在现行经济和操作条件下,地质和工程资料表明,将来从已知油气藏中能以合理的确定性采出的原油、 天然气和天然气液的数量。

概算储量(与探明储量汇总时称为 2P 储量)储量高于估计的概率为 50%,储量量低于估计的概率为 50%。

可能储量(与已探明和概算储量汇总时称为 3P 储量)储量高于估计值的概率为 10%,储量量低于估计值的概率为 90%。

美国证监会SEC储量价值评估方法PV10

PV10是对预计未来油气收入的现值计算,扣除预测的直接费用,并以10%的年折现率计算。由此得出的数字在能源行业中用于估计公司已探明石油(Proved)和天然气储量的价值。“经贴现的未来净现金流标准化度量”即为PV10。按照SEC的规定,2009年以前,油价使用当年最后一天的油价, 2009年及以后,油价使用十二个月首日平均油价,用于估计未来探明储量中的年产量,以确定未来的现金流量。贴现是将估计的未来净现金流量以10%的贴现率计算得出的。如果利率下行,折现率更低PV10估值会偏低。