上港集团,股权投资收益占比高,区位优势显著,洋山港资本开支预计28年以后缩减

1. 2024年年报:

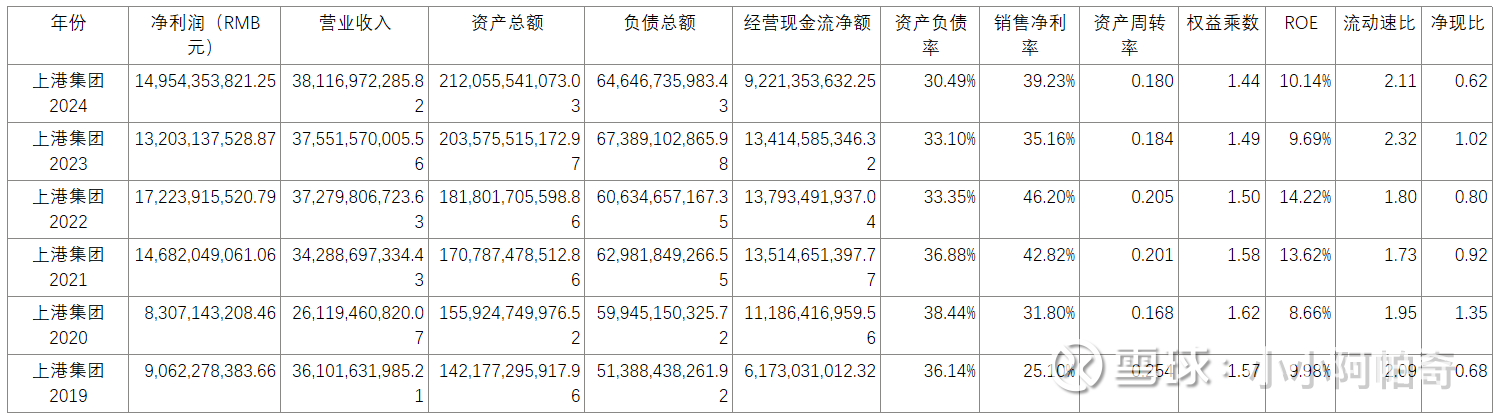

营业收入同比+1.5%至 381.2 亿元;归母净利同比+13.3%至 149.5 亿元,扣非归母净利 132.8 亿元,同比+5.6%。其中,投资收益同比+12.9%至 80.6 亿元。 24 年公司港口主业表现向好, 但房地产业务销售同比下降拖累利润增长。

上港集团 2024 年地产板块营业收入为 157.25 亿元,同比下降 36.32%,主要原因是星江湾项目售罄以及长滩项目销售持续下滑。2024 年房地产子公司(瑞泰 + 瑞祥)净利润贡献为 5.7 亿元,同比下降 18%。

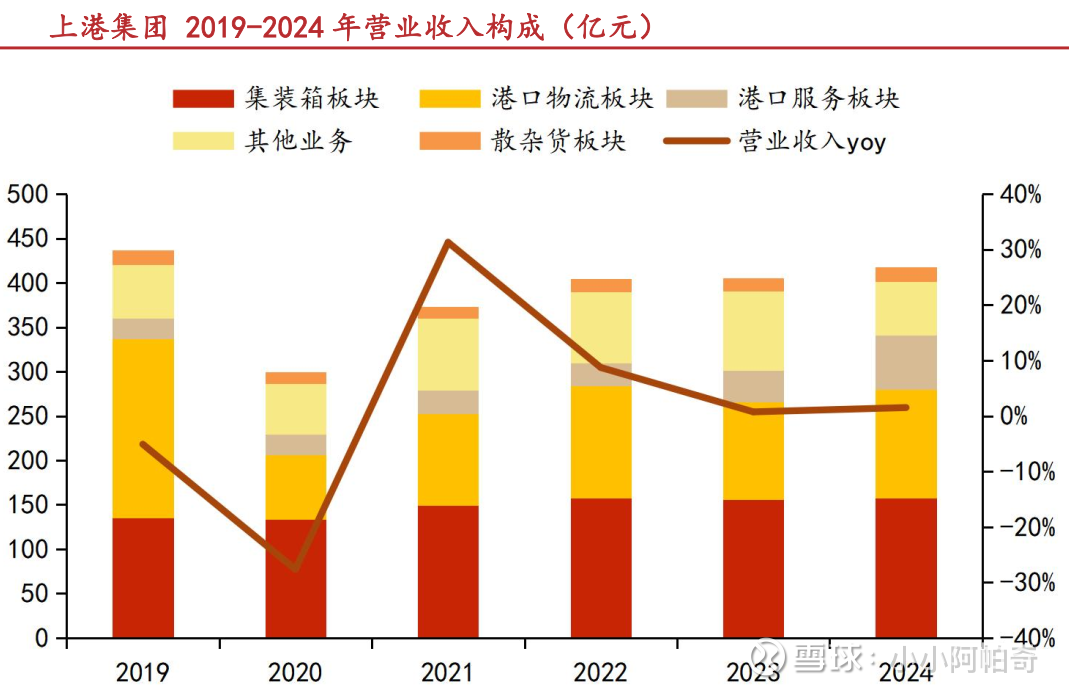

24 年上海港完成集装箱吞吐量 5,151 万标准箱, 同比增长 4.8%,成为全球首个年吞吐量超过 5,000 万标准箱的世界大港, 连续十五年保持世界首位。24 年港口主业收入 356.7 亿元,同比+12.6%;毛利 114.0 亿元, 同比+6.7%;毛利率 32.0%, 同比-1.8pct。 分板块看: 集装箱/散杂货/港口物流/港口服务营收 157.3 亿 /16.0 亿 /122.1 亿 /61.3 亿 元 , 同 比+0.7%/+3.5%/+11.5%/+71.9%; 毛利 65.6 亿/4.2 亿/31.6 亿/12.6 亿元, 同比-4.1%/+24.0%/+28.5%/+20.4%, 盈利表现向好。 24 年公司投资收益共计 80.6 亿元,占归母净利比重 53.9%。 其中,来自联营公司邮储银行(4%股权)/上海银行(7.3%股权)/东方海外投资收益 32.3 亿/18.6 亿/16.5 亿元, 同比+1.5%/+2.6%/+92.0%。 宁波舟山港股份有限公司投资收益为 1.98 亿元, 同比增长 5.16%。

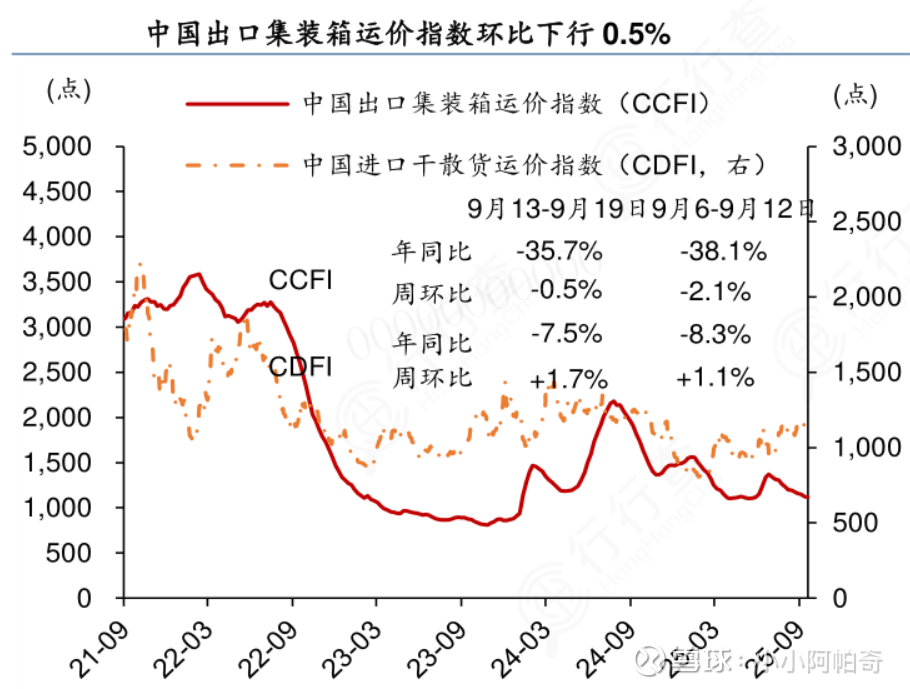

东方海外投资收益大幅增长主因红海绕行,推升集装箱海运价格,盈利高增。展望 25 年, 我们预计受运价高位回落影响,来自东方海外(持有9.9%股权)投资收益同比或大幅下滑(参考23年可能将至8.5亿左右,减少金额约占24年净利润的5.6%), 来自邮储/上海银行投资收益整体平稳。邮储25H1净利润同比增长0.85%,上海银行25H1净利润同比增长2%。

2. 1H25 业绩:

1)营收 195.7 亿元,同比下降 1.4%;2)归母净利 80.4 亿元,同比下降 4.5%;3)扣非归母净利 73.7 亿元,同比增长2.1%。

1H25 公司集装箱吞吐量同比增长 6.1%至 2,707 万标准箱,连续十五年排名世界第一。 其他业务方面,上半年投资收益 44.3 亿元,同比增长16.5%,占公司归母净利比重为 55.1%。其中来自邮储银行/上海银行/东方海外国际投资收益 18.7亿/11.1 亿/6.0 亿元,同比+9.6%/+6.3%/+13.3%。

当前估值PB破净,在历史低位。

1H25:

1)集装箱板块营收 85.8 亿元,同比+6.3%;毛利 40.2 亿元,同比+6.9%;毛利率 46.9%,同比+0.3pct。尽管上半年受关税扰动,但公司集装箱装卸业务表现稳健。

2)港口物流板块营收 69.4 亿元,同比+23.9%;毛利 19.2 亿元,同比+38.5%;毛利率 27.7%,同比+2.9pct。

3)港口服务板块营收 36.4 亿元,同比+78.4%;毛利 7.6 亿元,同比+11.6%;毛利率20.9%,同比-12.6%。

港口物流及服务板块毛利显著增长主因公司持续加强发展港口配套等相关增值服务。

3. 股权分布

上港股份实际控制人为上海市国有资产监督管理委员会。 在股东结构方面, 截至 2024年 12 月 31 日, 上海国有资本投资有限公司为第一大股东, 持股比例为 28.31%; 亚吉投资有限公司为第二大股东, 持股比例为 28.05%; 中远海运控股股份有限公司为第三大股东, 持股比例为 15.55%。

4. 货物吞吐量:

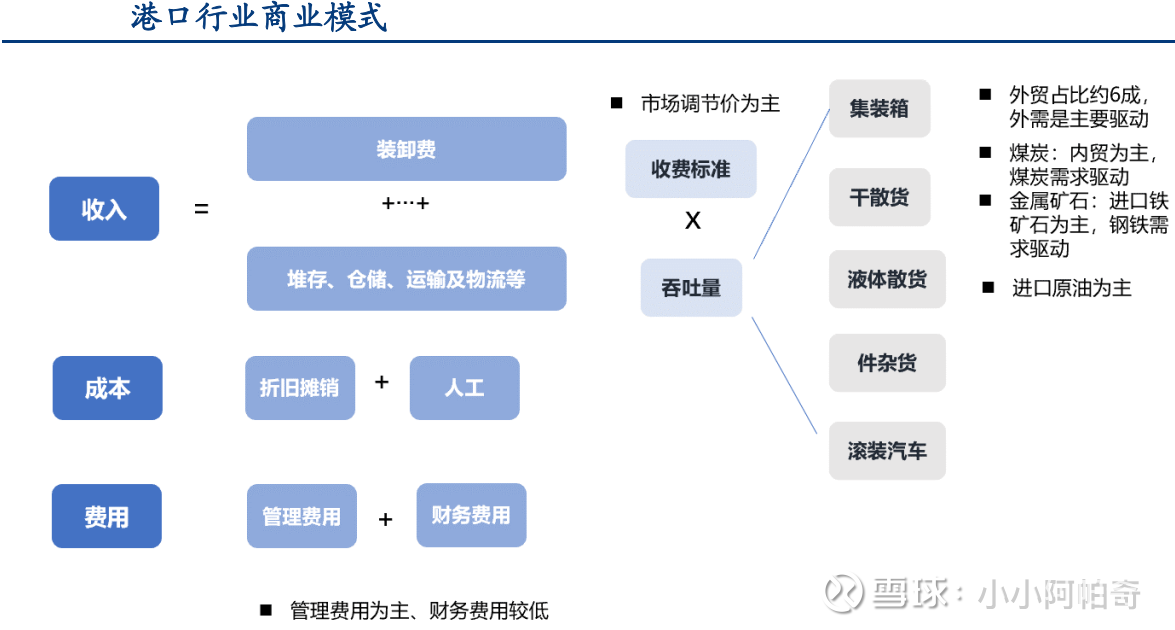

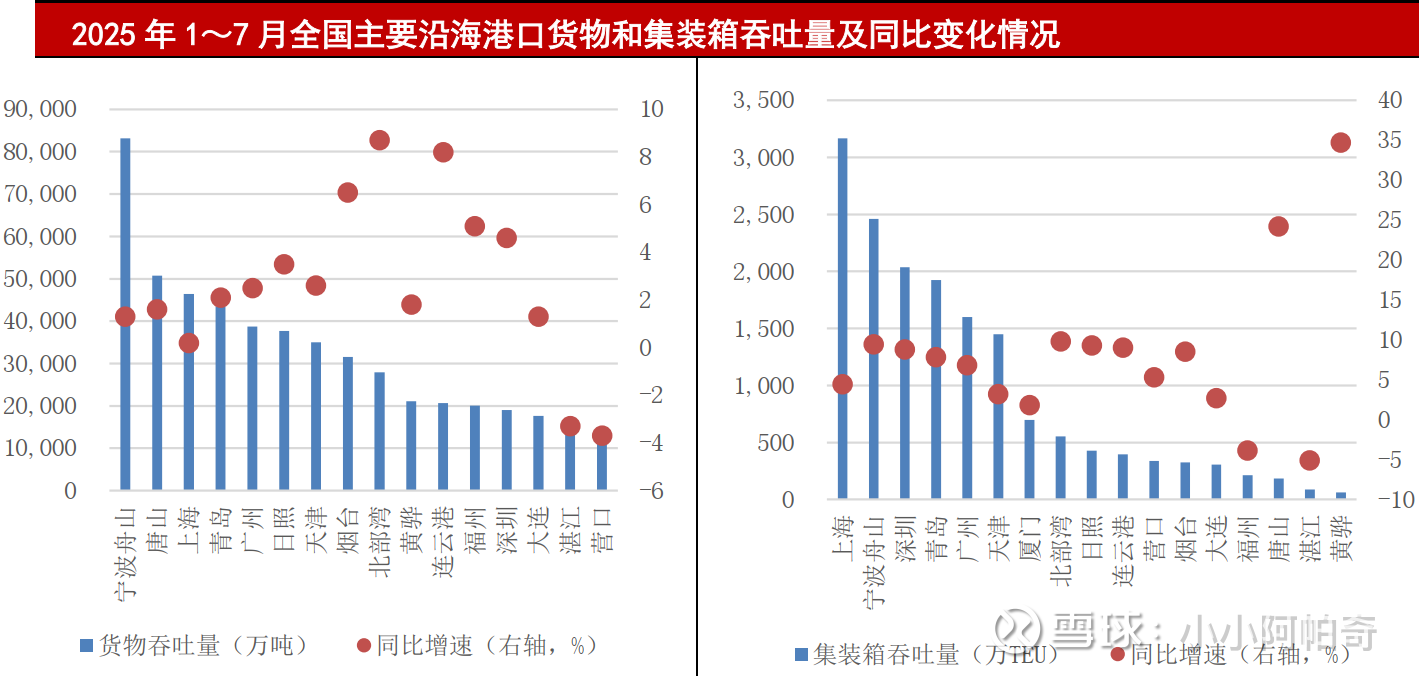

2025 年 1~ 7 月,全国沿海主要港口货物吞吐量实现 66.83亿吨,同比增长 2.9%,全国沿海主要港口外贸货物吞吐量实现 28.85 亿吨,同比增长 2.2%。 货物吞吐量是港口的主要业务量指标, 吞吐量与装卸费率是影响港口收入, 进而影响利润的关键因素。

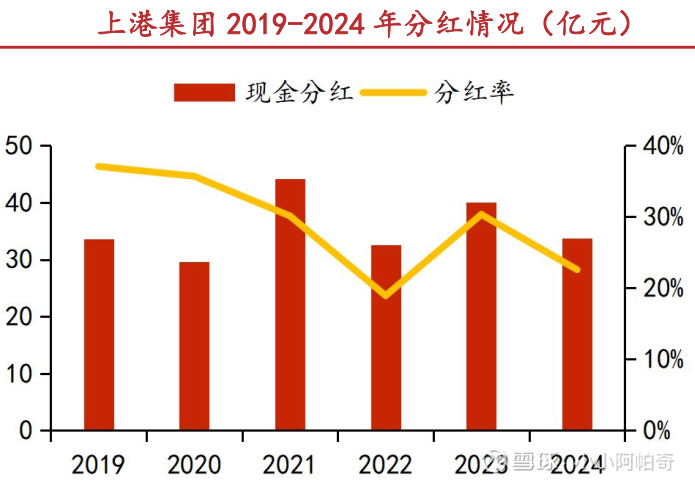

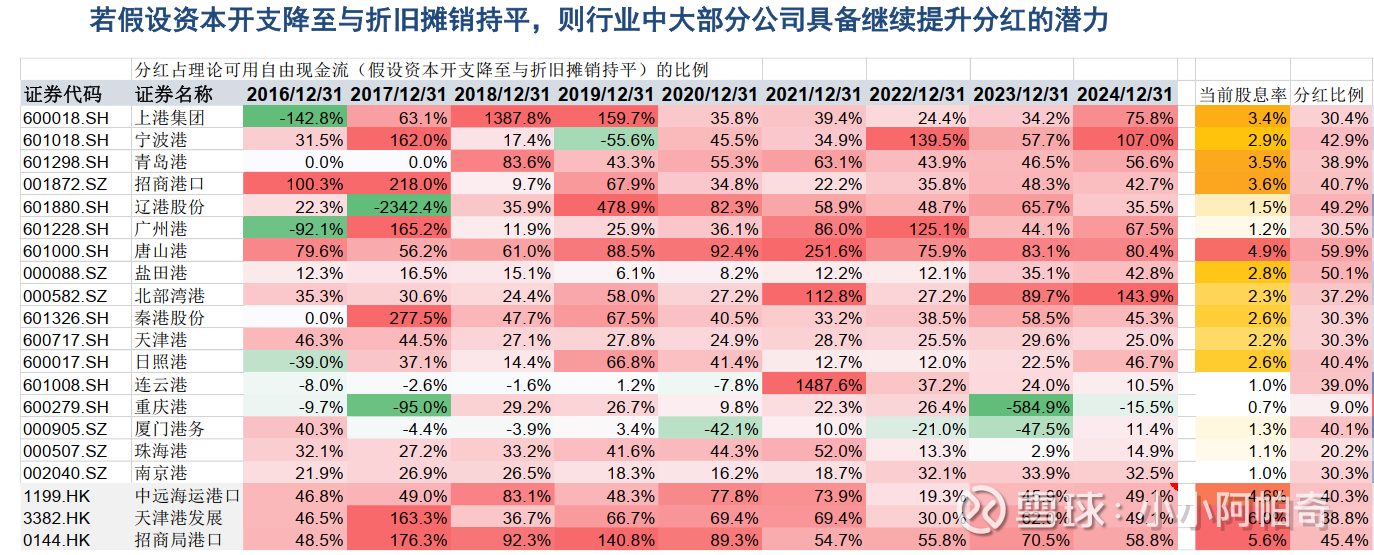

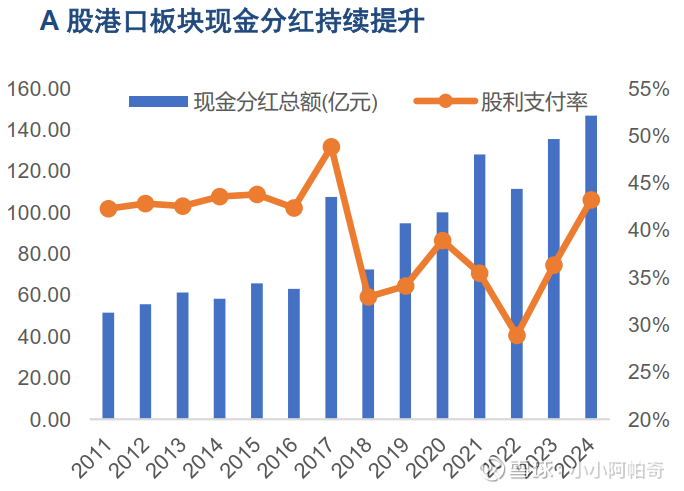

5. 港口企业现金流和分红能力

港口企业有较为稳定的现金流,可以从财务指标角度考虑港口未来是否具备提升分红的潜力,测算港口目前分红金额占其自由现金流的比例,该比例越高,则潜力越小;若占比很低,则说明企业现金流充裕,具备提升分红的能力。

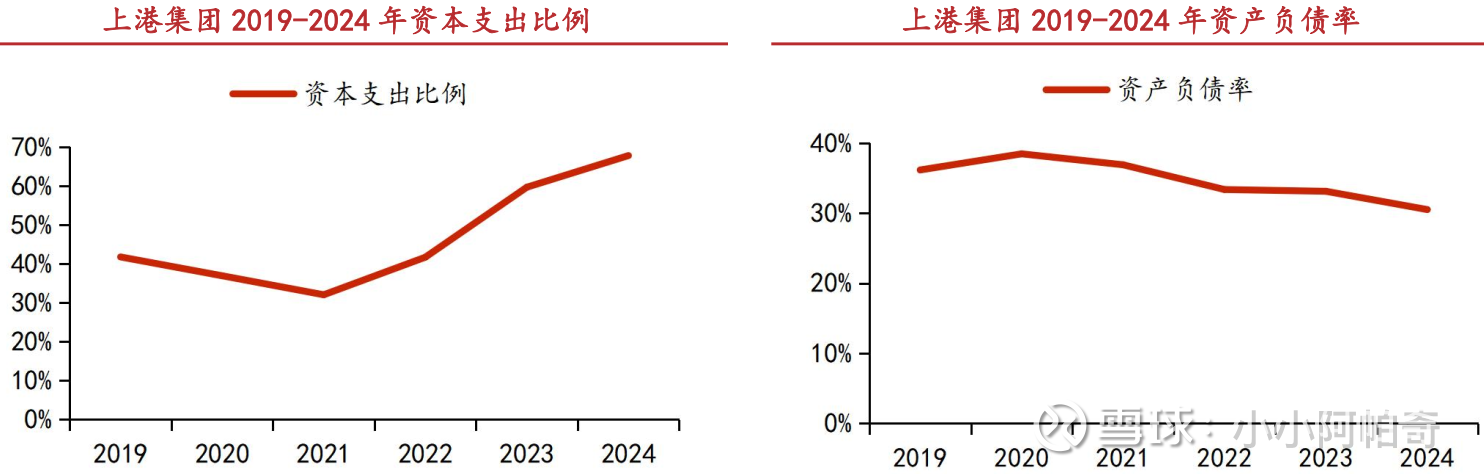

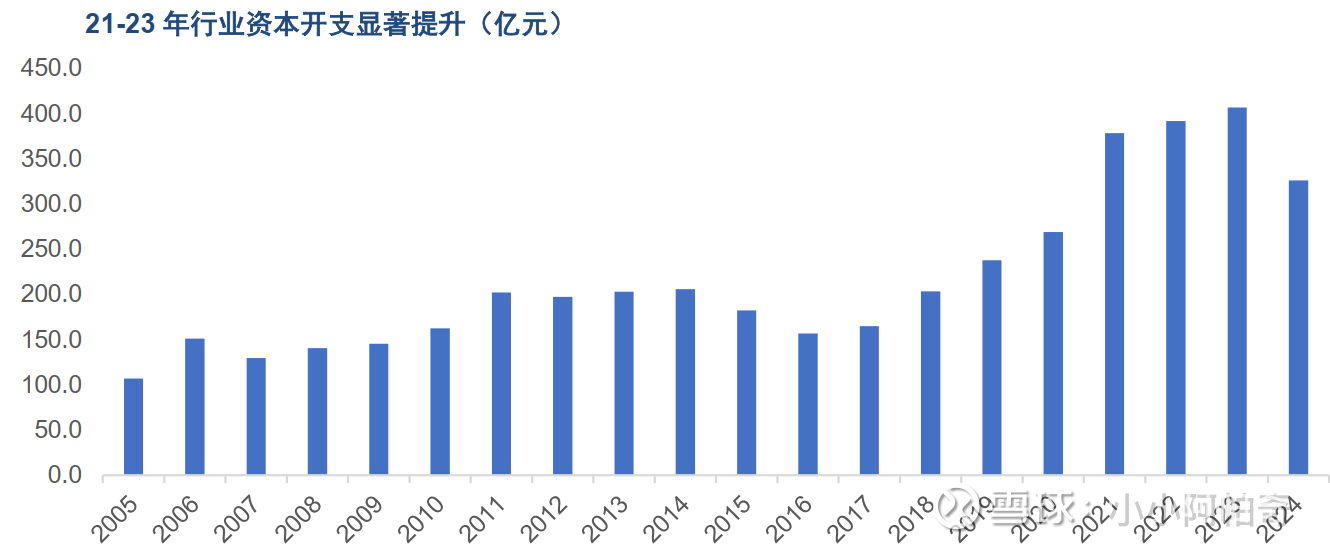

2021 到 2023 年,港口板块迎来了一波非常集中的资本开支高峰。我们认为这波资本开支高峰的到来主要是结合了两部分的原因。第一个原因其实是疫情影响下,中央出于逆周期调节的考虑加大了对基建类资产的投入;第二个原因则与集装箱船东大规模造船有一定关系,未来几年集装箱船运力将迎来较大的增长,港口也需要与之相匹配的靠泊资源。

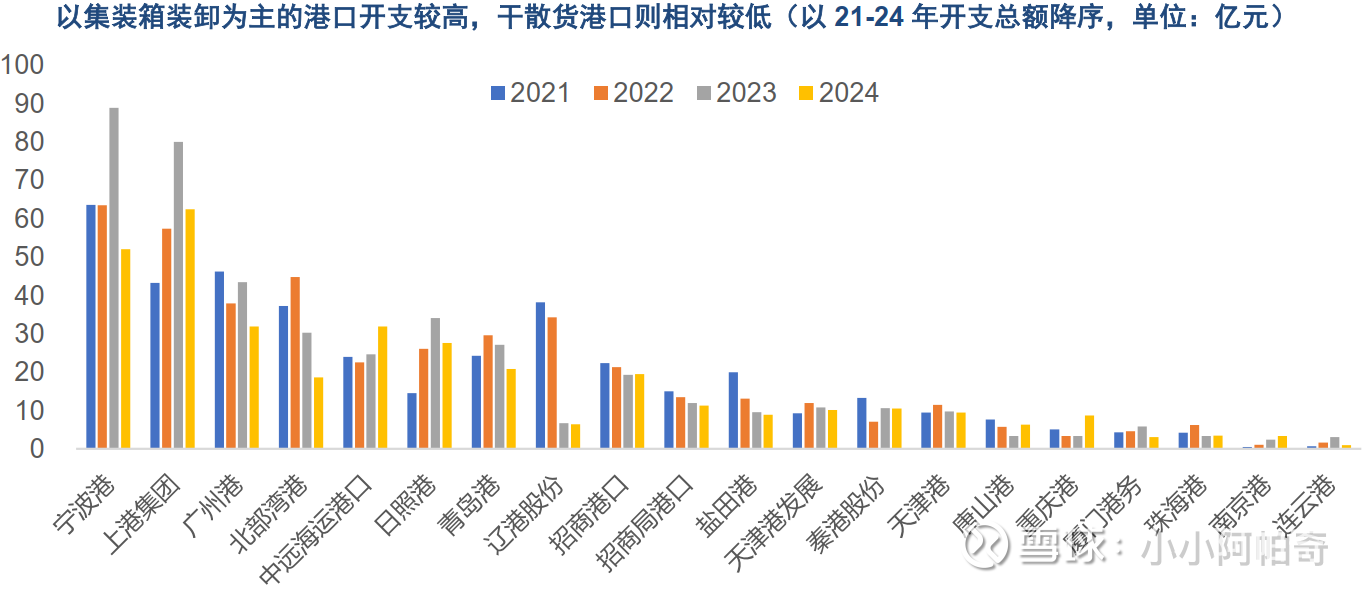

2024年港口企业的资本开支主要集中在宁波、上港等集装箱吞吐占比较大的港口,秦港、唐山港等大型干散货港口资本开支并不大。

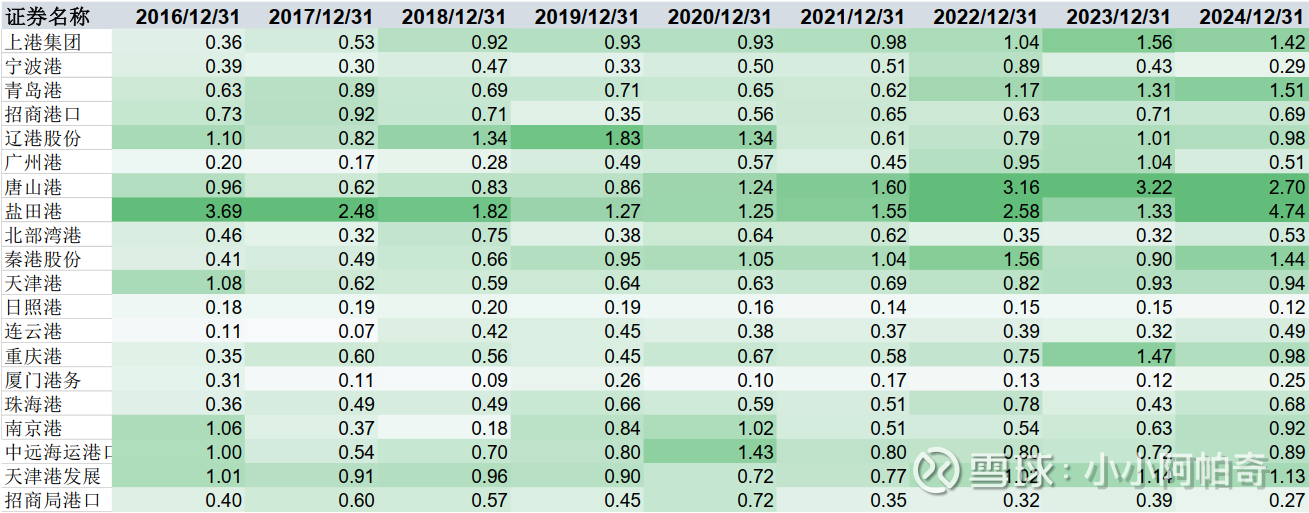

6、现金比率(现金+可交易性金融资产)/ 流动负债

7、杜邦分析

资产负债率稳步下降,营业收入和资产总额稳步提升。

长三角港口群近两年水运建设明显高出其他港口群, 除了各项目投建、 改造之外, 该港口群中, 上海港在智慧港口建设方面投入较大, 2022 年拟投资建设上海国际航运中心洋山深水港区小洋山北作业区集装箱码头及配套工程项目约 513 亿元, 目前洋山四期已成为全球单体规模最大、 智能化程度最高的自动化集装箱码头。目前环渤海港口群覆盖各省份均已完成基本的港口整合, 其中港口如唐山港、 青岛港等已进入成熟期, 拥有较完备的基础设施, 近年资本开支相对减少。折旧摊销作为港口成本的重要部分,资本开支规模的减少将表现为长期折旧摊销成本的下降和业绩的增长,同时将使得公司现金流能力更充裕,最终体现为更强的现金分红能力。

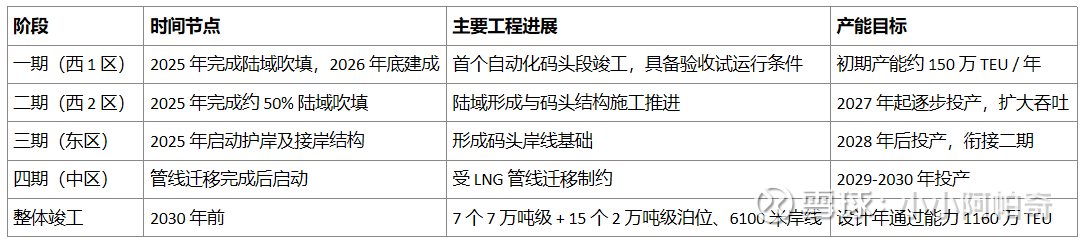

8、小洋山资本开支

小洋山北作业区集装箱码头及配套工程采用 “整体立项、连续建设、逐段运营” 模式,预计总建设周期约 8 年,分阶段投运节奏如下:

23年投资30亿,24年30亿,25年预计40亿。

综上主要风险在于全球经济衰退,航运业务需求大幅萎缩;小洋山北作业区集装箱码头及配套工程持续资本开支回收周期拉长,预计大规模投资需延续至28年不利于分红比例提升;联营企业投资收益大幅下滑(主要是银行业投资收益利润占比超过50%,按权益法入账如果银行业负增长将对上港产生较大影响),关税等地缘政治风险导致需求萎缩。