海信 vs 美的 vs 海尔 vs 格力

海信家电,美的集团,海尔智家,格力电器之间的对比

截至 2026年3月12日,A股白电四家的 TTM PE 大致是:格力约6.60倍、海信约9.45倍、海尔智家约11.12倍、美的约12.82倍。这个估值梯队,基本对应了四家的盈利质量、增长斜率和全球化深度。四家大致可以这样看:

财务数据大致如下

海信家电。 2024年营收 927.46亿元、归母净利 33.48亿元;2025年前三季营收 715.33亿元,同比 +1.35%,归母净利 28.12亿元,同比 +0.67%,其中 Q3 单季归母净利同比 -5.40%。2024年按地区看,境外交易收入 356.29亿元,境外非流动资产 40.64亿元。

美的集团。 2024年营收 4071.50亿元、归母净利 385.37亿元;2025年前三季营收 3630.57亿元,同比 +13.82%,归母净利 378.83亿元,同比 +19.51%。同时,美的披露海外销售额已占总销售额 40%以上,拥有 23个海外生产基地 和 22个海外研发中心。

海尔智家。 2024年营收 2859.81亿元、归母净利 187.41亿元;2025年前三季营收 2340.54亿元,同比 +9.98%,归母净利 173.73亿元,同比 +14.68%。2024年海外市场收入 1438.14亿元。

格力电器。 2024年营收约 1892亿元、归母净利 321.85亿元;2025年前三季营收 1371.80亿元,同比 -6.50%,归母净利 214.61亿元,同比 -2.27%。2024年境外主营业务收入 282.03亿元。

把这组数换成最直观的语言,就是:海信的核心问题不是“没有收入”,而是“利润率太薄、增长不够稳”。

按 2024 年数据简单测算,净利率大致是:格力 17% 左右,美的 9.5% 左右,海尔 6.6% 左右,海信 3.6% 左右;按 2025 年前三季口径,排序基本没变。也就是说,海信拿不到美的/海尔那种估值,不是市场看不见它的海外和政策逻辑,而是市场认为它的盈利质量还差一档。

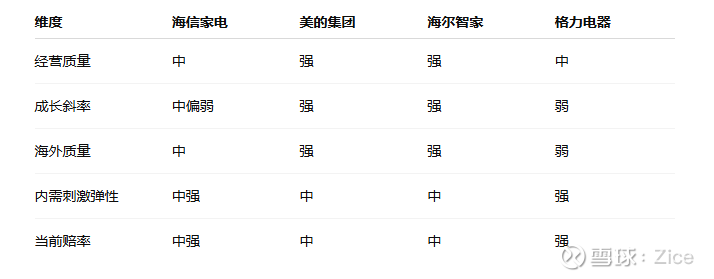

海信相对同行的三点优势

1)它不是纯空调股,品类比格力更均衡

海信2024年分部数据很清楚:空调收入 402.84亿元、利润总额 48.95亿元;冰洗收入 308.39亿元、利润总额 11.19亿元。这说明它当然还是靠空调挣钱,但冰洗已经是实质性的第二条腿。相比之下,格力的公司画像仍然更偏空调龙头。这意味着在国内家电换新、消费刺激、品类联动的环境里,海信的受益面比格力更宽。

2)海外收入已经重要,但海外资产并不重

按地区口径,海信2024年境外交易收入 356.29亿元,约占境内外交易收入合计的 43%;但境外非流动资产只有 40.64亿元。对投资人来说,这是一种很有意思的结构:海外是增长来源,但并不是重资产压在海外。

所以即便把地缘、美元、关税这些变量都叠加进来,海信更容易先受冲击的,通常也是订单、认证、关税、汇兑、渠道,而不是资产端立刻出大问题。这是当下世界秩序发生变化时,需要额外考虑的因素。

3)现金流并不弱

2025年前三季,海信经营现金流净额 69.81亿元,同比 +34.06%,明显快于营收和利润增速。这个信号很重要:它至少说明公司当前的回款、库存和渠道链条没有随利润放缓一起恶化。对一只利润率本来就不厚的家电股来说,现金流稳住,这点很重要。

海信相对同行的三点短板

1)增长斜率掉下来了

海信 2025 年前三季营收和利润都只是小个位数增长,Q3 单季利润还转为负增长;而同期美的和海尔仍保持双位数利润增长。格力虽然也承压,但格力的低估值已经把相当多悲观预期计了进去。

所以海信当前最大的矛盾,不是“会不会增长”,而是增长还能不能重新加速。如果这件事不发生,市场给它 9 倍多一点的 PE,其实不算苛刻。

2)全球化深度不如美的、海尔

美的已经形成 23个海外生产基地、22个海外研发中心,而且海外 OBM 收入已达到智能家居业务海外收入的 43%;海尔 2024 年海外市场收入 1438.14亿元,海外体量本身就远高于海信。海信的海外收入当然已经很重要,但从公开披露的制造、研发、品牌和组织厚度看,还不能和美的、海尔放在同一档。

这也是为什么同样谈“出海”,市场更愿意给美的、海尔确定性溢价,给海信更多是弹性溢价。

3)缺少美的那种“分散周期”的缓冲垫

美的2024年 To B 业务收入已经达到 1045亿元,新能源及工业技术、智能建筑科技、机器人与自动化等业务,可以在白电周期波动时提供额外曲线。海信本质上仍然是偏白电、偏消费的公司,周期属性比美的更强。

这意味着一旦海外景气、内需换新、原材料或汇率里有一项不顺,海信的盈利弹性会比美的更大,但防守也更弱。

如果把“内需刺激”放到同行框架里

原因很简单。格力和海信对白电尤其空调的业绩弹性更直接;海信又多了一条冰洗主线,所以在“家电普惠式换新”情景下,它比格力更均衡。海尔和美的当然也受益,但两者体量更大、业务更分散,内需政策对集团总估值的“抬升感”没有那么强。另一方面,海尔和美的的品牌力、套系化和高端化能力更强,政策落地为利润的质量通常更高。海信处在中间:量的弹性不错,但利润兑现能力还需要继续验证。

如果把“海外、美元、关税”也放进来

从公开披露的海外布局和业务结构看,我会把四家的外部贸易冲击防御力大致排成:海尔 ≈ 美的 > 格力 > 海信。

这个排序不是说海信海外差,而是说它的海外收入已经重要,但全球本地化深度、制造冗余和组织厚度还不如前两家;格力则是另一种情况,海外体量相对小,所以受外部冲击的绝对敞口更低,但也因此拿不到太多海外成长溢价。海信最大的现实风险,仍然是关税、认证、汇率和渠道波动,不是资产端的主逻辑。就公司披露看,它 2024 年境外非流动资产只有 40.64亿元,体量并不大。

所以海信现在到底值不值得重点看

如果把四家分成三类:

要低估值和传统高利润框架:格力

要“海外增长 + 国内政策 beta”的折中赔率:海信

海信现在大致 9.45倍 TTM PE,低于海尔和美的,但又明显高于格力。这个定价我认为是合理的:它比格力有更好的增长叙事,比美的/海尔差在利润率、增长稳定性和全球化质量。

对海信最关键的,已经不是再讲一遍“政策利好”,而是未来一两个季度能不能看到两个信号:一是海外收入继续保持像样增速,二是利润增速摆脱 2025Q3 这种停滞。 看不到这两个信号,估值很难往海尔靠;一旦看到,海信的弹性会比美的、海尔更大。

瞎猜:

按长期胜率看:美的 > 海尔 > 海信 > 格力。

按当前赔率看:海信 > 格力 > 海尔 > 美的。

按内需刺激交易弹性看:海信 ≈ 格力 > 海尔 > 美的

海信家电可能不是组内质量最强,也不是绝对最便宜,更像是“中等质量、偏高赔率”的那只。

写完之后到了自我怀疑环节,如果哪里漏了/偏了,欢迎反驳![]()

新增:

海信家电偏白电和暖通,吃的是空调、冰洗、热管理和以旧换新政策;海信视像偏电视、显示、Mini LED、激光显示和 AI 大屏,吃的是电视换新、AWE/CES、百吋升级和“AI科技·慧享未来”的展会/媒体叙事。也就是说,海信不是单线消费股,而是消费刺激线和显示科技线的组合

海信视像 2024 年营收 585.30 亿元、归母净利 22.46 亿元,2025 年上半年营收 272.31 亿元、归母净利 10.56 亿元,且 2025 年前三季度市场公开摘要显示营收 428.30 亿元、归母净利 16.29 亿元,同比 +5.36% / +24.28%。这意味着海信内部其实是家电偏稳、视像偏弹。

这么看来海信今年和刺激消费与 AI 家居都能靠上。![]()