简评赛恩斯中报

$赛恩斯(SH688480)$ 中报内容不多,摘几点重要的吧:

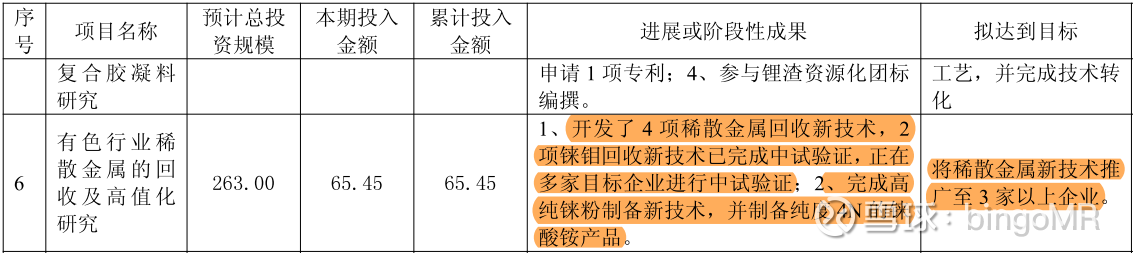

1. 估计现在市场最关心的是铼,和吉林紫金合作的铼酸铵项目已经顺利生产,更重要的是报告里这句话:

铼主要是铜矿和钼矿的伴生矿,在火法冶炼产生的废酸里回收。铼回收和铜湿法冶炼的逻辑是一样的,都是萃取,所以技术上或许并没有那么的难,核心点是能拿到矿端资源。$紫金矿业(SH601899)$ 不仅是国内最大的铜企,更拥有国内最大的钼矿资源,赛恩斯和紫金在业务、股权上深度绑定,未来如果紫金矿业的铼回收都交给赛恩斯来做(估计是大概率事件),那赛恩斯的铼概念的稀缺性将进一步凸显。从研发储备上看,赛恩斯估计是想在铼上做到铼粉环节,这样利润会更好。注意,公司已经明说了,目前正在多家目标企业进行中试验证,说不定什么时候就会有新的铼回收合作项目落地。

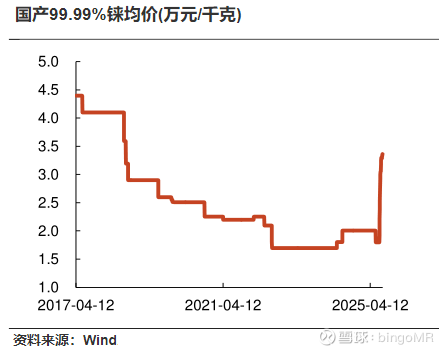

国产航空发动机技术已经突破了,材料上被卡脖子是亟待解决的问题,未来随着国产航发列装数量增加,国内铼需求上涨是必然事件。过去一个月铼价大涨的原因,市场有分歧,有人觉得是炒作不是需求拉动,但风物长宜放眼量,铼早晚会来。

2. 铜萃取剂业务继续放量,点赞![]() 今年5月产能从3400吨扩到7000吨,签单量同比增长40%,下半年新产能消纳有保障了。铜萃取剂全球就四家,巴斯夫、索尔维是老牌玩家但不足为惧,和国内厂商拼低成本精细化工生产,他们只有关停产线的份。国内的康普化学6月已经控产了,和龙立化学的高歌猛进形成鲜明对比。铜萃取剂最大的问题就是市场规模太小,天花板低,但好在今年还能持续贡献高增长,而且增速有点超预期。

今年5月产能从3400吨扩到7000吨,签单量同比增长40%,下半年新产能消纳有保障了。铜萃取剂全球就四家,巴斯夫、索尔维是老牌玩家但不足为惧,和国内厂商拼低成本精细化工生产,他们只有关停产线的份。国内的康普化学6月已经控产了,和龙立化学的高歌猛进形成鲜明对比。铜萃取剂最大的问题就是市场规模太小,天花板低,但好在今年还能持续贡献高增长,而且增速有点超预期。

自从24年1月赛恩斯收购龙立化学之后,龙立化学的业绩进入快车道,23年净利润1748万,24年增至3774万,翻倍式增长。25H1净利润2663万,24H1净利润1509万,同比增长76%,考虑到下半年新增产能才会释放,今年全年龙立化学净利润大概率再次实现翻倍。

赛恩斯24年收购龙立化学时,按照100%股权价值3亿收购的。按照龙立24年净利润算,PE倍数才8倍,按25年净利润6000万算,PE倍数才5倍,便宜的吓人,而且盈利能力太牛了,单看龙立,24年ROE接近28%,25年ROE可能会提升到35%。

这说明两件事:1)收购后协同效应实现了,龙立未来肯定是赛恩斯业绩增长的核心引擎;2)紫金是真有诚意啊,还有什么是比便宜卖给你高质量资产更有诚意的呢?侧面也印证,紫金有多重视赛恩斯未来的发展。

3. 环保板块表现也不错,甚至略超预期。这两年宏观经济下行压力大,有色冶炼厂的经营情况也不好,资本开支增速下滑,导致公司的污染防治板块业务承压很明显。从25H1来看,表现还可以,尤其是运营服务业务,同比增速超过50%,确实没有想到。环保业务作为基本盘能稳住,或者保持一定的成长性,我觉得就很不错了。

4. 公司对自己的定位明显变了,从环保转向矿服,充分发挥自己的股东优势、存量客户优势,再加上技术的加持,未来想象空间还是很大的。比如公司之前公告的选矿药剂,和铜萃取剂一样都是矿山药剂,客户完全重合,拓品难度不会很大。更重要的是,选矿药剂的市场规模比铜萃取剂的市场空间,大的多的多。

从中报业绩看,营收增长18.8%,扣非净利下降12.7%,对于公司这么小体量的公司来说,营收快速增长是最重要的,业务拓展上稍微多花点,净利润就不好看了,所以不用在意。另外得益于高毛利的运营服务、产品销售两块业务的占比提升,公司的毛利率也有提升的趋势,好评。

总结:公司小而美,有“大款”股东加持,业务有看点,业绩有增长,正处转型期,值得期待。