金博股份(688598.SH)投资简报:十倍成长空间的碳基新材料平台

$金博股份(SH688598)$ 碳基新材料平台的转型攻坚与 2026 成长兑现

核心投资逻辑

金博股份是国内碳基复合材料技术领军者,正经历从光伏热场单一业务向 “交通 + 锂电 + 半导体 + 氢能” 的平台型企业转型。2025 年为转型攻坚年,光伏业务减值拖累与新业务产能爬坡并存,全年扭亏难度较大;2026-2027 年将迎来业绩实质性反转,碳陶制动盘规模化放量与锂电材料产能落地形成双引擎,叠加与天科合达的半导体材料合作进入收获期,公司将实现 “营收利润双高增”,估值从周期股向成长股切换,具备 3-5 倍市值弹性。

一、业务架构与核心进展

(一)短期止血:光伏热场触底修复

2025 年前三季度收入占比 42%,仍是营收基盘但盈利拖累持续。Q1 收入环比增长 65.6%,毛利率 - 9.08%(环比改善 87.2%),随着硅片行业出清(部分小厂退出),预计 2026 年毛利率修复至 15%-20%,年收入维持 6-7 亿元,实现从 “亏损拖累” 到 “现金流贡献” 的转变。风险点在于若硅片价格再次下跌,可能新增减值 1-2 亿元。

(二)中期引擎:碳陶与锂电材料双轮驱动

碳陶制动盘:2026 年爆发式增长国内唯一掌握短纤量产技术的企业,成本仅为进口 1/20,已获小米 SU7 Ultra(独家供应,单车价值 1 万元)、比亚迪仰望等定点。2025 年上半年收入 1.02 亿元,400 万盘产能逐步爬坡;2026 年受益于小米 SU7 Ultra 销量增至 3-4万辆(由于目前小米su7 出现品牌口碑危机,从8w调整到3w)及新车型定点落地,收入预计达 8 亿元,毛利率 30%+,贡献净利润 2-3 亿元,成为第一大利润来源。

锂电材料:固态电池产业化先行者

锂电热场:负极材料用碳基匣钵 / 坩埚已量产,万吨级产能 2026 年投产,收入达 8 亿元(毛利率 25%),进入宁德时代、比亚迪供应链。

多孔碳:硅基负极核心材料,完成焦基产品迭代(性价比优于树脂基),改性树脂基产品进入头部硅碳企业评测。2025 年产能 3600 吨(单吨利润 6 万元),2026 年扩至 7200 吨,对应净利润 4.2 亿元,受益于 2026 年固态电池试点装车。

(三)长期增量:半导体与氢能国产替代

半导体材料:绑定天科合达深耕碳化硅2022 年与天科合达(国内碳化硅衬底龙头)签署 5 年战略合作协议,联合研发 8-12 英寸碳化硅长晶用超高纯热场 / 保温 / 粉体材料(纯度≥99.99%)。目前 8 英寸产品已批量供应,12 英寸完成技术储备;随着天科合达 2026 年 Q3 12 英寸产能(2 万片 / 月)释放,公司配套材料收入将从月均 500 万元增至 5000 万元,2026 年突破 0.8 亿元(毛利率 40%+)。

氢能材料:技术突破待放量全资子公司金博氢能获国内头部燃料电池系统制造商气体扩散层定点,30 万平米卷状碳纸完成小批量交付,卷对卷 GDL 产线试生产;柔性碳基双极板完成液流电池 / 燃料电池测试,生产线建设中。当前收入占比不足 1%,短期贡献有限,长期受益于氢能重卡商业化。(氢燃料电池,金搏碳纸与储氢罐有强大的技术储备,但运营盈利周期预计在27年开启)

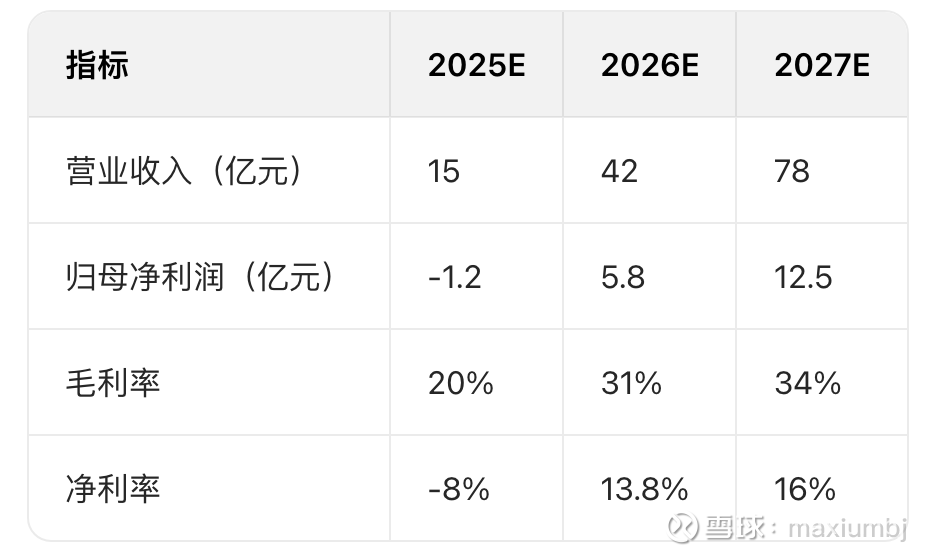

二、财务预测与估值空间(2025-2027)

数据来源:公司公告及行业预测,2025 年含光伏减值 0.5 亿元

估值与市值测算

当前估值:40 亿元市值对应 2025E PS 2.7 倍(周期股估值)。

2026 年目标:参考碳陶(伯特利 30 倍 PE)、锂电材料(容百科技 25 倍 PE)、半导体材料(天岳先进 40 倍 PE)可比估值,给予 30 倍 PE,对应市值 174 亿元。

2027 年目标:半导体业务打开溢价,给予 35 倍 PE,对应市值 438 亿元。

三、风险提示

碳陶产能良率不及预期(目标良率 70%);

固态电池产业化延迟 6 个月以上;

天科合达 12 英寸产能释放滞后;

光伏减值超预期。

结论

金博股份 2025 年处于转型最艰难的过渡阶段,2026 年将迎来业绩与估值的戴维斯双击。短期关注小米 SU7 Ultra 交付、天科合达产能进度;长期看碳基平台在多领域的技术复用能力。建议 2025 年底布局,2027 年市值有望突破 400 亿元,具备 10 倍成长潜力。