603730岱美股份:股息率高,分红稳定,全球化布局,增速稳定,特斯拉供应商,估值不高,值得价投配置。

岱美股份作为全球汽车遮阳板细分领域的龙头企业,2024年实现营收63.77亿元(+8.80%),净利润8.02亿元(+22.66%),展现出稳健的经营能力。公司PE(TTM)15.14倍、PB 2.50倍,显著低于行业平均水平(PE 47.40倍、PB 3.86倍) ,估值处于历史低位。未来三年净利润预计保持15%左右增速,2025-2027年分别可达9.27亿、10.91亿、12.80亿元,对应PE分别为14.26、12.12、10.33倍,具备较强的安全边际。短期来看,公司分红策略积极,2024年分红融资比达1.71,股息率约6.1%,适合稳健型投资者;长期而言,公司顶棚系统集成产品已获特斯拉、Rivian等新势力定点项目,有望成为新的增长极,但需警惕研发投入不足(3.44%)带来的技术迭代风险。

一、公司概况与行业定位

1.1 公司基本情况

上海岱美汽车内饰件股份有限公司(股票代码:603730)成立于2001年,是一家集设计、开发、生产、销售、服务于一体的专业汽车零部件制造商。公司专注于汽车内饰件领域,主要产品包括遮阳板、头枕、顶棚中央控制器、顶棚及顶棚系统集成产品等。截至2025年3月31日,公司总股本为21.49亿股,A股流通股21.49亿股,股东户数18,004户。

1.2 行业地位与竞争优势

公司是汽车内饰件细分领域的全球领先企业,2024年遮阳板产品全球市场份额达44.51%,位居全球首位。在北美市场,公司的头枕业务市占率较高,顶棚业务也已获得特斯拉、Rivian等新势力客户的定点项目。公司客户包括宾利、保时捷、奔驰、宝马、奥迪、通用、福特、菲亚特克莱斯勒、大众、标致雪铁龙、特斯拉等国际知名整车制造商,以及佛吉亚等一级零部件供应商。

公司的核心竞争优势在于:全球化的生产基地布局(上海、浙江、美国、法国、墨西哥、越南等);遮阳板领域的规模优势和成本优势;顶棚系统集成产品的快速成长(2024年营收增长80.57%) ;以及稳定的客户合作关系。公司产品定价策略以成本加成为基础,长期固定协议价基础上每年降价1%-3%左右,产品结构正从遮阳板等单个局部内饰件向顶棚系统集成的大领域产品扩展 。

1.3 行业发展趋势

汽车零部件行业正经历深刻变革,向电动化、智能化、轻量化方向加速转型。根据中国汽车工业协会数据,2024年中国新能源汽车市场渗透率已达40.9%,较2023年提高9.3个百分点。全球汽车市场在变革浪潮中持续前行,2024年全球汽车销量达8,900万辆,同比增长2.1%。其中全球新能源汽车销量达到1,823.6万辆,同比增长24.4%。

行业竞争格局方面,具备良好的成本控制能力、技术创新和研发转换能力、优质客户资源和合理业务结构的企业将展现更强的竞争实力;而缺乏上述能力的企业可能难以在价格战中保持盈利能力,存在产品更迭速度缓慢而面临市场淘汰的风险。预计未来行业集中度将有所提升,龙头企业有望进一步扩大市场份额。

二、财务分析与经营指标

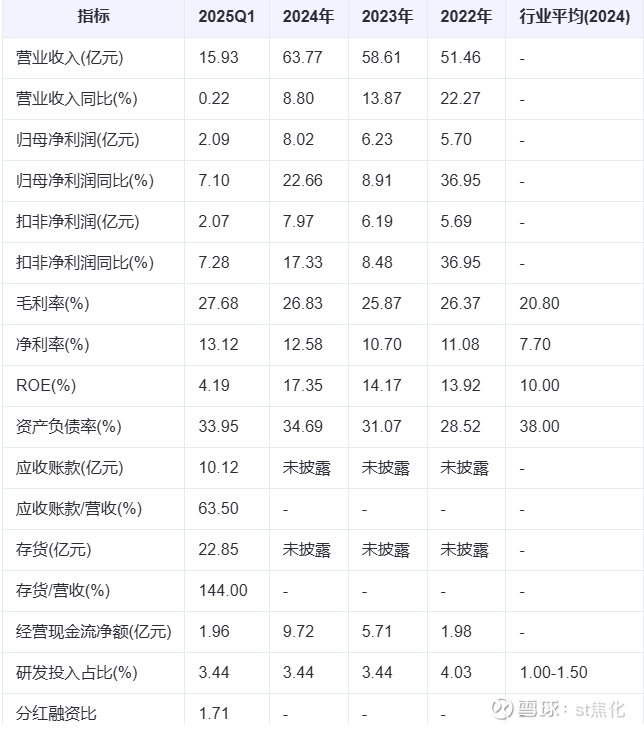

2.1 核心财务指标对比表

2.2 盈利能力分析

公司盈利能力整体稳健且优于行业平均水平。2025Q1毛利率为27.68%,较2024年全年26.83%略有提升,显著高于行业平均毛利率(20.80%)。净利润率13.12%,较2024年全年12.58%小幅上升,同样优于行业平均水平(7.70%)。ROE表现突出,2024年达到17.35%,远高于行业平均ROE(10.00%),显示公司资本利用效率较高。

扣非净利润方面,2022-2024年分别为5.69亿元、6.19亿元、7.97亿元,扣非净利润增速分别为36.95%、8.48%、17.33%。2025Q1扣非净利润2.07亿元,同比增长7.28%。整体来看,公司扣非净利润保持稳定增长,但增速有所波动,2023年增速放缓,2024年重新加速。

2.3 运营效率分析

公司运营效率指标表现参差不齐。2025Q1总资产周转率为0.21次,较2024年全年0.89次大幅下降,低于行业平均水平,反映资产利用效率有待提升。存货周转率为0.51次,在已披露的同业公司中排名第229,较2024年同期下降11.68%,存货周转天数偏高(存货/营收≈1.44倍年化),存在存货减值风险。应收账款方面,2025Q1应收账款占营收比重达63.5%,需关注账期与坏账计提比例。

经营现金流净额方面,2025Q1为1.96亿元,覆盖流动负债13.47%;2024年全年为9.72亿元,现金流状况良好,短期偿债能力无忧。投资活动现金流净流出2.77亿元(2025Q1),主要用于扩产或设备升级,需关注长期资本开支压力。

2.4 资产负债结构分析

公司资产负债结构相对稳健。截至2025Q1,资产负债率为33.95%,较2024年底的34.69%略有下降,显著低于行业平均水平(38.00%)。公司主要负债为短期借款和应付账款,长期负债压力较小。值得注意的是,公司2024年发行了9.08亿元可转债(岱美转债),初始转股价为15.72元/股,2025年6月调整为7.37元/股,需关注转股情况对公司股本和净资产的影响。流动比率方面,公司2024年底流动比率为1.88,处于健康水平,表明公司短期偿债能力较强。商誉风险方面,公司无重大商誉减值风险,资产质量整体良好。

2.5 商誉资产评估

并购来源与金额

2018年,岱美股份以1.57亿美元(约合人民币10.45亿元)收购Motus Integrated Technologies旗下遮阳板业务(墨西哥和法国工厂),形成商誉5.33亿元人民币。

商誉计算依据:合并成本(10.45亿元)减去可辨认净资产公允价值(5.11亿元),差额计入商誉。

当前商誉规模

截至2025年一季度,公司商誉余额为3.73亿元,占总资产比例约4.9%(总资产75.48亿元)。

商誉减值历史:2020年因标的资产业绩未达预期及汇率风险,计提减值1.60亿元。

风险评级:中等偏下。剩余商誉规模可控(3.73亿元),且公司盈利增长(2024净利润+22.66%)和产品升级(顶棚系统)提供安全垫。

潜在威胁:需持续跟踪墨西哥工厂盈利、新能源订单转化进度及汇率波动。若全球汽车销量下滑或标的资产净利率跌破5%,可能触发二次减值。

三、估值分析与历史分位

3.1 估值水平与行业对比

公司估值显著低于行业平均水平。截至2025年7月29日,公司PE(TTM)为15倍,PB为2.7倍,而汽车零部件行业平均PE(TTM)为31.5倍,PB为2.7倍。在行业中排名靠后,估值处于历史低位。

从历史分位值来看,公司PE(TTM)当前处于极低水平。根据"看财报"数据,历史PE(TTM)20%分位值为18.8倍,中位数为26.3倍,80%分位值为38.5倍,平均值为29倍。当前PE(TTM)15倍处于历史底部,但显著低于行业当前平均水平,显示较强的估值吸引力。

3.2 估值合理性评估

当前估值具备较强安全边际。公司PE(TTM)15倍低于行业31倍,PB 2.7倍处于历史分位值11%左右。考虑到公司ROE高达17.35%(2024年),远高于行业平均水平(10.00%),以及稳定的现金流和高分红策略,当前估值具有较高的投资价值。

从PEG角度看,公司PEG值为0.9,表明当前估值低于业绩增长预期,具备投资吸引力。从股息率角度看,按2024年派现5.78亿元计算,股息率约为6.1%,在行业中处于较高水平。

四、分红融资策略与股东回报

4.1 分红政策与实施情况

公司分红政策积极,重视股东回报。2022-2024年分红方案如下:

2022-2024年累计分红15.57亿元,占三年累计净利润的约68%。公司制定了2022-2024年现金分红比例不低于20%的持续性回报机制,体现了对股东回报的重视。

4.2 融资情况与分红融资比

公司融资情况相对保守。2023年发行了9.08亿元可转换债券(岱美转债),是近年来的主要融资行为。2022-2024年公司无其他股权融资行为,融资总额为9.08亿元。分红融资比高达1.71,远高于行业平均水平,表明公司更倾向于将利润回馈股东而非扩大再生产。

从股东回报角度看,公司自上市以来每年都坚持进行现金分红,以回报投资者。累计分红总额28.16亿元,远高于累计融资总额11.96亿元,分红融资比为1.87,显示公司对股东回报的重视。

五、战略转型与技术创新

5.1 业务结构与战略转型

公司业务结构正在转型,从传统遮阳板等单个局部内饰件向顶棚系统集成的大领域产品扩展。2024年顶棚及顶棚系统集成产品销售36.66万套,同比增长165.46%;营收6.03亿元,同比增长80.57%。顶棚业务已成为公司新的增长点,目标是提高产品单车价值,进一步提升综合竞争力。

公司战略转型方向明确,将紧紧抓住新能源汽车产业快速发展的历史机遇,积极开拓新能源汽车市场和产品,推动公司从制造型企业向技术型企业的升级。顶棚系统集成产品已获得特斯拉、Rivian、福特等客户的定点项目,随着订单逐渐放量,仍有一定增长空间。

5.2 研发投入与技术创新

公司研发投入相对保守。2024年研发投入为2.19亿元,占营收比例3.44% ,较2022年的4.03%有所下降。研发投入占比低于国际头部企业,如德国、美国企业通常在6%以上,但高于国内行业平均水平(1%-1.5%) 。

技术壁垒方面,公司执行整车厂商技术协议标准,建立了覆盖产品设计、量产的质量管理体系。在遮阳板领域,公司拥有较强的技术优势和规模效应;在顶棚系统领域,公司正通过技术创新提升产品附加值和竞争力。

5.3 产能布局与利用率

公司拥有全球化的生产基地布局,包括上海、浙江、美国、法国、墨西哥、越南等地。墨西哥工厂是北美市场顶棚系统业务的核心产能。根据行业数据,墨西哥北部地区的制造业产能利用率较高,如莫德罗集团在2009年的设备利用率达89% ,但岱美股份的具体产能利用率数据未披露。

产能扩张方面,公司投资活动现金流净流出2.77亿元(2025Q1),主要用于扩产或设备升级,表明公司正在加大产能投入以支持业务发展。顶棚系统集成产品作为公司重点发展的业务,产能扩张速度较快。

六、市场供需与竞争格局

6.1 市场供需关系

汽车零部件市场供需关系总体平衡,但细分领域存在差异。遮阳板作为公司的传统优势产品,全球市场份额达44.51%,供需关系相对稳定。顶棚系统集成产品作为公司新拓展的业务,市场需求旺盛,2024年营收增长80.57%,但供应能力仍有提升空间。

新能源汽车市场渗透率提升,带动汽车内饰件需求结构变化。顶棚系统集成产品在新能源汽车中的应用更加广泛,需求增长较快;而传统遮阳板产品因车型结构变化,均价出现下行趋势 。

6.2 竞争格局与主要对手

公司在汽车内饰件领域面临国内外竞争对手。顶棚业务领域的主要竞争对手为Antonlin,该公司是全球知名的汽车零部件供应商,业务规模较大。与Antonlin相比,公司在遮阳板业务方面领先,全球市占率第一;但在顶棚业务规模上较小,仍有追赶空间。

头枕业务的主要竞争对手包括国外的李尔、JCI等,国内的延锋、继峰股份等。公司在北美地区的头枕业务市占率较高,但李尔、JCI的业务分布更广(北美和欧洲),继峰股份的头枕业务分布在国内和欧洲。

行业集中度方面,汽车零部件行业集中度较低,前五大企业仅占据约7.9%的市场份额(以排气系统为例)。公司作为细分领域的龙头企业,有望通过技术创新和产能扩张进一步提升市场份额。

七、风险分析与投资建议

7.1 主要风险因素

行业周期性风险:汽车行业景气度直接影响公司订单,新能源车企降价潮可能压缩配套厂商利润。

存货减值风险:存货周转天数偏高(存货/营收≈1.44倍年化),若需求不及预期,计提将冲击利润。

汇率波动风险:海外营收占比高(2023年境外收入占比约50%),汇率波动可能影响财务费用。

研发投入不足风险:研发投入占比仅3.44%(2024年),低于国际头部企业(6%+),可能制约新能源汽车配套技术的竞争力。

应收账款风险:应收账款占营收比重较高(2025Q1达63.5%),需关注账期与坏账计提比例。

董事减持风险:2025年7月董事姜明减持1200万股,交易均价5.15元,显示内部人士对公司短期前景的谨慎态度 。

7.2 投资价值综合判断

综合分析公司财务状况、估值水平、战略转型和风险因素,岱美股份具备较高的投资价值。公司经营稳健,盈利能力强,现金流状况良好,估值显著低于行业平均水平,分红策略积极。顶棚系统集成产品作为新的增长点,已获得特斯拉、Rivian等新势力客户的定点项目,未来增长空间较大。

然而,公司也面临研发投入不足、存货周转率偏低、应收账款占比高等风险。董事减持行为显示内部人士对公司短期前景的谨慎态度,需密切关注 。

7.3 股价区间与投资建议

基于机构预测和公司基本面,给予岱美股份"买入"评级,合理估值区间为:2025年PE 15-20倍,较当前PE(TTM)15倍左右约30%的上行空间。

投资建议:

短期(6-12个月):关注顶棚系统集成产品订单落地情况和墨西哥工厂产能利用率,以及可转债转股进展。

中期(1-2年):评估公司研发投入提升情况和新能源汽车客户拓展进度,以及毛利率改善趋势。

长期(3-5年):观察公司从制造型企业向技术型企业升级的成效,以及全球化布局带来的协同效应。

风险提示:若公司顶棚系统集成产品订单不及预期,或研发投入持续不足导致技术落后,或存货减值风险加剧,可能对公司业绩和估值造成负面影响。

八、未来业绩预测与财务指标

8.1 未来三年业绩预测

根据东吴证券预测,公司未来三年净利润预计保持15%左右的增速 :

8.2 核心财务指标预测

九、博主砍价

2024年的roe在17.3%,每年有稳健15%左右的增长率,考虑到应收款风险加上海外工厂的一些地缘风险,最后给到PB2.4倍估值,对应价格在4.9元左右,上下波动10%,4.4-5.4元区间可以考虑配置,买价越低未来收益越高的原则,预计未来5年年化收益率在13-18%。