300304云意电气与辰致集团的合作,预计会给业绩带来多少增量?

云意电气与辰致集团的合作将通过合资公司的设立,在战略布局和业绩增长层面带来显著提升。以下从战略协同、业务拓展和业绩驱动三个维度展开分析:

一、战略协同:技术互补与产业链整合

智能驾驶与新能源核心技术突破

合资公司聚焦智驾域控、动力域控、多合一电源等核心领域,整合云意电气在汽车智能控制器、传感器的技术积累(如智能雨刮系统、氮氧传感器)与辰致集团(原中国长安汽车集团)在智能线控底盘、动力系统的全栈能力。例如,辰致集团旗下重庆青山已突破 119 项核心技术,涵盖电驱、混动等关键领域,而云意电气通过自研芯片和垂直整合产业链,成本优势显著。双方合作将加速 800V 高压平台配套产品、碳化硅功率器件等新能源核心部件的商业化进程,填补国内高端汽车电子空白。

深度绑定头部车企,构建整零协同生态

合资公司将直接对接辰致集团下属企业(如长安汽车)的配套需求,推动云意电气的智能电源控制器、域控制器等产品快速进入长安汽车供货体系。云意电气此前已与上汽、比亚迪等车企建立合作,此次合作将进一步强化其在主流车企供应链中的地位。例如,长安汽车作为中国长安的核心资产,2024 年销量突破 200 万辆,合资公司的产品有望随长安新能源车型(如深蓝 SL03、UNI-V 智电 iDD)的放量而快速增长。

政策红利与产业趋势共振

合资公司业务契合国家 “双碳” 战略及智能网联汽车发展规划。2025 年新能源汽车渗透率预计超 40%,智能驾驶域控制器市场规模将突破 500 亿元。此外,辰致集团通过整合轻量化、电池回收等业务,与云意电气的高压连接器、充电枪等产品形成协同,共同受益于新能源汽车产业链的政策支持(如税收优惠、研发补贴)。

二、业务拓展:市场扩容与产品升级

智能驾驶与域控制器市场增量

合资公司将重点开发自动驾驶中央控制器、智能驾驶域控制器系统等产品,切入智能驾驶高价值赛道。当前,全球域控制器市场由博世、大陆集团等外资主导,而云意电气凭借芯片自制和成本优势(自研芯片成本降低 40%),有望通过合资公司实现进口替代。例如,其智能雨刮系统已进入比亚迪、长安等车企供应体系,适配多款畅销车型,未来可通过域控制器产品进一步提升单车配套价值。

新能源业务全面提速

合资公司的动力域控业务(如电机控制器、功率模块)将与云意电气现有新能源布局形成互补。例如,云意电气已开发适配 800V 高压平台的电源控制器和高压连接器,计划 2025 年 Q3 量产,目标毛利率超 35%;而辰致集团在电驱动系统的技术积累(如 GI-Drive 2.0 平台),可加速这些产品的市场落地。此外,合资公司的多合一电源产品将适配新能源汽车快充需求,与阳光电源、许继电气等头部桩企的合作有望进一步打开市场空间。

海外市场渗透与本地化布局

云意电气通过马来西亚基地规避关税壁垒,2025 年目标海外收入占比提升至 35%。合资公司的产品可借助辰致集团的全球供应链网络(如长安汽车的海外工厂),同步拓展东南亚、中东等新兴市场。例如,辰致集团旗下辰致轻量化公司已布局海外客户,云意电气的氮氧传感器在欧美售后市场份额已从 5% 提升至 12%,合资公司的智能控制器产品有望复制这一增长路径。

三、业绩驱动:收入增长与盈利优化

1、预计直接业绩增量:

供应链收入(核心增量来源)

合资公司聚焦高价值域控制器产品(智驾/座舱/动力域控等),单车价值达数千元至上万元。云意作为核心零部件供应商,将向其供应PCBA、功率模块、精密注塑件等自制部件。

增量测算:2025年合资公司预计贡献云意供应链收入约3-4亿元(占云意2025年总营收预测值30.6亿元的10%-13%)。2026年随长安汽车新能源销量提升(目标2030年500万辆),供应链收入有望增至5-6亿元。

投资收益(股权分红)

云意持股合资公司30%,按注册资本4.02亿元计算出资1.21亿元。合资产品高毛利特性(预估毛利率25%-30%),2025年有望贡献投资收益0.6-0.8亿元,2026年增至1.0-1.2亿元。

2、预计间接协同增量:

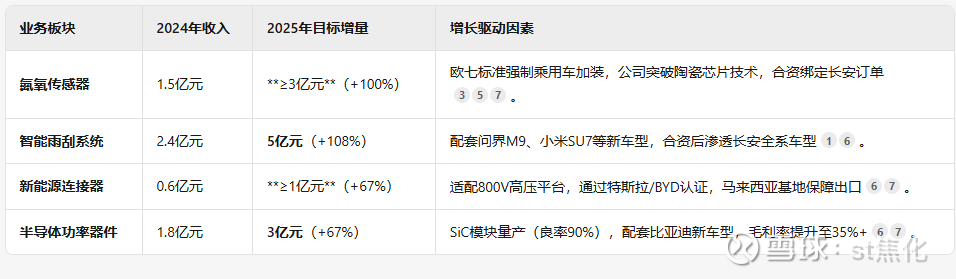

合资合作将推动云意现有产品加速导入长安体系,重点业务增量包括:

3、预计整体业绩增量:

券商一致预测合资合作将显著提升云意营收与利润弹性:

营收增量:2025年:30.6亿元(同比+33.4%),其中合资相关贡献占比约25%。2026年:41.5亿元(同比+35.8%),合资供应链收入+成长业务成核心引擎。

净利润增量:2025年:4.8-5.5亿元(同比+34%-43%),合资投资收益占比约15%。2026年:5.8-6.8亿元(同比+21%-24%),氮氧传感器/高压连接器毛利率提升带动净利率上行。

四、风险提示

新产品开发风险:域控制器需通过车规级认证(周期2-3年),研发投入超预期可能影响短期利润。

长安销量不及预期:若长安新能源车产销低于目标(如宏观经济拖累消费),合资订单将承压。

外部竞争加剧:博世/大陆在域控领域技术领先,合资公司外部市场拓展存在不确定性。

结论:业绩增量核心驱动与弹性空间

短期(2025年):合资供应链+氮氧传感器主导增长,净利润增量约1.5-2.0亿元(占全年净利增量的60%以上)。

长期(2026年后):随SiC模块、域控系统放量,合资公司成熟运营,业绩增量中枢有望升至3亿元/年,推动云意从零部件商向汽车电子平台企业转型。

重点关注事项:2025年Q3高压连接器量产进度、长安新能源车销量数据、氮氧传感器前装订单落地节奏,这些将是验证业绩增量的关键节点。

博主持股2年多,成本4.8元终于守得云开见月明了。整体年化做到15%不是难事的(无论大盘好坏,那些每月都能追到涨停板的股神看不起这15%年化的就别来抬杠了,谢谢),详情可以看看之前的文章,一切可以通过计算,组合,调仓来轻松实现。