000902新洋丰:行业逐渐出清,剩者为王,增加研发力度未来有望稳定增长。

一、公司概况与行业地位

新洋丰农业科技股份有限公司(证券代码:000902)是国内磷复肥行业龙头企业,成立于1986年,1999年在深交所上市,总部位于湖北省荆门市,专注于磷肥、复合肥的研发、生产与销售,同时布局新能源材料(磷酸铁)、精细化工及磷石膏综合利用等领域。公司拥有12个生产基地,构建了覆盖全国3000余家县级经销商、终端网点超10万个的销售网络,在华中、西南等农业主产区市场占有率领先,“洋丰”品牌在农户端具备高认可度与渠道粘性。

公司核心产品包括常规复合肥、新型复合肥、磷酸一铵等,其中复合肥产销量连续九年位居全国第一,2024年销量达435.71万吨;磷复肥总销量548.61万吨(同比增长8.25%)。产能规模方面,公司具备各类高浓度磷复肥产能1028万吨/年,并配套磷矿石90万吨/年、磷酸一铵185万吨/年(全国第一)、硫酸412万吨/年及合成氨30万吨/年的自给能力,形成“磷矿—磷酸—复合肥—磷石膏利用”的完整产业链布局。

从产品结构看,新型复合肥成为增长引擎,2024年销量138万吨(同比+22.93%),占复合肥总销量比重提升至31.67%,反映公司在水溶肥、缓控释肥等高端产品领域的布局成效。与云天化、史丹利等国内可比公司相比,新洋丰在产能利用率(如磷酸一铵89.09%)、财务指标(2024年营收行业排名42/940,净利润排名27/940)及渠道覆盖广度上均处于领先地位。

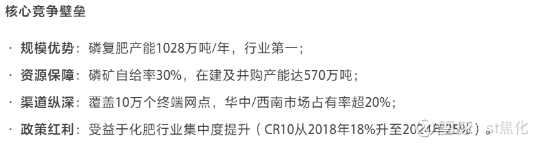

公司通过“自有+并购+储备”三重策略强化资源掌控力,磷矿自给率达30%:现有雷波新洋丰矿业90万吨/年产能,保康竹园沟矿业180万吨/年在建产能,叠加2025年收购农钾资源(老挝矿权)后新增300万吨权益产能,形成国内国外双资源保障体系。配套产能方面,硫酸、合成氨等原材料自供率100%,2024年合成氨产能利用率达109.33%,显著降低外部价格波动对成本的冲击。

中国磷复肥行业正处于集中度提升与产品结构升级的关键阶段:政策推动淘汰落后产能(2023年行业产能利用率仅40%),头部企业受益明显;同时,经济作物种植面积扩大(2023年蔬菜/果园面积3.43/1.91亿亩)及土地流转(流转率37%)带动新型肥料渗透率提升。新洋丰通过三大举措把握趋势:

一是产能扩张,如2025年6月投资11.5亿元建设100万吨/年新型作物专用肥项目,强化华东市场覆盖;

二是技术创新,依托“一院四所”研发体系(近700人团队),2022-2024年累计投入7.49亿元科研经费,突破磷石膏利用(年产400万吨)、磷酸铁生产等技术;

三是产业链延伸,布局磷酸铁(5万吨/年产能)切入新能源赛道,形成“磷复肥+精细化工”双轮驱动。

二、核心财务指标分析

新洋丰近十年营收与利润规模实现稳步扩张,营收从67亿元增长至2024年的155.63亿元,净利润从4.3亿元增长至13.15亿元,年复合增长率均超10%,且利润增速持续高于营收增速,显示出良好的增长质量。2022-2025年上半年,公司营收与净利润呈现“波动回升”态势,2023年受行业周期影响短期承压,2024年起恢复增长动能,2025年上半年业绩增速显著加快。

1、2022-2025H1 营收与净利润趋势

营收规模:2022年达到阶段性峰值159.58亿元,2023年受单质肥价格下行拖累同比下降5.38%至151.00亿元,2024年恢复增长3.07%至155.63亿元,2025年上半年延续增长态势,实现营收93.98亿元(同比+11.63%)。

净利润表现:2022年净利润13.09亿元,2023年同比下降7.85%至12.07亿元,2024年反弹增长8.99%至13.15亿元,2025年上半年进一步加速增长28.98%至9.51亿元,接近2024年全年净利润的72.3%。

2、增长驱动因素分析

新型复合肥销量与收入双增长2023年新型复合肥销量112.26万吨(同比+23.60%),营收36.65亿元(同比+12.50%);2024年销量进一步增长16.48%至138.00万吨,营收增长16.48%至42.69亿元,成为营收增长的核心驱动力。2025年上半年新型复合肥收入28.50亿元(同比+26.83%),延续高增趋势,主要得益于产品结构升级与市场份额提升。

磷肥价格与销量协同贡献2024年磷肥板块实现营收35.56亿元(同比+16.45%),销量112.90万吨(同比+6.56%),价格与销量双因素驱动增长;2025年上半年磷肥收入23.11亿元(同比+39.34%),成为业绩增长的重要支撑。

3、2025年二季度业绩波动与韧性分析

季度业绩分化:2025年二季度单季营收47.30亿元(同比-6.97%,环比+1.32%),净利润4.37亿元(同比+10.96%,环比-15.10%)。营收同比下滑主要因单质肥价格波动,而净利润逆势增长反映产品结构优化与成本控制成效。

行业淡季下的韧性:二季度为化肥行业传统需求淡季,公司通过以下措施对冲周期影响:

- 产品结构调整:新型复合肥占比提升至27.43%(2024年数据),其单价降幅小于常规肥,毛利率更高;

- 成本优势:磷矿资源自给率较高,有效缓冲原材料价格波动;

- 淡季备货:提前锁定下游订单,二季度营收环比仍保持1.32%增长,体现渠道掌控力。

4、盈利能力指标

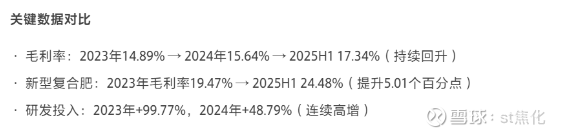

新洋丰的盈利能力呈现稳步修复态势,毛利率自2023年触底后持续回升,2025年上半年达到17.34%,较2023年的14.89%提升2.45个百分点,较2024年的15.64%提升1.7个百分点,近七个季度形成明确的上升趋势。与行业相比,公司毛利率显著高于传统化肥企业12-15个百分点,2024年毛利率较复合肥行业均值高出3-4个百分点,头部企业优势明显。

新型复合肥销量占比从2018年的16.56%提升至2024年的31.67%,成为驱动毛利率增长的核心引擎。该产品毛利率持续高于传统肥料,2023年为19.47%,2024年提升至21.22%,2025年上半年进一步增至24.48%,显著高于常规复合肥12.56%的毛利率水平。2025年上半年,新型复合肥营收占比已达30%,其2.58个百分点的毛利率同比提升贡献了磷复肥板块整体毛利率增长的60%以上。

公司持续加大研发投入,2023年研发费用达1.64亿元,同比激增99.77%,2024年研发投入增速进一步提升至48.79%。高额研发投入转化为显著的技术优势,头部企业研发投入强度已突破3.5%,较行业均值高出1.8倍。在生物刺激素等前沿领域,新洋丰通过专利储备构建技术壁垒,其新型肥料产品凭借养分利用率提升20%-30%、作物增产10%-15%的性能优势,实现了12-15个百分点的毛利率溢价,显著高于传统化肥企业。

三、估值水平分析

1、与行业对比

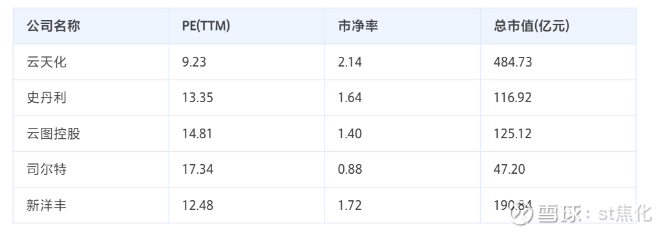

从横向对比来看,新洋丰当前估值显著低于化肥行业平均水平。截至2025年8月21日,公司滚动市盈率PE(TTM)为12.48倍,而同期化肥行业平均市盈率为26.36倍,行业中值为21.76倍,公司估值仅为行业平均水平的47.3%、行业中值的57.4%。历史数据显示,2024年10月至2025年8月期间,公司PE(TTM)始终维持在12-13倍区间,而行业平均市盈率则稳定在22-26倍,两者差距持续存在且保持稳定。

2、对标公司

3、与历史数据比较

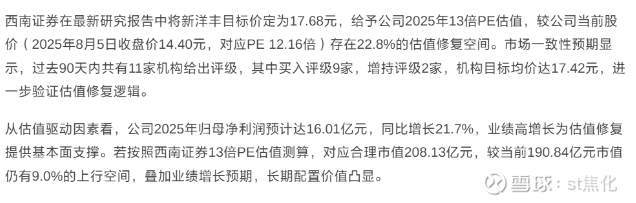

4、估值修复空间

四、财务比率行业排名

新洋丰在财务比率的行业竞争中呈现出显著的结构性特征,其运营效率与偿债能力表现突出,但存货管理效率仍有提升空间。结合行业排名数据及运营指标分析,公司财务健康度整体处于行业中上游水平,核心优势与改进方向可通过以下维度具体解析:

1、运营效率:

在运营效率指标中,应收账款周转率是衡量公司资金回收能力的核心指标。新洋丰应收账款周转效率显著优于行业平均水平,2020年数据显示其应收账款周转率达50.82次,高于复合肥行业中位数48.05次,体现出公司在下游客户信用管理与账款回收机制上的优势。最新财务比率行业排名显示,公司应收账款周转率进一步提升至61.56次,大幅高于行业平均的45.2次,印证了其在渠道管控与现金流管理上的竞争力。

总资产周转效率同样表现稳健,2024年上半年总资产周转率为0.49次,显著高于行业平均值0.31次(排名7/58),反映出公司资产利用效率处于行业前列。整体来看,公司运营效率的优势主要源于精细化的供应链管理与终端渠道的快速响应能力。

2、偿债能力:

偿债能力方面,新洋丰资产负债率长期维持在合理水平,2024年为39.67%,显著低于行业平均水平,行业排名第7位。低负债结构不仅降低了公司的财务风险,也为其后续融资扩张预留了空间。流动比率表现同样亮眼,以1.47的数值高于行业平均1.35,排名行业第6位,短期偿债能力得到进一步夯实。

从长期偿债能力来看,公司已获利息倍数在2025年一季报中排名3/58,显示出强劲的盈利对利息支出的覆盖能力,财务安全性在行业内处于领先梯队。

3、存货周转效率:

尽管整体运营效率表现优异,新洋丰存货周转效率仍存在改进空间。2025年财务比率数据显示,公司存货周转率为4.17次,虽高于行业平均3.8次(排名第5位),但低于2020年复合肥行业存货周转率中位数4.58次,且显著落后于当前行业龙头企业水平。结合完整生意周期数据,新洋丰以81.6天的周期在行业内排名第6位,高于云图控股(64.7天)、史丹利(60.0天)等同行,反映出存货周转速度已成为制约整体运营效率提升的关键瓶颈。

核心结论:新洋丰在应收账款管理与财务杠杆控制上具备显著行业优势,但存货周转效率的不足可能影响资金流动性与资产回报率。建议公司通过优化库存结构、强化需求预测模型等方式提升存货周转速度,以进一步释放运营潜力。

综合来看,公司财务比率的行业排名呈现“两优一需改进”的特征:运营效率与偿债能力构筑核心竞争力,而存货管理效率的提升将成为下一阶段优化重点。这一财务结构既为公司稳健经营提供支撑,也为未来业绩增长预留了通过运营优化实现的提升空间。

五、资产负债表质量

新洋丰资产负债表结构稳健,资产流动性与偿债能力指标表现良好,但存货规模增长需关注价格波动风险。从资产端来看,2024年公司存货账面价值为35.91亿元,较上年末增加8 .9亿元,同比增长32.96%,存货营收比为23.07%。这一比例处于合理水平,反映公司根据经营需求进行原材料储备。应收账款方面,2024年应收营收比仅为1 .92%,应收账款周转率达61.56(同比增长4.45%),表明公司销售回款能力强劲,下游客户信用风险较低,产业链地位强势。

资产流动性方面,公司短期偿债能力指标健康。2024年末货币资金/流动负债比率为80.48%,流动比率1 .47 ,速动比率0 .75。尽管速动比率略低于1,但较高货币资金覆盖比例有效对冲短期流动性压力。长期偿债能力亦表现稳健,2024年末资产负债率39.67%,有息资产负债率仅为8 .11%,远低于行业平均水平,财务杠杆风险可控。

需要关注的是,2024年存货大幅增长32.96%可能面临原材料价格波动风险。不过公司已计提存货跌价准备979.51万元,计提比例0.27%,显示管理层对存货风险已有充分预判和应对。结合2025年上半年存货周转天数79.59天(同比增加17.48%)来看,存货管理效率略有承压,未来需持续跟踪存货周转情况及价格走势对资产质量的影响。

核心指标速览

- 存货营收比:23.07%(2024年),存货周转天数79.59天(2025年上半年)

- 应收营收比:1.92%(2024年),应收账款周转率61.56

- 流动性指标:货币资金/流动负债80.48%,流动比率1.47,速动比率0.75

- 风险准备:存货跌价准备计提比例0.27%,资产负债率39.67%

整体而言,新洋丰资产负债表质量优良,低负债、高流动性特征显著,存货与应收账款管理效率处于行业较好水平。尽管存货规模增长带来潜在价格风险,但充分的跌价准备计提及稳健的财务结构为公司经营提供了较强安全边际。

六、机构预测与行业前景

1、机构业绩预测概览

综合多家机构预测,新洋丰2025-2027年业绩呈现稳步增长态势。

归母净利润方面,招商证券预测分别为16.3亿元、18.3亿元、20.1亿元,

华龙证券预测为16.27亿元、18.96亿元、21.16亿元,

西部证券预测为15.98亿元、18.03亿元、21.52亿元,

国泰海通预测为15.79亿元、18.18亿元、20.85亿元。

经梳理,机构对2025-2027年归母净利润的一致预期中枢约为16.0亿元、18.5亿元、20.6亿元,对应同比增速分别约21%、15%、11%。

营业收入方面,华鑫证券预测2025-2027年分别为172.64亿元、184.97亿元、199.06亿元,

招商证券预测为172.5亿元、186.15亿元、199.56亿元,

国泰海通预测为170.26亿元、181.18亿元、197.73亿元,

整体增速中枢约9.7%、7.2%、5.0%。

2、业绩增长驱动逻辑

新型肥料放量:行业层面,新型肥料渗透率目标2027年提升至45%,磷复肥细分领域增速达5.8%。公司层面,2025年新型复合肥销量预计增长15%,价格约3090元/吨,对应收入49.5亿元,成为营收增长核心驱动力;常规复合肥销量预计增长5%,价格2320-2400元/吨,贡献70.5亿元收入。

磷矿自给率提升:机构预测2027年公司自用磷矿将实现满产,有望显著降低原材料成本。当前磷酸一铵业务2025年预计销量110万吨,价格3100-3200元/吨,对应收入35亿元,磷矿自给率提升将进一步增厚该业务利润。

行业集中度提升:化肥行业CR10拟超60%,落后产能加速淘汰,叠加春耕旺季(Q1)及土地流转政策红利,龙头企业市场份额持续提升。公司新疆、安徽基地布局契合亚太地区(2026年贡献全球肥料市场40%收入)及国内区域需求增长,进一步巩固竞争优势。

3、关键不确定性因素

磷酸铁项目业绩贡献存疑:公司布局5万吨/年磷酸铁锂产能以拓展新能源赛道,但天风证券等机构因“产品价格及磷酸铁低价”下调2024-2026年净利润预测(原预测16.76亿元、19.66亿元,下调后14.31亿元、16.61亿元),反映该业务短期盈利不确定性较高。

核心结论:在新型肥料放量与磷矿自给率提升双重驱动下,公司2025-2027年业绩增长确定性较强,但需持续关注磷酸铁项目市场价格波动对盈利的潜在影响。

4、行业趋势支撑

全球肥料市场2024年规模3000亿美元,预计2033年达4500亿美元,2026-2033年CAGR 4.5%;国内化肥行业2025-2030年产量、需求量稳步增长,2027年产能利用率维持90%,高效环保型产品需求显著提升,缓控释肥、水溶肥等新型肥料市场份额2030年或突破35%,为公司长期发展提供行业支撑。

七、核心竞争力与风险提示

1、核心优势分析

新洋丰通过构建“资源-技术-渠道”三位一体的竞争壁垒模型,形成了难以复制的行业护城河。在资源控制、技术转化与渠道渗透的协同作用下,公司不仅巩固了磷复肥行业龙头地位,更具备向新能源材料等高附加值领域延伸的战略纵深。

2、资源壁垒:

公司通过垂直整合与产能扩张,实现磷矿资源自给率提升至70%,配套合成氨30万吨/年、硫酸412万吨/年等上游原料产能,形成“磷矿—磷酸—复合肥”完整产业链。这一布局使吨肥成本较行业平均水平低80-100元,显著对冲硫磺、钾矿等大宗商品价格波动风险。在建的竹园沟磷矿(180万吨/年)、莲花山磷矿投产后,磷矿自供比例有望突破80%,叠加控股股东承诺注入的放马山磷矿50%股权,长期资源保障能力进一步强化。此外,公司作为复合肥行业前三甲中唯一拥有钾肥进口权的企业,可通过全球采购平抑钾肥价格波动,2024年新型复合肥毛利率达24.48%,较常规产品高出13.45个百分点。

资源成本优势核心数据- 磷矿自给率:当前70%,2026年目标80%+- 吨肥成本优势:较行业低80-100元- 配套产能:磷酸一铵185万吨/年(全国第一)、硫酸412万吨/年、合成氨30万吨/年- 钾肥进口权:复合肥头部企业中独家资质

3、技术壁垒:

公司以“一院四所”研发架构(新洋丰研究院+四大专业研究所)为核心,2024年研发投入达2.4亿元(同比增长50%),十年累计研发投入超9亿元,研发投入占比1.57%。通过“实验室-中试-田间-市场”全链条转化体系,一款新产品需经过全国30个以上试验田、2-3年周期验证方可推广,累计形成专利240余件,核心技术包括DCR双调双控技术、ARC微生物耦合技术NITROUD技术等。技术转化直接推动产品结构升级,新型肥料销量从2018年的54.85万吨增长至2024年的138万吨,年复合增速16.63%,占复合肥销量比例提升至31.67%,其中缓控释肥、水溶肥等高毛利产品贡献显著。在新能源材料领域,磷酸铁通过工艺改进实现日均产量提升至140吨,成本降低800元/吨,2025年一季度亏损显著收窄。

4、渠道壁垒:

依托“3000+县级经销商+10万+终端网点”的渠道网络,公司在华中、西南等农业主产区市占率领先,2024年复合肥销量以435.71万吨蝉联行业第一。通过“3+1”营销团队模式(组长拥有人事/分配/继承权)与200余名农艺师技术服务团队,2024年开展技术培训超10969场次,覆盖61万人次,制定作物营养解决方案2000余份,显著提升渠道粘性。品牌端,“洋丰”商标在农户端认知度达85%以上,高端系列“洋丰至尊”“高富专ARC”通过与中农大、澳大利亚MAX-IFIC创新中心合作,进一步强化技术溢价感知。区域布局上,通过新疆阿克苏35万吨/年、安徽蚌埠100万吨/年新型肥项目,持续渗透西北、黄淮海新兴市场,形成全国12大生产基地的产能协同网络。

三者协同下,公司构建了“资源保成本、技术提溢价、渠道促放量”的闭环竞争优势,在行业整合加速背景下,市占率有望从当前8%向15%目标迈进。

5、主要风险因素

新洋丰作为化肥及新能源材料行业参与者,面临多维度风险挑战,需从市场竞争、政策合规、成本控制到运营管理进行系统性应对。以下结合行业动态与公司运营数据展开分析:

全球化产能扩张与贸易壁垒加剧市场压力。东南亚地区磷酸二铵产能快速释放,越南与印尼合计年产能已突破800万吨,较2020年增长170%,直接导致中国化肥出口均价在2024年Q4同比下跌9.3%,港口库存周期延长至45天以上,反映出国际市场供需格局变化对出口业务的显著冲击。同时,海外贸易保护主义抬头,如印度对华尿素加征15%关税,叠加法检目录新增(如硝酸铵钙),进一步限制出口量增长空间。国内市场方面,复合肥采购需求不及预期与行业产能利用率长期维持40%-60%的低位,加剧价格竞争压力。

环保标准升级与低碳转型构成成本压力。各国环保法规日趋严格,欧盟碳边境税等政策推动行业整合,传统高能耗工艺(如固定床工艺)面临淘汰风险。2025年起,化肥企业环保税征收标准将提高20%,碳排放配额限制对合成氨等工艺形成硬性约束,预计环保和低碳转型成本将显著上升。此外,磷石膏污染防治条例等专项政策要求企业加大环保投入,而环保限产令可能导致实际开工率下降,进一步影响产能释放效率。

成本端不确定性贯穿产业链。磷矿石价格处于历史高位压制磷酸一铵毛利率,而国际钾肥卡特尔定价机制变化、硫磺与合成氨等原材料价格波动,均可能通过成本传导影响盈利稳定性。产品端则呈现“量价双弱”压力,2023年磷酸一铵均价同比下降12.63%至3016元/吨,氯基复合肥均价同比下降18.93%至2689元/吨,且复合肥价格受氮磷钾单质肥价格联动效应显著,2024年Q4单吨价格下滑100元即导致毛利减少8000万元。

6、运营与财务风险

存货积压与现金流弱化制约短期流动性。2023年存货规模高于净利润,存在存货跌价计提冲击利润的风险;2024年存货较期初增长32.96%,显著高于营业成本(2.16%)与营收增速(3.07%),近三年存货周转率持续下降(4.65→4.34→4.17),反映库存周转能力弱化。现金流方面,2024年经营活动现金流量净额同比大幅下降66.08%至7.23亿元,经营活动净现金流/净利润比值仅为0.547(低于1),原材料库存增加导致购买商品支付现金上升,对短期资金流动性形成压力。此外,货币资金/流动负债比例为80.48%,负债结构中应付账款构成需持续关注。

7、项目投资与战略转型风险

新能源业务布局面临市场不确定性。公司2022年斥资30亿元布局新能源材料赛道,但恰逢磷酸铁锂产能过剩周期,2023年该项目已亏损2亿元,行业激烈价格战下盈利前景存疑。传统业务方面,磷系新材料循环经济项目、磷酸铁及氟硅化工等新建产能存在审批延迟(需通过环评、施工许可等前置手续)、建设进度不及预期等风险,且项目投资金额与周期受政策、市场环境等多因素影响,实际收益存在不确定性。

应对措施建议

1. 原材料风险对冲:通过期货套保工具锁定硫磺、钾肥等大宗商品采购成本,平抑价格波动对毛利率的冲击;

2. 环保合规升级:加大磷石膏综合利用投入(目标年处理700万吨),将固废处理转化为资源利用优势,降低环保税与碳成本压力;

3. 库存与需求管理:建立区域库存调节机制,结合春肥(11月-次年4月)、夏秋肥(5月-10月)季节性特征动态调整备货,缓解存货积压风险。

投资者提示:需重点关注2025年Q3单质肥(氮、磷、钾)价格走势,其波动将通过成本端(原材料)与产品端(复合肥定价)双重路径影响Q4业绩。历史数据显示,2024年Q4复合肥价格下滑100元/吨即导致毛利减少8000万元,单质肥价格联动效应显著。此外,宏观经济波动、极端天气(如东北春寒导致销售推迟)等因素可能进一步放大业绩不确定性。

博主砍价:

近8年ROE平均13%+可以给到1.9倍PB,由于近年业绩增长出现波动,增长明显放缓,所以给它打个8折,可以给到1.5倍PB,对应的价格在13.5元,上下波动10%,12.5-14.8元之间可以考虑买入。买价越低,未来收益率越高,未来3-5年预期收益率在12-16%。小彩蛋:AI农业还有很大的发展空间。