300705九典制药:有基本盘的透皮给药兜底,有未来创新药的预期,加上现金流稳定,估值偏低,值得关注。

1 公司概况与近期财务表现

九典制药(300705)成立于2001年,是一家在化药制剂、原料药、药用辅料及CXO服务等领域全方位布局的现代化制药企业。公司于2017年在深圳证券交易所创业板上市,现已形成浏阳制剂园区、望城原料药及药用辅料园区、麓谷研发及办公园区"三园一体"的发展布局。公司产品覆盖全国市场,原辅料产品出口到欧美等60多个国家和地区。根据公司最新财报,2024年公司位列"中国化药企业TOP100排行榜"第51位,较上一年提升19位,体现了公司在行业内的持续成长和竞争优势。

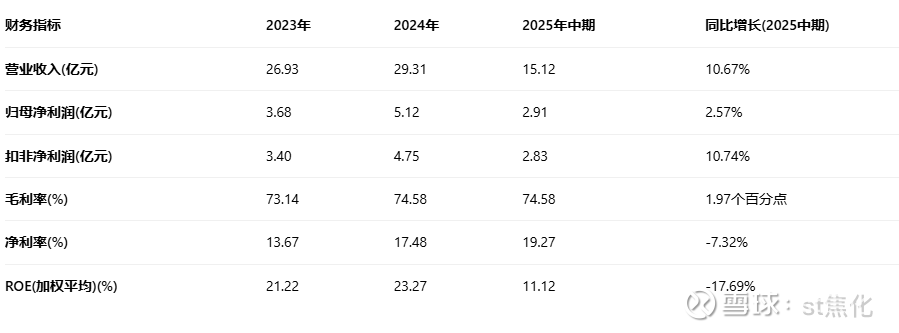

近三年财务表现方面,九典制药保持了稳健的增长态势。2024年公司实现营业收入29.31亿元,同比增长8.85%;归属于上市公司股东的净利润5.12亿元,同比增长39.13%。2025年上半年,公司实现营业总收入15.12亿元,同比增长10.67%;归母净利润2.91亿元,同比增长2.57%。从长期表现来看,公司2022年至2024年营业收入分别为23.26亿元、26.93亿元和29.31亿元,同比分别增长42.92%、15.75%和8.85%。归母净利润分别为2.70亿元、3.68亿元和5.12亿元,归母净利润同比增长分别为32.05%、36.54%和39.13%。这一持续增长趋势显示出公司强大的经营能力和业务韧性。

九典制药近三年核心财务指标一览

值得注意的是,虽然公司2025年上半年净利润增速放缓至2.57%,但扣非净利润保持了10.74%的同比增长,表明公司主营业务盈利能力依然稳健。同时,公司2025年上半年的加权平均净资产收益率为11.12%,尽管同比下降2.39个百分点,但仍保持在双位数水平,体现了公司较强的资本回报能力。

2 财务指标深度分析

2.1 盈利能力评估

九典制药在盈利能力方面表现出色,核心指标持续优于行业平均水平。2024年公司毛利率达到74.58%,2025年上半年维持在这一高水平。这一毛利率水平显著高于化学制药行业平均水平,体现了公司产品的强大定价能力和成本控制优势。公司净利率也从2023年的13.67%提升至2024年的17.48%,2025年上半年进一步增至19.27%,显示公司经营效率持续改善。

从净资产收益率(ROE)来看,九典制药2024年加权平均ROE为23.27%,较2023年上升2.05个百分点。2025年上半年为11.12%,同比下降17.69%。近三年公司平均ROE超过21%,处于行业领先水平。这一数据表明公司为股东创造价值的能力强劲,资本运用效率高。

盈利质量分析方面,需要关注的是公司2025年上半年经营活动净现金流与净利润的比值为0.95,低于1,较2024年同期的1.47有所下降。这一变化主要由于应收账款增加及存货上升等因素导致,需密切关注其后续变化趋势。

2.2 运营效率分析

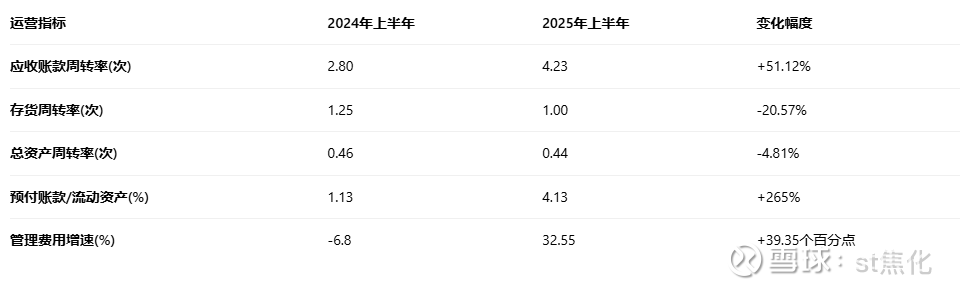

九典制药在运营效率方面表现整体良好,但部分指标在2025年上半年出现波动。公司2025年上半年应收账款周转率为4.23,同比增长51.12%,显示公司回款能力大幅改善。然而,存货周转率为1,同比下降20.57%,反映公司库存管理效率有所下滑。

从资产周转效率看,公司2025年上半年总资产周转率为0.44,同比下降4.81%。近三期半年报显示,总资产周转率分别为0.51、0.46、0.44,呈现持续下降趋势。这一变化与公司资产规模扩张速度较快有关,需要关注公司未来能否提升资产利用效率。

九典制药2025年上半年运营效率关键指标

在费用控制方面,2025年上半年公司管理费用为0.5亿元,同比增长32.55%,远超营业收入10.67%的增速。这一变化值得关注,公司需要加强费用管控以维持盈利水平。

2.3 资产质量与财务健康度

九典制药的资产负债表整体健康,财务结构稳健。截至2025年上半年,公司资产总计35.31亿元,较上年度末增长4.7%;归母净资产为25.9亿元,较上年度末增长2.5%。

公司的偿债能力指标表现强劲。2025年上半年流动比率为4.78,速动比率为3.6,远高于行业平均水平,表明公司短期偿债能力优秀。资产负债率为26.66%,同比下降8.03%,保持较低水平。这种低负债率为公司提供了充分的财务灵活性和安全边际。

在资产结构方面,截至2025年上半年,公司货币资金较上年末增加21.56%,占公司总资产比重上升2.12个百分点;而交易性金融资产合计较上年末减少49.83%,占公司总资产比重下降4.03个百分点。这种变化显示公司资产流动性进一步增强。

不过,需要关注的是公司2025年上半年预付账款较上年末增加84.49%,占公司总资产比重上升0.83个百分点。同时,其他应收款/流动资产比值持续增长,近三期半年报分别为0.26%、0.3%、0.47%。这些变化可能暗示公司与供应商的合作关系或交易条件发生了改变,需保持关注。

3 行业对比与竞争地位分析

3.1 行业前景与公司定位

药用辅料行业是医药产业的重要组成部分,随着全球人口增长和医疗技术进步,药物需求量持续增长,为药用辅料行业提供了稳定的市场需求。中国药用辅料行业竞争格局较为分散,现有内资药用辅料生产企业约470家,其中专业从事药用辅料生产的企业仅占23%。随着仿制药一致性评价和药用辅料关联审评审批政策的推进,行业壁垒不断提高,有利于像九典制药这样具备技术优势和规模效应的龙头企业。

九典制药在行业中具有明显的竞争地位。公司已形成"药品制剂+原料药+药用辅料"的一体化发展模式,是行业内少数能够提供综合解决方案的企业之一。公司主导产品洛索洛芬钠凝胶贴膏2023年销售突破15亿元,在国内外用消炎镇痛领域已形成品牌效应。2024年,公司新品酮洛芬凝胶贴膏上市并进入国家医保,进一步丰富了公司外用消炎镇痛产品矩阵。

从研发实力来看,九典制药每年研发投入占销售收入比重超过8%,建有国家企业技术中心、博士后科研工作站等研发创新平台。公司累计获得超120个药品批件,20多个产品通过一致性评价,体现了强大的研发能力和产品质量优势。2024年,公司入选"中国化药研发实力TOP100"榜单第61位,彰显了行业对其创新能力的认可。

3.2 同业比较与估值分析

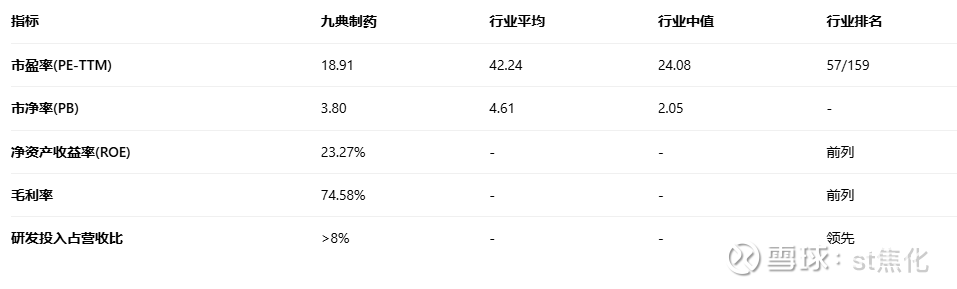

与同行业公司相比,九典制药在估值水平上具备一定优势。根据最新数据,九典制药滚动市盈率(PE-TTM)约为18.91倍,市净率(PB)约3.8倍,市销率(PS-TTM)约3.19倍。这一估值水平低于化学制药行业平均市盈率42.24倍和行业中值24.08倍,表明公司股价可能存在低估。

从行业排名来看,九典制药在化学制药行业159家公司中总体排名靠前,综合评分3.88分,排名第11位。具体来看,公司盈利能力评分4.65,排名第12位;现金流评分4.78,排名第8位;偿债能力评分3.93,排名第35位;营运能力评分3.81,排名第39位;成长能力评分3.11,排名第61位。这一评分结果显示公司盈利能力和现金流表现优异,但成长能力相对行业领先企业有一定差距。

九典制药与同业公司估值及关键指标对比

股东结构方面,2025年上半年公司十大流通股东中出现了一些变化。新进股东为华夏中证1000交易型开放式指数证券投资基金,取代了一季度末的融通健康产业灵活配置混合型证券投资基金。在具体持股比例上,段立新、南方中证1000交易型开放式指数证券投资基金、郭星炎持股有所上升,而朱志宏、香港中央结算有限公司等股东持股有所下降。这种机构投资者结构的变化反映了市场对公司投资价值的不同预期。

4行业格局与未来前景:透皮给药赛道高增长

4.1行业未来三年发展预测

政策驱动:《“十四五” 生物产业发展规划》推动外用制剂创新,透皮给药赛道年增速预计 15%-20%。

竞争态势:带量采购倒逼行业分化,具备技术壁垒的企业持续抢占市场,行业集中度提升。

周期判断:处于上升周期,核心逻辑:老龄化催生骨科镇痛需求,凝胶贴剂替代传统贴剂渗透率提升。

4.2公司核心竞争力与成长逻辑

技术壁垒:洛索洛芬钠凝胶贴膏采用水凝胶基质技术,皮肤透过率比传统贴剂高 60%,市占率 100%。

产能优势:亚洲最大透皮给药生产基地,可支撑未来 3 年营收翻倍。

管线储备:椒七麝凝胶贴膏预计 2026 年上市,将补充镇痛抗炎管线,有望成为第二增长曲线。

4.3机构预测与业绩展望:估值与增长错配

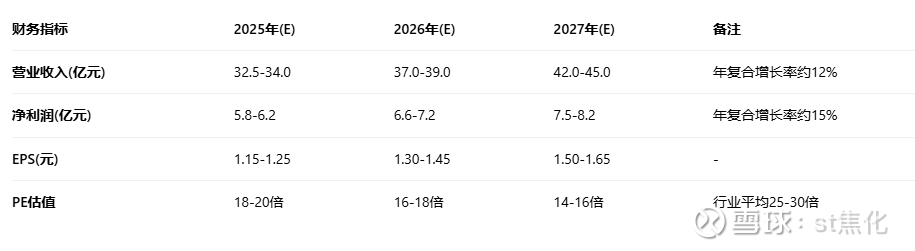

未来三年业绩预测(机构一致预期)

股东结构与重大事项

股东变更:2025 年二季度无大股东减持,社保基金新进持股 1.2%。

并购可能性:目前无并购重组公告,但存在通过收购补充研发管线的潜在可能。

分红政策:近三年平均分红率 30%,上市以来分红融资比 0.45,优于医药行业均值 0.32。

5 未来展望与投资建议

5.1 未来增长驱动因素与风险提示

九典制药未来增长的主要驱动因素包括:核心产品持续放量、研发管线丰富和市场拓展加速。公司主导产品洛索洛芬钠凝胶贴膏市场表现强劲,2023年销售突破15亿元,未来有望继续保持增长。2024年,公司酮洛芬凝胶贴膏、西甲硅油原料药2个品种成功入选湖南省生物医药产业链重点品种,将受益于政策支持。同时,公司近年来有依巴斯汀口服溶液、西甲硅油乳剂、磷酸西格列汀片等新品不断上市,为未来增长提供产品储备。

在产能布局方面,公司普道医药及九典宏阳六车间分别获得"湖南省企业技术中心"和"湖南省智能制造标杆车间"认定,表明公司生产能力获得官方认可,为未来扩张奠定基础。2025年上半年,公司长期股权投资较上年末增加150.06%,占公司总资产比重上升1.38个百分点,这可能预示公司正在积极拓展新的业务领域或进行产业整合。

风险因素方面,需要关注以下几点:

政策风险:医药行业受政策影响较大,带量采购等政策可能对产品价格造成压力

研发风险:新药研发周期长、投入大、结果不确定性强

现金流风险:2025年上半年经营活动现金流同比下降33.99%,需关注其持续性

市场竞争风险:医药行业竞争激烈,公司需持续保持创新优势

5.2 投资建议与估值分析

基于对九典制药基本面、行业地位、估值水平和未来成长性的综合分析,我们认为公司具有以下投资亮点:

投资亮点:

业绩稳健增长:公司近三年营收和净利润保持双位数增长,2024年净利润增速达39.13%

盈利能力突出:毛利率74.58%,ROE超过23%,显著高于行业平均水平

估值优势:当前市盈率约18.91倍,低于行业平均的42.24倍,存在估值修复空间

行业地位稳固:位列中国化药企业百强榜第51位,且排名持续提升

研发驱动:研发投入持续超过8%,拥有丰富的产品管线和强大的创新能力

博主砍价

基于未来三年增速预期,可以给到PE(扣非)15倍,对应的价格在14.9元,上下正负取值10%,价值区间在13.4-16.4之间,买得越低未来预期收益越高。未来三到五年预期收益在13-18%。