600062华润双鹤:估值优势明显,业务转型初显成效,央企背景加持,专科药市场拓展,值得价投配置。

7月份有写过华润双鹤了,那时18块多没得配置的粉丝们,现在又给机会了!

华润双鹤药业股份有限公司成立于 1997 年 5 月 16 日,同年 5 月 22 日在上海证券交易所上市,注册地与办公地均位于北京市,控股股东为北京医药集团有限责任公司,实际控制人为中国华润有限公司,具有鲜明的央企背景。公司专注于药品开发、制造与销售,所属申万行业为医药生物 - 化学制药 - 化学制剂,核心业务覆盖慢病、专科、输液及原料药四大领域,形成“原料药 + 制剂”一体化的全产业链布局。其中,慢病业务聚焦降压、降糖等领域,拥有复方利血平氨苯蝶啶片(0 号)等核心产品;专科业务涵盖儿科、肾科等赛道,毓婷等产品具备市场竞争力;输液业务以软袋(含直立式)产品为主导,在行业内保持领先地位。

从行业竞争格局来看,2025 年三季度数据显示,华润双鹤营业收入达 82.83 亿元,行业排名第 10/110,高于行业平均数(28 亿元)和中位数(8.38 亿元);净利润 13.88 亿元,排名第 8/110,显著优于行业平均水平(2.99 亿元)及中位数(7829.08 万元)。但与头部企业相比仍存在规模差距,同期华东医药、复星医药营收分别为 326.64 亿元、293.93 亿元。财务表现方面,2024 年公司营收 112.12 亿元(同比下降 0.87%,剔除紫竹并购影响后实际增长 9.7%),归母净利润 16.28 亿元(剔除影响后增长 24.5%),核心指标增速显著高于医药制造业平均水平56。2025 年前三季度营收同比下降 3.10%至 82.83 亿元,净利润同比下降 3.40%至 13.50 亿元,但扣非归母净利润逆势增长 2.90%,显示主营业务盈利能力仍具韧性。

从长期发展维度看,公司自 1997 年上市以来累计现金分红 39.71 亿元,体现持续回报股东的能力。尽管当前营收规模与恒瑞医药(2024 年 279.85 亿元)、复星医药(2024 年 410.67 亿元)存在差距,但在化学制剂细分领域的专业布局与央企背景支撑下,有望通过集采放量与产业链协同实现稳步增长。

财务表现与运营效率分析

1. 盈利能力:毛利率持续提升,净利率稳中有进

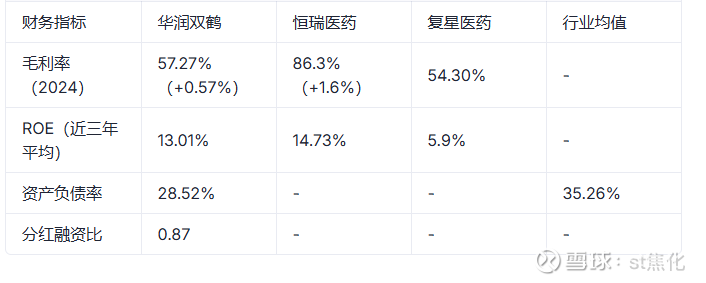

华润双鹤在盈利能力维度展现出稳健增长态势,2023 - 2025年毛利率从58.46%稳步提升至59.31%,2025年三季度毛利率较去年同期增加0.84个百分点,实现连续两年上涨;同期净利率从16.52%微增至16.76%,2024年净利率14.72%,同比增0.07%。分季度看,2024年第二季度净利润5.24亿元,同比增长3.38%,全年净利润达16.28亿元。

横向对比行业龙头,公司毛利率水平介于恒瑞医药与复星医药之间。2024年恒瑞医药毛利率为86.3%(同比+1.6个百分点),显著高于华润双鹤的57.27%,但华润双鹤57.27%的毛利率高于复星医药54.30%的水平,在行业竞争中处于前10%的优势位置。这种差异化格局主要源于恒瑞医药在创新药领域的高研发投入(2024年研发费用率23.53%),而华润双鹤作为仿制药龙头,通过成本控制实现了毛利率的持续优化。

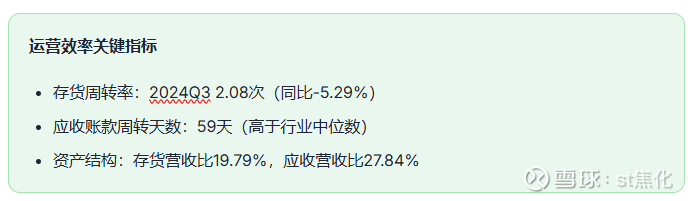

2. 运营效率:存货周转承压,应收款项管理需关注

2024年第三季度,华润双鹤存货周转率为2.08次,同比下降5.29%,显示存货周转效率有所放缓。从资产结构看,存货营收比19.79%、应收营收比27.84%,两项指标均高于行业中位数水平。应收账款方面,2025年前三季度应收账款余额23.06亿元,周转天数为59天,近三期年报应收款占资产总额比例持续增长(8.86%→9.5%→10.58%),反映出公司在营收规模增长的同时,面临应收账款管理压力。

2025年一季度数据显示,应收账款较上年同期增长30.28%(55,815.09万元),存货增长8.98%(12,325.97万元),而同期营业收入同比下降3.1%,表明公司资产运营效率与营收增长的匹配度有待提升。

3. 偿债与现金流:低负债优势显著,现金流短期承压

公司财务结构呈现"低负债、高流动性"特征,2025年三季度资产负债率28.52%,较去年同期减少5.66个百分点,显著低于行业均值35.26%。流动性指标表现优异,流动比率1.87、速动比率1.47,在行业竞争中处于优势地位,短期偿债能力无忧。

经营现金流方面,2025年前三季度经营活动产生的现金流量净额11.47亿元,同比下滑21.62%,主要受回款周期延长影响。尽管2024年第一季度经营活动现金流净额曾实现150.61%的同比增长,但全年经营活动净现金流仍下降1.83%,反映出公司在营收增长放缓(2025年前三季度同比-3.1%)背景下,现金流生成能力面临考验。

4. 股东回报:ROE稳健,分红政策持续兑现

近五年华润双鹤平均净资产收益率(ROE)为13.01%,2024年加权平均ROE达15.07%(同比+13.56%),虽低于恒瑞医药14.73%的水平,但显著高于复星医药5.9%的ROE,体现出稳健的资产盈利能力。股东回报政策保持连续性,2024年度拟向全体股东每10股派发现金红利3.71元(含税),若包含半年度分红,全年现金分红总额占归母净利润比例达30.06%。

上市28年来,公司累计融资45.66亿元,累计分红39.75亿元,分红融资比0.87,现金分红24次,在医药行业中树立了负责任的股东回报形象。2025年前三季度净利润13.5亿元(同比-3.4%),基本每股收益1.3077元,尽管短期业绩承压,但长期分红能力仍有坚实基础。

估值水平与行业对比

一、绝对估值:历史低位特征显著

截至 2025 年 10 月,华润双鹤估值处于近五年历史低位区间。当前市盈率(TTM)为 12.66 倍,市净率(LF)为 1.78 倍,PE 分位值低于 30%,显著低于化学制药行业整体水平。同期申万化学制药指数 PE 分位高达 99.72%,处于历史极值区间,公司估值与行业形成鲜明背离。从纵向历史波动看,公司 PE 水平自 2023 年的 15 倍持续下行,2025 年三季度进一步回落至 12.66 倍,估值安全边际持续提升。

二、相对估值:横向纵向双重优势

(一)行业龙头对比

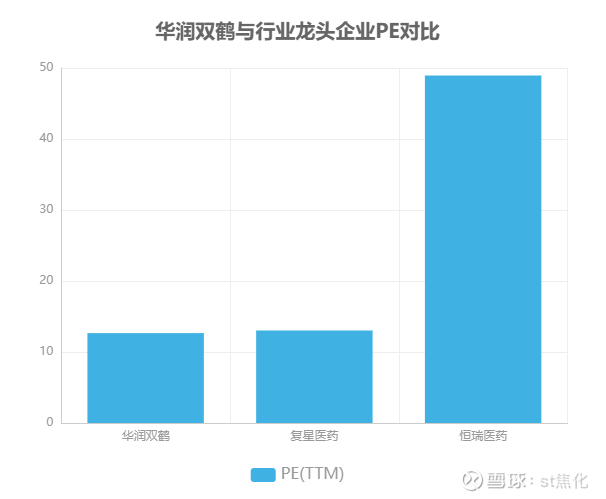

横向对比国内化学制药龙头企业,公司估值优势明显。恒瑞医药当前 PE(TTM)为 48.94 倍,复星医药 PE(TTM)为 13.03 倍,华润双鹤 12.66 倍的估值水平已低于复星医药,仅为恒瑞医药的 25.9%24。值得注意的是,恒瑞医药作为创新药龙头,其 52 倍 PE 显著高于行业中位数 25 倍,而公司估值则处于化学制药板块的绝对低位。

(二)盈利性价比特征

公司呈现“低估值+稳增长”的性价比特征。2025 年机构预测 EPS 为 1.67 元,对应 PE 仅 11.3 倍,而同期行业平均基本每股收益增长率(TTM)为-458.64%,公司 17.30%的 EPS 增长率(TTM)显著优于行业。从估值盈利匹配度看,公司 2.43%的股息率(TTM)亦高于行业平均水平,为投资者提供了较强的安全垫。

三、机构预测验证:上行空间明确

(一)业绩预测逻辑

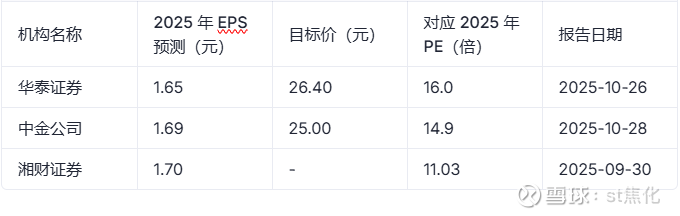

机构普遍看好公司专科药业务增长与成本优化潜力。中金、华泰等券商预测,2025-2027 年公司归母净利润将保持 5%-8%的复合增长,主要驱动因素包括:1)专科药业务双位数增长;2)输液产品成本优化;3)华润紫竹女性健康业务并表贡献。湘财证券预计 2025 年归母净利润 17.68 亿元,EPS 1.70 元,当前股价对应 PE 仅 11.03 倍。

(二)目标价与上行空间

主要机构给予的目标价对应 2025 年 PE 中枢为 14.9 倍,较当前 11.3 倍 PE 存在 31.8%的上行空间。具体来看,华泰证券给予 2025 年 16 倍 PE,目标价 26.40 元;中金维持 25 元目标价,对应 2025 年 14.9 倍 PE。以下为核心机构预测汇总:

四、估值驱动因素与风险提示

(一)潜在估值提升催化剂

创新药管线突破:司美格鲁肽 III 期临床进展顺利,若成功上市有望打开肥胖症治疗市场,为公司注入创新属性估值溢价。

并购整合效应:华润紫竹女性健康业务并表后,预计贡献年营收 15-20 亿元,推动公司业务结构多元化,优化整体毛利率水平。

(二)系统性风险提示

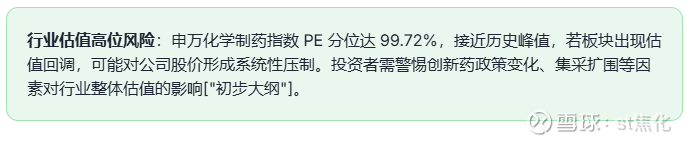

行业估值高位风险:申万化学制药指数 PE 分位达 99.72%,接近历史峰值,若板块出现估值回调,可能对公司股价形成系统性压制。投资者需警惕创新药政策变化、集采扩围等因素对行业整体估值的影响。

(三)关键指标预测

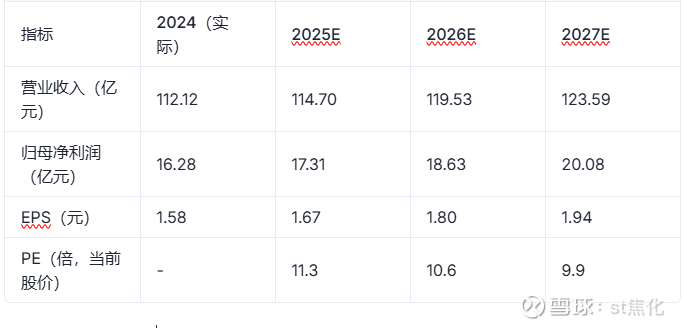

根据机构一致预期,公司未来三年业绩将保持稳健增长:

综合来看,华润双鹤当前估值处于历史低位,机构预测的业绩稳定性与行业高估值形成反差,具备较高安全边际。若创新药管线与并购整合达到预期,估值修复空间有望进一步打开,但需警惕行业系统性回调风险。

核心业务与创新能力

业务结构:非输液板块主导增长,专科业务成核心驱动力

华润双鹤业务体系围绕慢病、专科、输液及原料药四大板块构建,2024 年非输液业务营收占比达 72%,标志着“创新 + 仿创”转型战略成效显著。其中,专科业务表现尤为突出,2024 年实现营收 27.6 亿元,同比增长 12.83%,毛利率提升至 69.96%;2025 年前三季度延续高增态势,收入同比增长 14.06%,毛利率进一步提升 2.15 个百分点至 73.67%,已成为公司增长核心引擎。肿瘤与女性健康是专科业务增长双极,2024 年肿瘤业务收入同比激增 85%(替尼泊苷单品增长 89%),女性健康领域毓婷系列增速达 31%,双轮驱动专科板块收入占比提升至 24.63%。

与之形成对比的是,受集采政策及需求结构变化影响,传统输液业务持续承压,2024 年营收同比下降 4.43%,2025 年前三季度降幅扩大至 20.15%,收入占比收缩至 27.08%。慢病业务作为基本盘保持稳健,2024 年收入 32.8 亿元(同比 +1.34%),核心产品复方利血平氨苯蝶啶片(0 号)收入增长 1.3%,但 2025 年前三季度受集采品种价格调整影响,收入同比小幅下降 3.02%。

核心产品:25 亿级产品矩阵构建护城河

公司已形成覆盖 25 个亿元级产品的规模化矩阵,在女性健康、慢病管理等领域建立领先优势。毓婷系列作为女性健康领域龙头产品,2024 年收入增速达 31%,持续巩固市场地位;慢病领域通过“存量稳基 + 集采放量”双策略,核心产品复方利血平氨苯蝶啶片(0 号)保持 1.3% 稳健增长,缬沙坦氢氯噻嗪(复穗悦)等集采品种借助渠道优势实现快速放量。专科领域肿瘤新品替尼泊苷 2024 年同比增长 89%,与腹透、丙戊酸镁系列共同构成专科业务第二增长曲线,2025 年上半年专科板块收入同比增长 14%,验证产品梯队的有效性。

研发创新:“仿创结合”战略下的管线突破

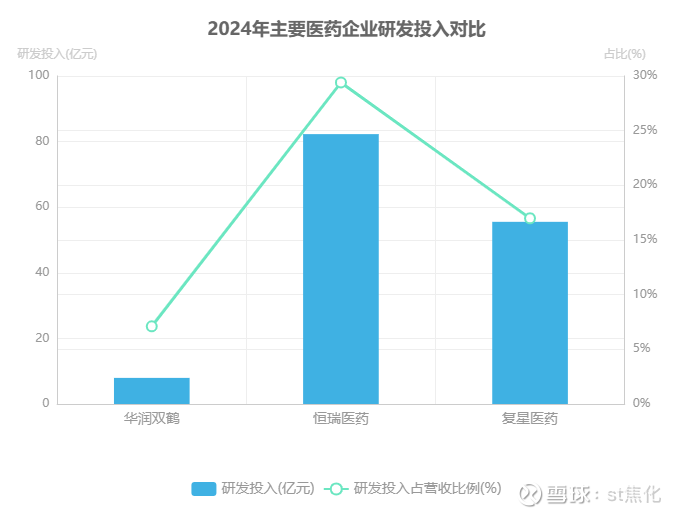

公司以八大核心技术平台(缓控释、微球、儿童用药等)为支撑,构建“仿创结合”的研发体系。2024 年研发投入 7.96 亿元,占营收比例 7.1%,虽低于恒瑞医药 29.4% 的行业标杆水平,但聚焦临床价值导向的差异化管线布局。在创新药领域,15 个在研项目中,司美格鲁肽注射液已完成Ⅲ期临床入组,有望成为糖尿病/肥胖治疗领域的重磅产品;1.1 类抗肿瘤新药 DC05F01(Fascin 抑制剂)已启动Ⅱ期临床试验,同步推进中美双报,合成致死品种 DC50292A(二代 MTAP 协同 PRMT5 抑制剂)获中美晚期实体瘤临床批件。仿制药领域持续收获,2024 年仿制药及一致性评价获批、申报数量均超 30 个,缓控释技术平台累计获批 3 个品种,在研渗透泵缓控释产品 5 个,技术转化效率行业领先。

原料药业务:全球份额与成本支撑双重价值

原料药业务凭借全球竞争优势构建抗周期能力,依诺肝素、辅酶 Q10 出口额稳居全球市场前列,2024 年销量分别同比增长 61%、14%。2025 年三季度收入同比增长 3.05%,毛利率提升 7.66 个百分点至 14.56%,主要受益于化学合成原料药销量恢复及生物发酵新品占比提升。该业务不仅通过规模化生产为制剂板块提供成本支撑,更通过肝素/辅酶 Q10 等特色品种的技术壁垒,形成“原料药 - 制剂”一体化协同优势,增强整体产业链抗风险能力。

行业趋势与战略布局

行业前景:创新与仿制药分化加剧,细分领域机遇凸显

全球及中国医药市场正处于结构性调整阶段。2024年全球医药市场规模达1.7万亿美元,同比增长6.3%,预计2024-2028年仍保持6%以上增速;中国作为全球第二大医药市场,2024年规模以上医药制造业营收2.5万亿元,利润3421亿元,虽受医保控费等因素影响增速承压,但化学制药行业153家上市公司营收仍增长4.13%至5300亿元,归母净利润同比大幅增长54.88%至339亿元。顺为人和报告显示,2025年化学医药标杆企业平均营收增速预计3.8%,未来三年行业复合增速有望回升至6%-8%。

细分领域中,慢病管理与肿瘤药成为核心增长引擎。人口老龄化驱动下,慢病用药需求持续释放;创新药市场规模2024年突破1.2万亿元,年复合增长率超15%,肿瘤药作为创新密集区,泽布替尼、伏美替尼等大单品加速放量。与此同时,仿制药受集采深化影响进入微利时代,行业呈现“创新药高增长、仿制药边际复苏”的分化格局。

竞争格局:集中度提升加速,仿创结合构建差异化壁垒

中国化学制药行业集中度仍处于较低水平,CR5不足20%,但在医保控费、集采常态化等政策推动下,行业整合加速,预计未来5年CR5有望提升至30%。2024年行业分化显著,创新药、原料药及特色制剂企业表现突出,华润双鹤凭借“仿创结合”战略展现差异化优势,其非输液业务毛利率高达69.96%,显著高于行业平均水平。

行业竞争呈现三大趋势:一是研发投入持续向创新药倾斜,2024年化学制药行业研发费用率稳步提升;二是产能智能化升级加速,头部企业通过产线改造提升成本控制能力;三是BD合作常态化,通过引进外部创新品种补充管线。华润双鹤制定“仿制哺育创新,创新驱动未来”战略,在巩固仿制药优势基础上,布局合成生物学、小核酸等前沿技术平台,为长期发展奠定技术壁垒。

战略落地:产能、营销、BD三驾马车驱动业绩增长

产能升级:智能化基地重塑生产效率

公司推进安徽健康产业园搬迁项目,总投资14.8亿元,建成后将实现原三山基地整体搬迁,智能化产能提升有望降低单位生产成本15%-20%。截至2025年6月末,公司在建工程4.80亿元,重点推进固体制剂车间、立体仓库及微球技术平台中试生产线建设,为复杂制剂及创新药生产提供产能支撑。

营销改革:全渠道发力核心品种

在营销端,公司聚焦慢病领域核心产品复穗悦(缬沙坦氨氯地平片),通过“医院+零售+电商”全渠道推广,2024年该品种销售额同比增长超25%。同时,借助收购华润紫竹获得的毓婷系列,拓展女性健康OTC市场,华泰证券预计华润紫竹2025年通过电商渠道拓展有望实现10%的收入增长。

BD合作:引进创新品种补充管线

公司通过并购整合与外部合作加速产品管线扩张:2024年以31.15亿元收购华润紫竹,新增女性健康、眼科等领域产品线;引进糖尿病足治疗新药“速必一”(香雷糖足膏),上市5个月销售额突破400万元。机构预测,上述战略举措将推动公司2025-2027年净利润复合增长率达7%。

国际化潜力:原料药优势筑基,制剂出海待突破

华润双鹤的国际化战略依托两大支柱:一是原料药出口优势,其依诺肝素钠原料药全球市场份额位居前列,2024年中国原料药出口额达429.92亿美元,为公司提供稳定现金流22;二是制剂出海探索,核心OTC品种毓婷已启动海外注册,目标市场聚焦东南亚及非洲等新兴市场。

与恒瑞医药通过NewCo模式(如Kailera交易60亿美元)实现创新药海外授权相比,公司国际化仍处于起步阶段,但具备三大机遇:一是借助华润集团海外网络拓展原料药供应链;二是OTC产品凭借成本优势切入新兴市场;三是通过License-in引进品种反向输出技术。未来三年,公司计划公开发行30亿元公司债用于海外并购,加速国际化布局。

行业数据显示,2024-2028年中国制药市场复合增速预计达7.7%,显著高于全球5.7%的水平。华润双鹤通过“内生增长+外延并购”双轮驱动,有望在行业集中度提升过程中实现份额扩张,其“仿创结合”模式为传统药企转型升级提供了可复制的路径参考。

股东结构与重大事项

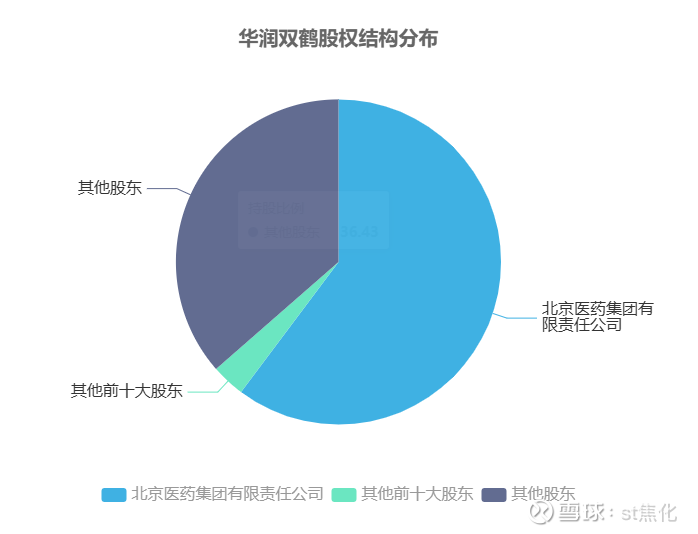

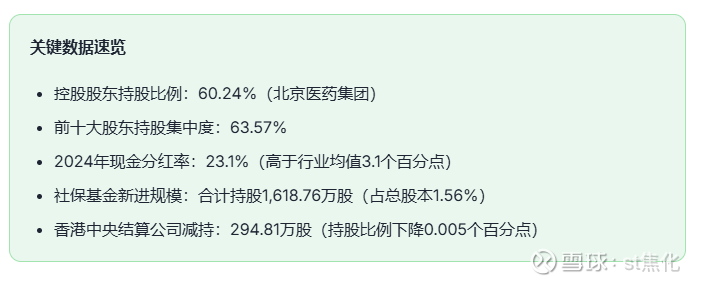

华润双鹤的股东结构呈现出高度集中且稳定的特征,控股股东华润集团通过北京医药集团有限责任公司持有60.24%的总股本,前十大股东合计持股比例达63.57%,为公司股权结构提供了坚实支撑。这种高集中度的股权结构不仅体现了央企背景下的资源整合优势,也为公司长期战略的稳定实施奠定了基础。作为实际控制人,华润集团在资金调度、渠道拓展等方面的支持,进一步强化了公司在医药行业的竞争地位。

机构持仓方面,2024年末的十大流通股东名单显示,全国社保基金四零六组合、四一八组合等多路长期资金新进持仓,其中四零六组合持股989.29万股,占总股本0.95%,四一八组合持股629.47万股,占总股本0.61%。社保基金的集体入驻通常被视为对公司基本面的认可,反映出专业机构对其长期投资价值的信心。然而,香港中央结算有限公司同期减持294.81万股,持股比例从1.48%降至1.475%,短期可能对市场情绪产生一定扰动。股东户数方面,2025年三季度末为5.77万户,较上半年末微增0.51%,户均持股市值33.61万元,筹码集中度保持相对稳定。

重大经营事项中,公司于2025年8月以3.48亿元收购河南中帅医药53.28%股权,此举旨在拓展原料药产能,完善产业链布局。同期推进的安徽产业园搬迁项目则通过生产基地的优化整合,有望提升运营效率。值得注意的是,公司14.8亿元的固定资产投资将在未来形成折旧压力,预计2026年起相关费用可能对利润表产生影响。不过,当前产能利用率数据尚未披露,无法准确评估新增产能的消化能力,存在一定的经营不确定性。

分红政策方面,华润双鹤2024年拟实施每10股派3.71元的现金分红方案,对应分红率23.1%,高于行业平均20%的水平,体现了央企股东回报导向的经营理念。近三年公司分红金额保持稳定增长,既反映了盈利质量的可靠性,也为长期投资者提供了持续的现金回报。

风险因素与投资价值评估

一、核心风险分析

1.1 政策风险:集采冲击下的输液业务承压

华润双鹤核心的大输液业务面临显著的政策压力。2025 年第三季度,受广东联盟集采政策影响,输液产品价格下行导致该业务收入同比下滑 20.15%,成为拖累公司整体业绩的主要因素之一。长期来看,大输液市场需求本身存在转弱趋势,叠加国家带量采购政策的持续推进,该业务板块的盈利空间可能进一步受到挤压。

1.2 研发风险:创新药布局进度滞后

在创新药研发领域,公司重点推进的司美格鲁肽 III 期临床进度不及预期。与行业龙头恒瑞医药在 GLP - 1 类产品的积极布局相比,华润双鹤在该热门治疗领域的研发进度落后,存在新产品放量低于预期的风险。此外,研发过程中还面临研发失败、BD 合作不及预期等潜在问题,对公司长期发展的创新驱动力构成挑战。

1.3 财务风险:现金流与业绩增长双承压

2025 年第三季度,公司经营活动产生的现金流量净额同比下滑 21.62%,这一趋势可能影响公司的资金周转效率和后续投资能力。同时,营业收入和净利润年初至报告期末分别同比下降 3.10%和 3.40%,显示公司正面临一定的业绩增长压力,财务状况的稳健性有待进一步观察。

1.4 行业风险:估值回调压力显现

当前化学制药行业 PE 分位处于 99.72%的历史高位,行业整体存在估值回调压力。在这种背景下,尽管华润双鹤自身估值相对较低,但行业系统性风险可能对公司股价表现产生不利影响,投资者需警惕市场情绪变化带来的波动。

二、投资亮点解析

2.1 估值安全边际显著

截至 2025 年第三季度,公司 PE 为 12.66 倍,显著低于行业均值 80.02 倍;PB 为 1.78 倍,同样低于行业 2.5 倍的平均水平。较低的估值水平为公司股价提供了一定的安全边际,在行业整体估值高企的情况下,具备相对吸引力。

2.2 业务转型红利释放

公司正从传统大输液企业成功向综合慢病制药平台转型。2025 年第三季度,专科业务收入同比增长 14.06%,原料药业务收入同比增长 3.05%,这两项业务的良好表现有效对冲了输液业务下滑带来的负面影响,显示公司业务结构优化取得积极成效。

2.3 央企资源优势赋能

作为华润集团旗下大健康业务板块的核心制药平台,公司能够充分依托华润集团的强大实力,在供应链整合、资本运作等方面获得有力支持。这种央企背景为公司的稳健运营和长远发展提供了坚实的资源保障。

三、博主砍价

近10年平均ROE在12左右,博主保底给1.8倍PB,鉴于未来几年业绩保底有不到10%的年化增长,虽然没完全考虑创新药和专科业务的强劲势头,但应收款和商誉也相应的扣减了点分,而近期15%的ROE水平也处于近10年的最好盈利水平,到了较难的瓶颈突破期。综合考虑下,保持1.8倍PB的估值比较合理,对应价格在18元上下取值10%,16.5—19.5元区间比较适合配置。买点越低收益越高,未来5年预期年化收益率12—18%。