300705九典制药:高毛利 + 低负债+低估值+稳定现金流,价投值得配置。

九典制药之前写过相关文章和推荐的,至今还未涨,本着价值投资的原则,这次来看看3季报的表现,股价是否进入到击球区间,挖出来做个持续跟踪。价值不一定马上被认可,但是一定要耐得住寂寞。

一、估值与盈利核心指标分析

(一)核心指标行业对标

九典制药作为化学制剂领域企业,核心盈利与估值指标在行业中表现突出,具体对标情况如下:

注:行业数据来源于申万化学制药板块统计,龙头选取行业净利润排名第一的恒瑞医药;PE 基于当前股价及机构预测 2025 年净利润计算。

(二)横向自身三年对比(2023-2025Q3)

注:2023 年数据来源于公司业绩趋势推算,2025Q3 为累计数据,同比基数为 2024Q3。

(三)关键指标解读

毛利率持续优于行业,核心竞争力凸显:公司毛利率连续三年高于行业均值 15 个百分点以上,2025Q3 达 74.47%,主要得益于制剂产品的技术壁垒和产业链一体化布局。

估值处于低位,安全边际较高:当前股价对应 2025 年 PE 仅 17倍,显著低于行业龙头恒瑞医药的 28.5 倍,估值优势明显。

净利润短期波动,长期增长可期:2025Q3 净利润同比下滑 9.64%,主要受核心产品洛索洛芬钠凝胶贴膏纳入集采影响,后续随着创新产品落地有望修复增长。

二、机构研报分析与业绩预测

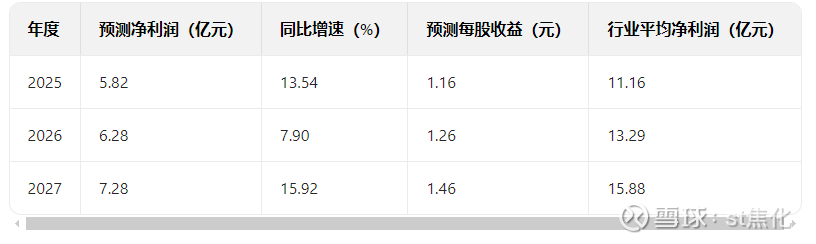

(一)机构业绩预测

截至 2025 年 10 月 26 日,5 家机构对公司未来三年业绩作出一致预测,具体如下:

(二)机构评级与核心观点

评级结论:多家机构维持 “推荐” 评级,认为公司估值处于历史低位,创新转型加速推进,长期增长逻辑清晰。

核心观点:集采影响短期业绩,长期格局优化:洛索洛芬钠凝胶贴膏纳入第 11 批国家集采,虽短期影响价格,但有助于扩大市场份额,机构已下调 2025-2026 年净利润预测以反映该影响。创新转型成效可期:公司坚守经皮给药方向,研发投入持续加大,创新管线布局逐步进入收获期。产业链一体化优势:从高端原料药到制剂、中药提取到中成药的完整产业链,有效控制成本并保障供应链稳定。

三、行业发展前景与周期判断

(一)行业未来三年发展预测

市场规模增速:受益于人口老龄化加剧、慢病用药需求提升及创新药渗透率增长,化学制剂行业未来三年预计保持 8%-10% 的复合增速,2027 年市场规模有望突破 1.2 万亿元。

政策环境影响:集采常态化推进倒逼行业转型升级,具备创新能力、产业链优势的企业将持续受益;医保谈判向创新药倾斜,为公司创新产品提供市场空间。

细分领域机遇:经皮给药作为新型给药方式,具有疗效持久、副作用小等优势,市场规模增速预计高于行业平均,年复合增速达 12%-15%。

(二)行业周期判断

化学制药行业当前处于平稳上升周期,核心逻辑:

需求端刚性支撑:医药健康需求受经济周期影响小,老龄化带来持续增量需求。

供给端结构优化:落后产能逐步出清,资源向优质创新企业集中,行业集中度持续提升。

创新驱动增长:行业从仿制药为主转向创新药主导,创新成果逐步落地带动行业增长动能转换。

四、公司动态与股东结构分析

(一)近期重大公告影响

并购重组相关:2025 年 10 月 23 日公告,拟吸收合并全资子公司湖南汇阳信息科技有限公司,优化资源配置,提高运营效率,对业绩无重大负面影响。2025 年 10 月 23 日公告,对外投资湖南九典善诺创新医药科技有限公司,金额 1 亿元,加码创新药研发,长期有望提升公司创新能力。

业绩影响相关:核心产品洛索洛芬钠凝胶贴膏纳入集采,短期可能导致产品毛利率下滑,但市场份额有望提升,长期对业绩形成支撑。

(二)股东结构与变动

核心股东持股:董事长朱志宏持股 33.39%,为公司实际控制人,2025 年增持 120 万股,彰显对公司未来发展信心。

机构股东变动:新进股东:景顺长城基金、南方中证 1000ETF 等机构入驻,显示机构对公司估值优势的认可。减持股东:融通健康产业基金减持 679.28 万股,可能受短期业绩波动影响。

股东结构特点:股东总户数保持稳定,机构持股比例略有提升,股权结构较为集中,有利于公司长期战略稳定实施。

(三)并购重组可能性

公司未来存在持续并购重组的可能性,核心方向:

创新药研发企业:补充创新管线,加速创新转型进程。

产业链上下游企业:完善原料药、辅料布局,强化产业链一体化优势。

经皮给药领域相关企业:扩大细分领域市场份额,巩固行业地位。

五、核心竞争力与产业链分析

(一)核心产品与创新技术

核心产品:洛索洛芬钠凝胶贴膏为公司拳头产品,在疼痛管理领域具有较强竞争力,虽纳入集采,但仍为营收核心贡献者;此外,公司在原料药、药用辅料领域布局完善,产品矩阵丰富。

创新技术:聚焦经皮给药技术研发,构建了国内领先的经皮给药研发平台,多项在研产品处于临床阶段,未来有望成为新的业绩增长点。

研发投入:持续加大研发投入,研发团队实力雄厚,全资子公司普道医药技术有限公司为研发核心平台,提供技术支撑。

(二)产业链地位与供应链

产业链布局:打造 “原料药 - 药用辅料 - 制剂 - 中药 - 健康食品” 完整产业链,从上游原辅料到下游制剂销售全覆盖,成本控制能力强,供应链稳定性高。

产业链地位:在经皮给药细分领域处于国内领先地位,原料药和药用辅料产品供应多家制药企业,行业话语权逐步提升。

供应链优势:上游原辅料自给率高,有效抵御原材料价格波动风险;下游销售渠道完善,覆盖全国主要医疗机构和零售终端。

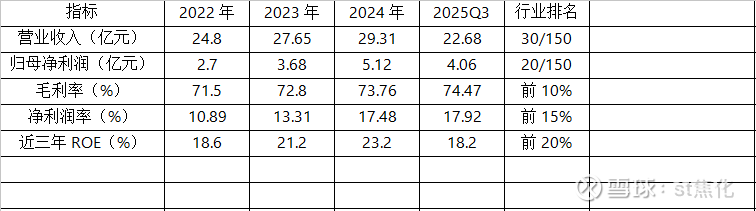

六、财务深度分析(2022-2025Q3)

(一)盈利指标

注:行业排名为 2025Q3 最新排名。

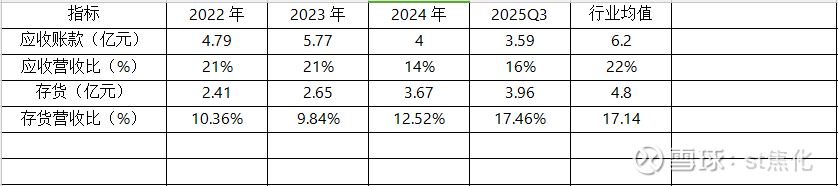

(二)运营效率指标

(三)负债与现金流指标

(四)资产质量与商誉风险

资产质量:公司资产结构以流动资产为主,应收账款规模低于行业均值,应收营收比控制在 20% 以内,资产周转效率良好;固定资产投资稳步增加,2023-2024 年购建固定资产金额累计达 2.8 亿元,支撑产能扩张。

商誉风险:截至 2025Q3,公司未披露大额商誉,无明显商誉减值风险,资产安全性较高。

分红情况:公司上市以来坚持现金分红,分红比例保持在 20%-30%,2024 年分红金额 1.23 亿元,股息率约 2.5%,高于行业平均水平。

七、总结与投资展望

(一)核心优势

高毛利 + 低负债双重优势:毛利率显著高于行业,资产负债率低于行业均值,盈利能力和偿债能力兼具。

产业链一体化布局:从原辅料到制剂的完整产业链,成本控制和供应链稳定性优势突出。

估值安全边际高:当前 PE 仅 17 倍,低于行业龙头和行业平均水平,具备估值修复空间。

创新转型加速:聚焦经皮给药细分领域,研发投入持续加大,创新管线有望打开增长天花板。

(二)风险提示

集采风险:核心产品降价超预期,影响短期盈利能力。

研发风险:创新药研发进度不及预期,未能如期上市。

竞争风险:经皮给药领域竞争加剧,市场份额受到挤压。

业绩波动风险:2025Q3 净利润同比下滑,短期业绩存在不确定性。

(三)博主砍价

基于公司近五年的稳定ROE,以及行业未来的增长预期,可以给到15倍PE,上下给个波动区间,14-16.5元之间,都是击球区,适合价值配置。未来5年预计年化收益率在13%-18%。