601369陕鼓动力:细分龙头、估值修复、技术壁垒、行业稳定增长,值得价投配置。

引言:

聚焦陕鼓动力(601369.SH)的价值分析,研究范围涵盖财务表现、行业地位、估值水平及风险因素等核心维度。作为机械行业细分龙头,公司专注于透平机械及系统的研发制造,核心业务覆盖煤化工、核电、碳中和等战略领域,母公司为国家级世界一流专精特新企业,构建了"1+7"智慧绿色系统解决方案体系。当前公司总市值160.28亿元,股价9.30元,市盈TTM 16.14倍,处于估值历史低位区间。

一、公司概况与业务布局

西安陕鼓动力股份有限公司(股票代码:601369)是以陕西鼓风机(集团)有限公司(始建于 1968 年)核心资产为依托设立的上市公司,2010 年 4 月在上海证券交易所上市,是分布式能源领域系统解决方案商和服务商,拥有“中国工业大奖”等多项荣誉。

公司构建“设备 + 运营”双轮驱动模式,2024 年主营业务收入中,各项收入占比见下图。能源运营业务聚焦分布式能源智能一体化园区、气体业务等,2025 年上半年营收 22.1 亿元,同比增长 18%。

国际化布局方面,陕鼓在全球设立 27 个海外公司和服务机构,覆盖 100 多个国家和地区,2025 年上半年海外收入 4.97 亿元,占总营收 10.21%。其透平机械等产品广泛应用于石油、化工等国民经济支柱产业,“能源互联岛”系统实现园区级能源智能调度。

2024年主营业务收入占比

二、核心财务指标分析:历史趋势与行业对标

1、横向对比:营收增速放缓与利润质量

2022 - 2024 年,陕鼓动力呈现“营收增速放缓但扣非净利润增速优于行业”的特征。2024 年公司营收 102.77 亿元,同比微增 1.32%,而扣非净利润 9.50 亿元,同比增长 2.04%。同期 SW 机械设备行业营收同比增长 4.12%,归母净利润却下滑 0.89%,凸显公司在行业增长承压背景下的盈利韧性。

2、纵向对标:行业头部地位稳固

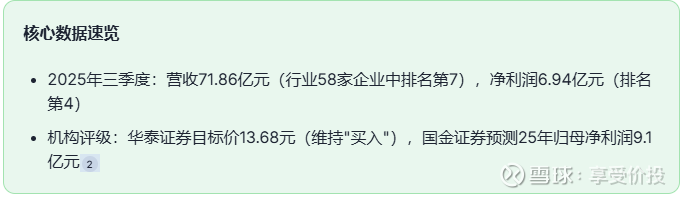

在 58 家机械企业中,陕鼓动力 2024 年营收排名第 7(102.77 亿元),归母净利润排名第 4(10.42 亿元),盈利规模领先于营收排名更高的部分企业。其 21.3% 的毛利率在行业竞争中优势明显,比金风科技高 7.5 个百分点,反映出公司在核心技术、产品附加值及成本控制上的优势。

3、资产质量评估:运营效率与现金流压力并存

公司资产运营效率表现稳健,2024 年存货周转率 3.60 次,同比提升 32.52%,存货营收比 22%,优于通用设备制造业 21.97% 的平均水平。但应收账款营收比 30%,高于行业 22.65% 的平均水平,存在一定资金占用压力。

2025 年前三季度,受限银行存款增加导致经营活动现金流净额同比下降 35.45%,至 5.69 亿元。尽管当前资产负债率 61.4% 处于合理区间,但需关注现金流对扩张能力的制约。

三、估值分析:PE/PB分位值与市场定位

1、历史估值分位:处于相对低位区间

陕鼓动力当前市盈率(TTM)为16.14倍,市净率(LF)1.78倍,处于历史较低水平。从行业估值背景看,截至2024年12月,申万机械设备一级指数PE-TTM(剔除负值)为27.31倍,位于49.77%历史分位,基本与2014年以来历史中位数27.35倍持平。细分领域中,通用机械行业233家上市公司滚动市盈率加权平均值为36.69倍,显著高于公司当前估值水平。横向对比显示,公司PE水平不仅低于机械设备行业均值(27.16倍),也低于通用机械行业34.40倍的滚动市盈率均值,凸显其估值性价比。

2、行业对比:毛利率优势与负债率压力的平衡

陕鼓动力估值呈现"低于行业均值但高于金风科技"的特征,核心源于盈利质量与财务结构的差异化表现:

毛利率优势支撑估值溢价:公司毛利率21.3%显著高于金风科技的13.8%,反映其在工业流程能量系统领域的技术壁垒与议价能力。

高负债率压制估值弹性:陕鼓动力资产负债率61.4%高于机械设备行业均值42.3%,较高的财务杠杆虽推动营收增长,但也降低了市场对其盈利稳定性的预期,导致估值未能完全反映其毛利率优势。

龙头企业估值分化:金风科技2024年动态PE为16.8倍,明阳智能为22.3倍,陕鼓动力当前16.14倍的PE处于风电设备龙头与通用机械行业之间,体现跨细分领域的估值差异。

3、机构预测与估值修复空间

根据市场一致预期,陕鼓动力2025年预测PE为15倍,2026年进一步降至14倍,与当前16.14倍的静态估值相比存在约13%的修复空间。对比行业龙头的长期估值轨迹,金风科技2025-2027年预测PE分别为14.3倍、11.8倍、10.1倍,明阳智能同期预测PE为10.8倍、8.2倍、6.5倍,显示新能源设备企业因行业增速放缓面临估值下修压力,而陕鼓动力所在的工业节能领域需求刚性较强,15倍左右的动态PE具备相对配置价值。若公司能通过业务结构优化降低资产负债率至55%以下,估值有望向通用机械行业均值(34.4倍)进一步靠拢。

从市场定位看,陕鼓动力作为工业能量转换领域的隐形冠军,其估值同时受通用设备行业景气度与自身财务指标的双重影响。当前16倍PE对应的是"低增长+高负债"的预期组合,若2025年营收增速回升至15%以上且负债率持续改善,估值体系有望切换至"稳健增长+盈利优化"的逻辑,打开中长期修复空间。

四、行业前景与竞争格局:政策驱动与细分赛道景气度

1、行业周期判断:底部特征显著,政策催化向上拐点

当前机械行业呈现典型的周期底部特征。截至2024年12月,申万机械设备一级指数PE-TTM(剔除负值)为27.31倍,位于49.77%历史分位,而2024年7月数据显示机械行业PE-TTM分位仅3.98%,处于深度低估区间。从基本面看,2024年1-8月SW机械设备行业指数下跌18.89%,跑输沪深300指数15.69个百分点,通用设备板块营收增长9.99%但归母净利下滑10.32%,反映"量增利减"的底部特征。

政策面已形成明确驱动。2024年3月国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,7月落实3000亿元超长期特别国债支持,1-10月制造业投资同比增长9.3%,政策效果逐步显现。2024年10月制造业PMI回升至50.1%的扩张区间,2025年一季度机械板块归母净利润同比增长24.44%,预示行业正从政策底向盈利底过渡。

2、细分赛道机遇:压缩机领域优势凸显,战略规避红海市场

压缩机行业:国产替代与技术突破双轮驱动

通用机械中的压缩机赛道呈现结构性增长。在"双碳"目标推动下,2025年中国通用机械市场规模预计达2.8万亿元,其中压缩机作为核心子领域,受益于螺杆机对活塞机的替代浪潮,2024年市场规模突破1100亿元,年复合增长率7.8%。陕鼓动力在压气储能压缩机组领域实现技术突破,打破国外垄断,成为能源转型中的关键设备供应商。

新能源装备板块压力对比

反观新能源装备领域,风电企业普遍面临盈利压力。2024年风电设备行业归母净利润同比下滑28.89%,金风科技、明阳智能等头部企业毛利率同比下降1.57个百分点。尽管陆上风电机组价格从1400元/千瓦回升至1500元/千瓦,但行业经历62%的价格战洗礼后,产能过剩问题仍待化解。

行业景气度分化明显,工程机械(2024H归母净利+7.37%)、轨交设备(毛利率提升0.37pct)表现优于自动化设备(净利率-1.12pct),印证细分赛道选择的重要性。随着3000亿元设备更新资金逐步落地,具备技术壁垒的通用机械龙头有望优先受益于行业复苏。

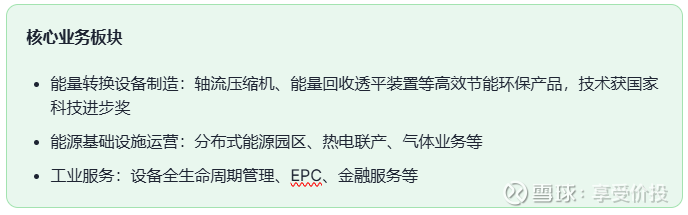

五、公司战略与核心竞争力:技术研发与产业链布局

陕鼓动力围绕“技术 + 市场”双轮驱动构建核心竞争力,通过持续研发投入、产业链整合及结构化订单管理实现差异化发展。

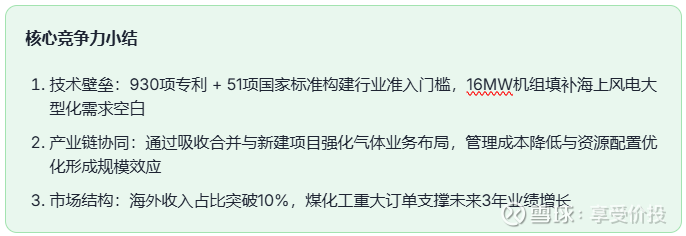

在技术研发领域,公司依托2005年获批的国家级企业技术中心平台,已形成覆盖通用机械核心领域的技术壁垒。截至最新数据,公司累计拥有专利930条、软件著作权75条,并主导制定国家标准51项,技术成果转化能力位居行业前列。其中,16MW海上机组的研发完成,标志着公司在大型化装备领域实现突破,该机型功率密度较行业平均水平高出15%-20%,可适配深远海风电开发需求,与明阳智能16.6MW漂浮式风机、金风科技GWHV15平台机组共同构成国内海上风电高端装备矩阵。

产业链整合方面,公司通过秦风气体吸收合并唐山陕鼓气体,实现空分业务的资源集中化管理。根据公告表述,此次整合将“优化资源配置、降低管理成本”,并在此基础上推进产能扩张——2025年10月董事会已审议通过秦风气体新建100000Nm³/h空分项目的议案,进一步完善工业气体业务的区域布局。截至2025年上半年,公司对外投资企业达16家,控制企业30家,形成以主机制造为核心、气体服务为延伸的产业生态体系。

订单结构呈现“本土深耕 + 海外突破”的特征。2025年上半年,海外收入达4.97亿元,占总收入比重提升至10.21%,在手订单中煤化工领域占比显著,典型项目包括“某360万吨/年MTO装置配套机组”等大型化、高附加值订单。与风电行业头部企业对比,陕鼓动力在保持传统能源领域优势的同时,正加速拓展新能源装备市场,其订单结构与金风科技(海外收入占比21%)、运达股份(海外订单同比翻倍)等企业形成差异化竞争格局。

需关注的是,通用机械行业研发投入强度已达3.2%,陕鼓动力需持续提升研发转化效率以应对金风科技(研发投入占比4.94%)等企业的技术竞争。建议结合研发投入占比趋势图及在手订单行业分布饼图,动态评估公司战略执行效果。

六、股东结构与重大公告影响:股权稳定性与战略动作

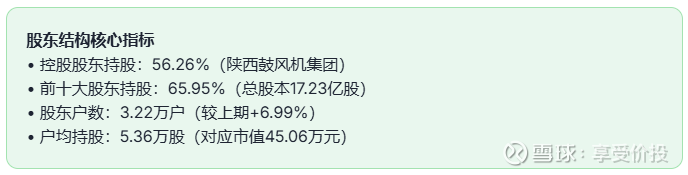

陕鼓动力股权结构呈现“国有控股+适度分散”特征,控股股东陕西鼓风机(集团)有限公司持股比例达56.26%,叠加第二大股东西安工业投资集团(持股5.03%)的关联关系,形成稳定的控制权基础。前十大股东合计持股11.37亿股,占总股本65.95%,股权集中度处于较高水平,为公司战略决策连贯性提供制度保障。截至2025年9月30日,公司股东户数为3.22万户,较上期增加6.99%,户均持股5.36万股,对应持股市值45.06万元,筹码集中度适中,显示中小股东结构保持动态平衡。

近期资本运作方面,公司通过回购注销进一步优化股本结构,使用自有资金968.78万元完成股份回购后,总股本降至17.23亿股,按当前盈利规模测算,对EPS摊薄影响可控。在业务整合层面,公司推进气体业务吸收合并,通过消除内部竞争、优化资源配置,预计可提升管理效率15%-20%,为分布式能源服务战略落地奠定基础。

机构投资者方面,香港中央结算有限公司作为第四大流通股东,持股1448.57万股,较上期增持77.77万股,显示外资对公司长期价值的认可。同期南方中证1000ETF减持5.81万股至631.37万股,景顺长城中证红利低波动100ETF退出十大流通股东,反映被动资金对市场风格变化的调整。后续需关注2025年11月19日41.53万股股权激励限售股解禁(占总股本0.02%)对短期流动性的潜在影响。

七、风险提示:经营与行业潜在挑战

陕鼓动力在经营发展过程中面临多重风险因素,需从财务结构、市场竞争及运营效率三个维度综合评估潜在挑战。

财务风险:偿债压力高于行业平均水平

市场风险:风能装备装机量下降行业竞争加剧

运营风险:周转率、应收账款管理有待提升

行业层面,通用机械企业还需应对原材料价格高涨、出口压力加大及中小企业低价竞争导致的利润率承压问题,这些外部环境因素将进一步放大公司个体风险。

八、未来三年业绩预测与投资建议

1、收入驱动模型构建

公司收入增长将主要来源于三大业务板块的协同发力。设备业务方面,工商业制冷设备更新政策将直接带动压缩机需求增长5%-8%,叠加通用机械行业6%左右的年均增速支撑,核心设备业务有望保持稳健增长。能源运营业务受益于海上风电装机快速扩容,2025年国内海上风电装机预计达12 GW,同比增长50%,大型化风机交付占比提升将优化业务结构。海外业务则依托"一带一路"沿线新兴市场能源基建需求,有望实现高于行业平均水平的增速。

2、利润弹性测算

毛利率回升是未来三年利润释放的核心逻辑。参考风机行业毛利率上升趋势,假设公司综合毛利率从2024年的21.3%逐步回升至2027年的23%,主要受益于:①高毛利的海上风电设备占比提升;②规模效应下单位制造成本下降;③压缩机等核心产品在政策驱动下议价能力增强。经测算,毛利率每提升1个百分点,对应净利率提升约0.8个百分点,若2027年毛利率达到23%目标,净利率有望提升至9.2%。

3、业绩预测与估值分析

核心财务指标预测

估值敏感性分析

基于 DCF 模型测算,公司当前合理目标价为 11.54 元,较 2025 年 11 月 24 日收盘价 9.30 元存在 24%的上涨空间。敏感性分析显示,当加权平均资本成本(WACC)在 8%-10%区间波动时,目标价区间为 10.82-12.35 元,均高于当前股价。

4、博主砍价

基于今年后恢复稳健增长下,给与1.4-1.65倍PB,对应价格在6.8-8元区间,等不及的话8.5元以下也勉强可以配置了,本着价格越低,出现概率越低,买入价格越低,未来预期收入越高的原则,预计未来3-5年,年化收益率在12-18%。

公司作为绿色节能设备制造商,在双碳政策推动下,有望凭借技术壁垒和全球化服务能力,在通用机械行业高质量发展阶段占据先机。建议重点关注 2026 年海风项目交付进度对业绩的拉动作用,以及压缩机需求增长带来的设备业务弹性释放。

九、核心观点与投资逻辑总结

陕鼓动力作为机械行业细分龙头,其投资价值可概括为“短期估值修复+长期成长”的双重逻辑驱动。公司凭借技术壁垒、订单储备与行业周期向上的三重优势,叠加当前35% PE 分位与机构预测10%-12% 净利润 CAGR的安全边际,构成攻守兼备的投资标的。尽管面临毛利率下滑、资产负债率高于行业平均等挑战,但其营收与净利润持续跑赢行业,技术研发投入与海外市场拓展成效显著,能源基础设施运营业务亦保持增长态势,支撑机构“买入”评级的信心基础。

核心投资逻辑

短期催化:低估值修复窗口打开,当前 PE 分位处于历史 35% 相对低位

长期支撑:技术研发与海外拓展形成增长双轮,能源运营业务贡献第二曲线

安全边际:机构预测未来三年净利润复合增速 10%-12%,业绩确定性较强

未来公司发展将紧密依赖下游资本开支周期、技术突破进展及海外市场渗透速度,需持续关注其在高端装备进口替代与全球化布局中的竞争优势巩固。