002116中国海诚:行业投资增速放缓下的优质资产,看好服务出海和行业投资触底。

一、公司概览

中国海诚工程科技股份有限公司成立于 1993 年 2 月 17 日,是保利集团旗下专注于轻工业工程服务的龙头企业,总股本 4.66 亿股(其中流通 A 股 4.58 亿股),所属行业为土木工程建筑业。公司核心业务涵盖工程设计、咨询、监理及总承包,形成完整的工程项目建设业务链,服务领域包括制浆造纸、食品发酵、日用化工、新能源新材料、医药、环保等多个行业,累计完成众多具有行业影响力的标杆项目。

1、业务布局

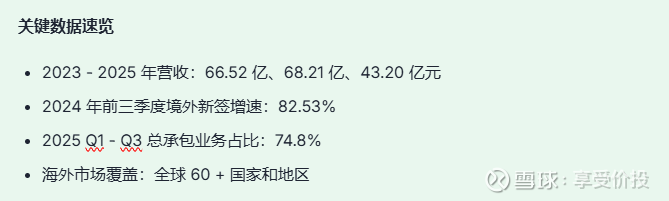

公司以工程总承包为核心驱动力,2025 年 Q1 - Q3 新签合同 55.32 亿元,其中工程总承包业务占比 74.8%(41.4 亿元),设计业务占 15.8%(8.7 亿元)。重点行业中,制浆造纸板块表现突出,2025 年前三季度新签合同 23.05 亿元,主要依托马来西亚、泰国等海外项目支撑增长。境内外市场协同发展,海外业务已覆盖全球 60 多个国家和地区,2023 年境外签约 13.06 亿元,2024 年前三季度境外新签同比激增 82.53%至 12.16 亿元,2025 年进一步通过设立泰国子公司(注册资本 500 万泰铢)深化东南亚布局,形成“海外项目 + 国产设备出口”的双轮驱动模式。

2、竞争力

作为“轻工工程龙头”,公司竞争力体现在三方面:一是技术研发与行业经验,如武汉公司承接的安琪酵母无血清细胞培养基 EPC 项目(年产干粉 200 吨、液体 10 万升),上海本部签约的广东冠豪高新反渗透膜基材 EPC 项目,均聚焦“卡脖子”技术突破;二是全球化服务能力,海外项目遍布亚非欧美,2025 年 Q2 境外新签占比达 31.3%(7.76 亿元);三是多元化客户结构,服务对象涵盖食品发酵(安琪酵母)、特种材料(广东冠豪)、环保(佛冈县垃圾填埋场治理)等领域头部企业。

3、经营数据

2023 - 2025 年营收分别为 66.52 亿、68.21 亿、43.20 亿元,呈现“先稳后降”趋势。2024 年前三季度营收 42.92 亿元(同比 + 2.05%),归母净利润 2.13 亿元(同比 + 8.12%),显示盈利韧性优于营收表现。订单结构方面,2024 年工程总承包新签逆势增长 11.99%至 40.59 亿元,对冲设计(-33.87%)、监理(-27.55%)等业务下滑。2025 年通过加大海外拓展力度,境外订单增量已超国内市场,有效缓解国内投资放缓压力。

供应链方面,公司通过 EPC 总承包模式整合上下游资源,在承接海外项目时带动国产设备出口,但成本结构及客户集中度等具体数据尚未公开披露。未来随着泰国子公司落地及“一带一路”市场拓展,海外业务有望成为驱动增长的核心引擎。

二、行业趋势

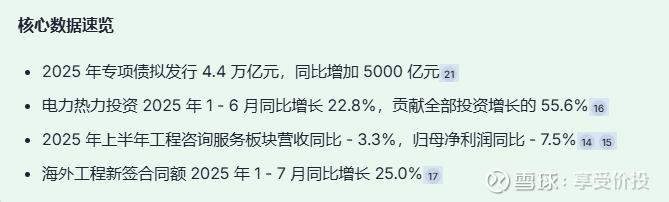

中国海诚所处的工程咨询服务行业作为建筑业的细分领域,当前正处于政策驱动需求与市场竞争加剧并存的复杂环境中。从宏观视角看,基建行业供需呈现显著分化特征:需求端受财政政策强力支撑,2025 年我国拟发行专项债 4.4 万亿元(同比增加 5000 亿元),并安排超长期国债 1.3 万亿元,重点支持“两重”项目建设,推动 2025 年 1 - 3 月广义基建投资增速达 11.5%;供给端则竞争激烈,2025 年上半年工程咨询服务板块 42 家企业合计营收 439.4 亿元(同比 - 3.3%),归母净利润 18.6 亿元(同比 - 7.5%),行业“高负债、低周转、薄利润”特征显著,资产负债率维持在 72% - 75%区间,毛利率仅 12% - 14%。2025年前三季度建筑行业新签合同额同比下跌4.6%,八大建筑央企新签合同额累计同比增长1%;我国对外承包工程新签合同额累计同比增长13.2%(以美元计)。

行业竞争格局呈现头部集中与分化加剧态势。2025 年上半年建筑板块上市公司营收同比下降 5.9%,但细分领域表现差异显著:电力热力、水利管理等“新基建”相关投资增速分别达 22.8%和 3.5%,而传统房建板块营收同比下滑 4.92%。龙头企业凭借资源优势逆势扩张,2025 年 1 - 7 月我国对外承包工程新签合同额同比增长 25.0%,中国海诚亦通过开拓合成生物、新能源等新兴业务及境外市场(2024 年境外新签合同同比 + 46.2%)寻求突破。

从产业周期看,建筑行业已进入成熟期,增速趋稳且集中度提升。2024 年全国建筑业总产值同比增长 4.6%,2025 年上半年狭义基建投资增速 4.6%,行业整体从高速增长转向高质量发展阶段。财务数据显示,2025 年前三季度 SW 建筑板块营收 5.85 万亿元(同比 - 5.6%),归母净利润 1237.7 亿元(同比 - 10.2%),毛利率同比下降 0.09 个百分点,八大央企毛利率分化明显,能建、电建等维持 12%以上,而部分企业跌破 10%,反映行业竞争已进入“存量博弈”阶段。

未来行业增长将主要依赖政策红利释放与结构性机会。预计 2025 年广义基建投资增速约 9.0%,资金来源同比增长 7.3%,其中专项债发行规模已达 2.39 万亿元(同比 + 51.81%),电热气水等民生领域投资贡献全部投资增长的 55.6%。中国海诚作为轻工工程咨询龙头,在新能源、环保等政策支持领域及“一带一路”海外市场具备差异化竞争优势,有望受益于行业集中度提升与结构性需求增长。

三、估值对比

1、公司估值趋势

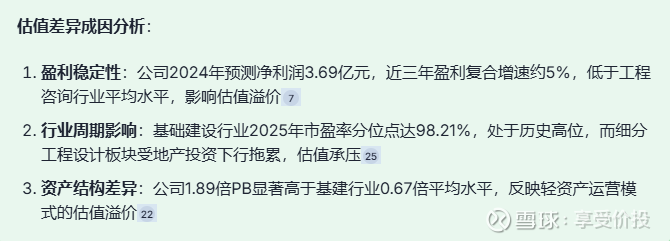

中国海诚近年来市盈率(PE)呈现持续下行趋势,2023年至2025年PE从20.87倍降至13.91倍,反映市场对公司盈利预期的调整。截至2025年12月10日,公司静态市盈率(PE)为14.90倍,动态市盈率为15.84倍,2025年预测PE为13.50倍,处于近十年16.01%的历史分位水平。分季度数据显示,2025年3月滚动市盈率(PE TTM)为14.48倍,9月进一步降至16.25倍,百分位18.19%,仍处于相对低位。

市净率(PB)方面,公司当前PB为1.89倍,对应历史分位8.89%,显著低于平均值4.07倍。2025年9月数据显示,公司PB最小值已下探至1.64倍,当前1.89倍的估值水平处于近十年9%分位以下,反映资产估值的历史低位特征。

2、行业估值对比

2.1、行业估值水平

中国海诚所处的工程咨询服务行业平均市盈率达72.26倍,中值38.63倍,显著高于公司当前14倍左右的PE水平;行业市净率平均4.88倍,中值2.34倍,公司1.89倍PB亦低于行业中值水平。但需注意细分领域差异:基础建设行业2025年11月市盈率(市值加权)为10.13倍,市净率0.84倍,建筑装饰行业市盈率12.75倍,市净率0.84倍,显示传统基建板块整体估值较低。

2.2、可比公司对比

龙头企业中交设计2024年PE低至9.34倍,反映工程设计板块估值分化特征。中国海诚当前14倍左右的PE虽高于基础建设行业平均,但显著低于工程咨询服务行业均值,呈现"行业内细分领域估值差"特征。

3、分位数与低估空间测算

3.1、历史分位

数据显示,公司PE/PB分位点均低于20%,其中PB分位不足9%,处于显著低估区间。中国银河证券测算显示,按DCF模型公司合理估值11.76元,当前股价10.97元存在7.28%低估;按PB相对估值法,现价较合理区间存在约20%低估空间。

3.2、机构预测

主流券商预测显示,2024-2026年公司PE将持续下行,中国银河证券预计三年PE分别为15.43/14.54/13.17倍,东北证券预测2024年PE为14.09倍,与当前市场估值水平基本一致。

4、小结

中国海诚当前估值呈现"三重低估"特征:一是PE/PB分位处于近十年10%以下历史低位;二是较工程咨询服务行业存在30%以上估值折价;三是相对自身历史估值中枢有20%-30%修复空间。短期看,市场可能低估公司在新能源工程领域的业务增量;长期需关注基建投资政策宽松对估值修复的催化作用。机构预测2026年PE将降至13.17倍,若盈利增速稳定,当前估值已具备安全边际。

四、财务数据对比

1、逆势增长的分化格局

中国海诚近年营收呈现"高速增长-增速放缓-企稳回升"的波动特征,2023-2025年营收分别为66.52亿元、68.21亿元、43.20亿元,2025年Q3营收同比增长1.93%。

这一表现显著优于行业整体水平,25Q1-3建筑行业营收同比下降5.6%,工程咨询板块营收同比下降7.0%。纵向来看,公司营收增速从2023年的16%回落至2024年的3%,主要受建筑行业投资增速放缓影响,但2025年在行业下行周期中实现逆势增长,反映出公司在工程咨询细分领域的抗周期能力。

值得注意的是,2025年Q1营收曾出现15.3%的同比下滑,Q3单季度增速回升至1.93%,显示公司业务韧性逐步显现。

2、ROE与毛利率优势明显

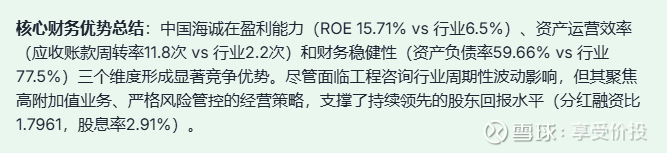

公司盈利能力持续领跑行业,2023年ROE达15.71%,远超行业均值6.5%及建筑行业整体4.93%的水平。

毛利率维持在15%左右的高位,2024年为15.3%,较2023年提升0.7个百分点,显著高于建筑行业10.9%的平均水平。净利率表现同样突出,2024年达4.9%,高于工程咨询板块3.75%(25Q1)及建筑行业2.1%(25Q1-3)的平均水平。

这种优势主要源于公司聚焦高附加值的工程咨询业务,该板块25H1毛利率同比提升0.47个百分点,而行业整体毛利率同比下降0.09个百分点。

3、现金流在波动中前行

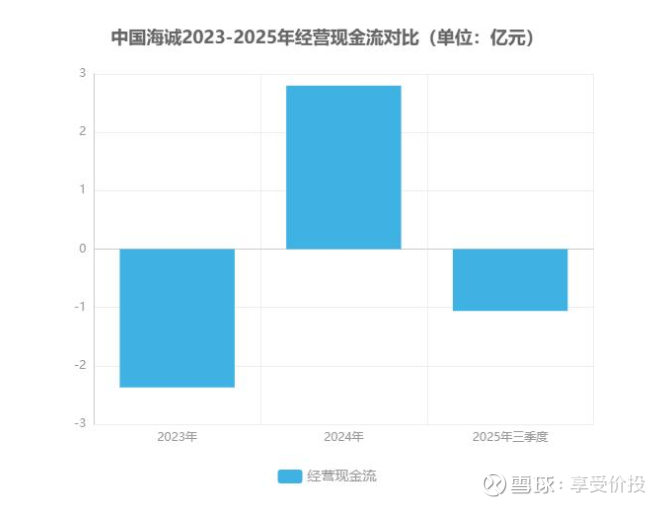

公司收益质量呈现明显的周期性波动,2023年经营现金流-2.37亿元与净利润3.10亿元形成显著背离,主要受工程咨询行业"前期垫资、后期回款"的业务模式影响。

2024年经营现金流改善至2.77亿元,同比大幅增长217%,收现比88.2%、付现比67.0%的优化显示运营效率提升。但2025年Q3每股经营现金流再度转为-0.23元,反映行业性资金压力仍存。

对比行业来看,25Q1-3建筑行业经营性现金流同比少流出797.3亿元,公司现金流波动幅度大于行业平均水平,主要因其业务结构中工程咨询占比更高,对下游客户付款周期更为敏感。

4、财务结构显著优于同行

公司财务杠杆控制在合理水平,2023-2025年资产负债率稳定在59.27%-59.76%区间,显著低于建筑行业77.5%(25Q1-3)及八大建筑央企超75%的平均水平。

流动比率保持1.49-1.54的健康水平,高于工程&建筑行业平均速动比率1.22-1.436,短期偿债能力充足。

这种稳健性一方面源于公司严格的财务风险管控,另一方面得益于工程咨询业务轻资产运营模式,2024年资产负债率较上年下降0.49个百分点,进一步增强财务安全边际。

5、管理能力行业领先

公司资产管理能力突出,2023年应收账款周转率达11.80次,是行业平均水平(2.2次)的5.36倍,显著优于中国建筑应收账款/营业收入比值持续攀升的趋势。

尽管2024年应收账款同比增长36.8%至7.6亿元,但高周转效率有效降低了坏账风险。这一优势得益于公司聚焦的工程咨询业务结算周期相对较短,且客户以大型国企为主,信用风险可控,与行业内基础设施企业普遍面临的应收账款积压问题形成鲜明对比。

6、股东回报稳定

公司股东回报水平处于行业上游,分红融资比达1.7961,意味着累计分红金额是股权融资总额的1.8倍,2025年股息率2.91%,2024年更高达3.1%。

这一表现显著优于建筑行业平均水平,反映公司在实现盈利增长的同时,始终将股东回报放在重要位置。2024年股利支付率提升至43.0%,较2023年提高3.7个百分点,显示公司现金流改善后对股东回报的持续加码。

与八大建筑央企ROE持续下滑至6.9%形成对比,公司5年平均ROE达11.80%,为高分红提供了坚实基础。

五、价值测算

采用席勒市盈率模型与现金流贴现模型(DCF)对中国海诚内在价值进行定量评估,并结合市场估值数据综合判断公司投资价值。

1、席勒市盈率

基于公司历史估值数据,当前中国海诚 PE(TTM)为 14.32 倍,处于近五年 15.44% 分位水平,显著低于历史中枢区间。参考国泰海通证券预测,2025 - 2027 年公司 EPS 分别为 0.77 元、0.82 元、0.86 元,同比增速依次为 7.1%、6.2%、5.5%。若采用席勒市盈率模型剔除周期波动影响,以十年平均 PE(剔除异常值)测算,结合 2025 年预测 EPS 0.77 元,给予 18 倍动态 PE 估值,对应目标价 13.86 元,较当前股价存在 34.36% 的低估空间。

2、现金流贴现

采用两阶段增长模型进行 DCF 估值,参数设置如下:前三年营收增速参考机构预测的 7.1% - 5.5% 递减趋势,稳定期增速假设为 3%(接近 GDP 长期增长中枢);加权平均资本成本(WACC)采用公式WACC=E/V*Re+D/V*Rd*(1-T)计算,其中股权成本8.5%、债务成本4.5%、税率25%、股权占比70%、债务占比30%,计算得WACC=70%*8.5%+30%*4.5%*(1-25%)=7.16%,参考建筑设计行业平均负债成本与权益风险溢价。测算结果显示,公司合理估值约为 11.76 元,较当前股价(10.73 元 - 10.97 元)存在 7.28% - 9.68% 的低估。敏感性分析表明,若要支撑当前股价,公司需维持 9.1% - 9.4% 的五年业绩复合增速,略高于机构预测的中长期增速水平。

3、相对估值法交叉验证

从相对估值维度看,当前公司 PB 为 1.93 倍(18.62% 历史分位),PE 为 14.32 倍(15.44% 历史分位),均处于历史低位区间。基于 PB 历史波动区间测算的相对估值区间为 12.63 元 - 15.07 元,基于 PE 测算的区间为 15.03 元 - 18.4 元,现价较相对估值中枢存在 20.78% - 34.36% 的修复空间。

综合三种估值方法结果,中国海诚当前股价存在显著低估,价值修复动力主要来自业绩稳步增长与估值回归双重因素。机构预测的 2025 年目标价 13.86 元(18 倍 PE)与相对估值法测算的中枢区间具有较高一致性,可作为中长期价值参考。

六、股东结构与重大事件

1、股东结构与机构持仓特征

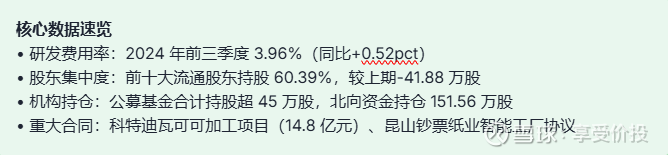

截至 2025 年三季度末,中国海诚股东结构呈现“国有控股+机构集中持仓”特征。前十大流通股东累计持股 2.76 亿股,占流通股比例 60.39%,其中控股股东中轻集团持有 2.17 亿股,占比 47.42%,股权结构稳定性较强。机构投资者中,银华中证基建 ETF、西部利得央企优选股票 A 等基建主题基金合计持仓超 45 万股,反映市场对其基建+智能制造双轮驱动战略的认可。

股东户数连续六个季度下降,2025 年三季度末股东户数 24,238 户,较 2024 年三季度末减少 9,000 余户,筹码集中度持续提升。北向资金本期增持 6.87%至 151.56 万股,自然人股东冯新玉、车昆分别增持 20.03%、31.02%,显示专业投资者对公司长期价值的信心。

2、重大公告与资本动态

2025 年公司在战略收缩与业务聚焦方面动作频繁:8 月实施限制性股票回购注销,涉及 26.22 万股,占总股本 0.06%,主要因激励对象离职及业绩未达标,彰显对激励机制的严格执行。此次回购均价 4.76 元/股,与 2023-2024 年回购价格区间(4.81-5.07 元/股)基本持平,体现管理层对当前股价的理性判断。

在业务拓展方面,2025 年 12 月与昆山钞票纸业签署智能工厂技术预研协议,标志公司正式切入特种纸高端制造智能化领域;武汉公司中标安琪酵母无血清细胞培养基 EPC 项目,进一步夯实生物医药工程细分市场优势。境外业务方面,科特迪瓦可可加工厂项目除生产车间外均已验收,埃塞俄比亚 PVC 树脂项目仍处停工状态,海外项目推进呈现分化态势。

3、技术创新与研发投入

公司研发费用率连续三年稳定在 3.8%-4%区间,2024 年前三季度达 3.96%,较上年提升 0.52 个百分点,显著高于建筑行业 2.5%的企业技术中心认定标准。研发方向聚焦“智能制造+双碳技术”,通过设立 EIM 数创中心、智能制造事业部等机构,加速新能源、新材料领域技术转化。中国银河研报指出,公司在生物发酵工程、特种纸智能产线等领域的技术储备已形成差异化竞争力。

4、行业整合

从行业层面看,轻工行业“专业化整合+数字化升级”趋势明显,但公司目前未披露明确重组计划。作为央企控股企业,其资本运作更多围绕业务优化展开,如 2025 年 7 月通过武汉子公司与保利地产对合资置业公司同比例增资,将注册资本从 1.67 亿元增至 1.99 亿元,旨在优化不动产管理效率。结合公司“聚焦工程服务主业、剥离非核心资产”的战略表述,短期内重大资产重组可能性较低,未来或更多通过技术合作与产业链延伸实现扩张。

公司当前战略重心在于技术能力变现与业务结构升级,通过稳定的研发投入和精准的合作布局,逐步从传统工程服务商向“智能制造解决方案提供商”转型。股东结构的稳定性与机构持仓的连续性,为其战略落地提供了坚实支撑。

七、机构预测与整体风险评估

1、机构业绩预测

中国海诚的业绩预测呈现稳健增长趋势。银河证券预计公司2025-2027年归母净利润分别为3.55亿元、3.82亿元、4.21亿元,同比增速依次为5.91%、7.51%、10.33%,维持"推荐"评级。国泰海通证券则下调盈利预测,2025-2027年EPS分别为0.77元、0.82元、0.86元,同比增速7.1%、6.2%、5.5%,维持增持评级。从市场一致性预期看,2025-2027年归母净利润复合增速约7.2%,营收增速预计保持4.5%-9.1%区间。

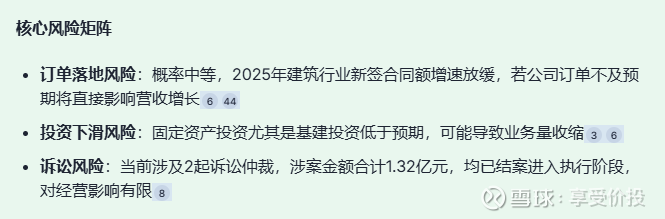

增速合理性需结合行业环境判断:2025年1-9月狭义基建投资同比仅增长1.1%,房地产开发投资下降13.9%,下游需求疲软导致建筑行业2025年一季度收入同比下滑6.1%,扣非净利润下降9.1%。在此背景下,公司业绩预测增速高于行业平均水平,反映其在轻工行业工程咨询领域的竞争优势及业务拓展成效,但需警惕宏观经济不及预期对增长目标的压力。

2、资产质量与风险

应收账款管理表现突出,2023年公司应收账款周转率达11.80次,高于行业均值2.2次,应收账款/利润三年变动比例-24.53%,显示回收能力持续增强。尽管2025年三季度建筑行业应收账款周转天数同比增加15.1天至84.1天,但公司凭借高效的应收账款管理体系,回收风险显著低于同行。存货周转效率领先,库存管理高效使得减值风险处于低位,进一步夯实资产质量。商誉风险为零,公司报表中商誉金额为0,不存在减值计提压力,资产结构更为稳健。

3、风险评估与应对策略

行业系统性风险方面,建筑行业资产负债率高达77.4%,流动比率仅1.3,短期偿债能力承压,且钢材、水泥等原材料成本占比超50%,价格年波动10%-15%将影响盈利稳定性。公司需通过以下措施应对:一是加强订单质量管控,聚焦轻工、新能源等优势领域提升中标率;二是优化现金流管理,利用应收账款周转率优势加速资金回笼;三是建立原材料价格波动预警机制,通过长期协议锁定成本。

4、投资价值与风险平衡点

综合机构预测与风险分析,公司当前估值处于合理区间,2025年预测市盈率13.41-13.82倍,低于历史平均水平。其投资价值体现在三方面:一是业绩增速确定性高于行业,2025-2027年归母净利润复合增速约7.8%;二是资产质量优势显著,应收账款与存货管理效率行业领先;三是商誉风险为零,财务报表真实性更具保障。需关注的风险平衡点在于:若基建投资增速回升至3%以上,公司业绩有望超预期;反之,若固定资产投资下滑5%以上,可能下修盈利预测。投资者应动态跟踪订单落地情况及应收账款周转效率,把握风险与收益的匹配机会。

5、博主砍价

可能大部分人不会看好夕阳产业,在博主看来万物皆周期,熟悉我的人都知道我习惯给资产定价,而不喜欢给未来预期定价,就公司质地而言,我尝试砍一个安全边际出来,虽然未来三年预期增速放缓,但也耐不住资产低估的诱惑。给到12.5倍PE,对应的价格在9.6元,上下取个区间,8.8-10元区间都是击球区,由于行业还存在下行压力,未来收益预期适当调低,未来3-5年年化收益率在10%-16%,价格越低,出现概率越低,价格越低未来预期收益越高。