600483福能股份:大家都关心补贴到期,到底影响利润和估值吗?

前几天写的福能股份,大家都关心补贴取消后对业绩影响过大。今天我们来评估一下影响程度有多少?范围是否可控?估值是否合理?纯属个人意见,可以讨论,不喜勿喷。

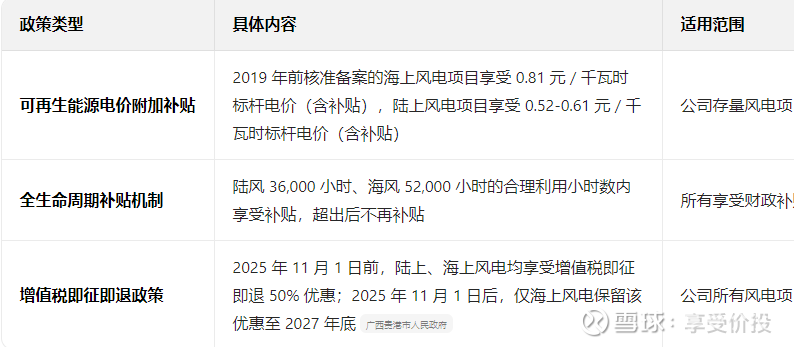

一、福能股份享受的主要电价补贴政策

1. 国家层面补贴政策

2. 福建省地方补贴政策

3.补贴政策核心信息

福建省为支持海上风电发展,对海上风电项目提供0.2 元 / 千瓦时的地方专项补贴,该政策持续至 2027 年 12 月 31 日。此补贴叠加国家可再生能源电价附加补贴(部分项目)和增值税即征即退 50% 优惠(至 2027 年底),构成福能股份海上风电业务的重要盈利支撑。

二、补贴取消的直接影响与基准测算

1. 核心影响数据(2024 年基准)

海上风电发电量:约34 亿千瓦时,占风电总发电量 56.5%

地方专项补贴:0.2 元 / 千瓦时,贡献补贴收入约6.8 亿元

补贴对净利润贡献:按风电业务净利率 30% 估算,约2.04 亿元,占 2024 年归母净利润(27.93 亿元)约12%

影响时间:2028 年 1 月 1 日起,主要影响 2028 年及以后财报数据

2. 补贴取消后的直接利润缺口

三、增长驱动因素分析(对冲补贴影响)

1. 新项目投产增量收益

(1)海上风电新项目

长乐外海 J 区(65.6 万千瓦):预计 2027 年投产,年发电量约 28 亿千瓦时,按 0.64 元 / 千瓦时电价、30% 净利率计算,贡献净利润约5.38 亿元

其他海风项目:2025-2027 年新增海风装机超 60 万千瓦,年新增净利润约3-4 亿元

(2)热电联产项目

泉惠热电联产一期(2×660MW):2027 年上半年投产,年供热量约 1200 万吨,年净利润贡献约3-4 亿元

泉惠热电联产二期(2×650MW):2028 年投产,年净利润贡献约3 亿元

2. 成本控制与效率提升

技术升级:采用 16MW 大容量机组,度电成本降至 0.35 元以下,较行业低 10%

运营优化:提升利用小时数至 3800 小时以上,增加发电量约 10%

供应链整合:规模优势降低设备采购成本,风机价格下降 15-20%

3. 市场收益多元化

(1)绿电交易溢价

政策支持绿电市场发展,高耗能企业强制采购比例提至 35%

预计绿电溢价达 0.05-0.1 元 / 千瓦时,年增收约1.7-3.4 亿元

(2)辅助服务市场

参与调峰、调频辅助服务,年增收约0.5-1 亿元

(3)容量电价机制

福建省可能推出容量电价政策,为海上风电提供稳定收益,预计 0.1 元 / 千瓦时,年增收约3.4 亿元

4. 其他增长因素

投资收益增加:海峡发电(持股 35%)、宁德核电(持股 10%)等参股项目业绩提升,2025 年前三季度投资收益达 8.77 亿元

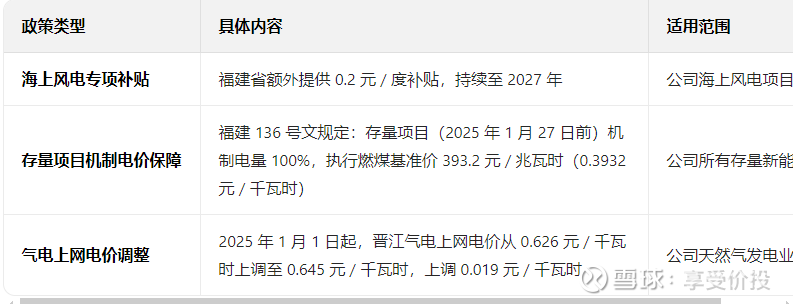

气电业务改善:晋江气电电价上调至 0.645 元 / 千瓦时,年增净利润约

0.5 亿元

增值税优惠延续:海上风电增值税即征即退 50% 政策延续至 2027 年底,降低税负 5.66 个百分点

四、三种情景下的 2028 年利润预测

1. 基准情景(最可能)

2. 乐观情景

绿电溢价达 0.1 元 / 千瓦时,容量电价 0.1 元 / 千瓦时,完全弥补补贴缺口

新项目投产进度超预期,增量收益达 8 亿元

2028 年归母净利润:40.2 亿元,同比增长14.0%

3. 悲观情景

市场化电价降至 0.60 元 / 千瓦时,无绿电溢价和容量电价

新项目投产延期,增量收益仅 3 亿元

2028 年归母净利润:32.5 亿元,同比下降7.8%

五、公司应对措施有效性评估

1. 电源结构优化(★★★★★)

加速海上风电扩张,2027 年海风装机占比达 60% 以上,充分享受规模效应

热电联产装机占比提升至 30%,成为稳定利润来源

2. 市场策略调整(★★★★☆)

签订高比例长协合同(超 80%),锁定电价,对冲市场化风险

积极参与绿电交易,获取溢价收益,预计 0.05-0.1 元 / 千瓦时

3. 政策沟通与争取(★★★☆☆)

推动福建省建立海上风电可持续发展价格机制,将绿证与电价政策协同

争取补贴政策延续或提供其他形式支持(如税收优惠)

4. 储能与多能互补(★★★☆☆)

布局海上风电配套储能项目,提高消纳能力和调节性能

推进风电、火电、储能一体化项目,降低整体运营成本

六、结论与投资建议

1. 核心结论

福能股份 2028 年利润仍有较大概率保持增长,基准情景下同比增长约 3.5%,主要基于:新项目投产带来的增量收益(约 6 亿元)远超补贴取消的直接影响(约 2.04 亿元)

绿电市场和辅助服务市场发展提供额外收益来源

公司成本控制能力强,度电成本持续下降

2. 关键风险点

市场化电价大幅下跌(低于 0.60 元 / 千瓦时)

新项目投产进度不及预期

绿电市场发展缓慢,溢价低于预期

3. 投资建议

短期(1-2 年):补贴取消前业绩稳定增长,2025-2027 年复合增速约 8-10%

长期(3-5 年):公司通过结构优化和效率提升,有望实现 5-8% 的稳定增长

风险收益比合理。

七、博主小结

巴菲特说过,投资收益最后是来自于企业的ROE,最后福能年均ROE11%以上,加上未来五年5-8%的增速和稳定的股息,还配不上这9倍左右的PE吗?拿不到12%年化收益吗?要想买得更加安全,那就在8倍PE以下买入,这样PEG也有1,进入到价投范围了。未来业绩没有衰退的话,市盈率的倒数1/8也有年化12.5%了,还没算微成长和如果可能的估值抬升。所以维持击球区在8-9元区间。还是那句话,价格越低,出现概率越低,但是未来收益越高。好东西看自己,买贵的话,那就消耗一些时间也是值得的。这种行情很明显就是预期跑在了市场前面,没有这么悲观的预期,也很难出现这么低估的价格。价值投资者在市场上是努力拿到确定性收益,只有炒家才会考虑用好故事来推动股价。