600755厦门国贸:受粉丝要求,写一篇研报。

今天写这篇研报,并非博主本意,受粉丝之托,写一篇他关注的公司,我的观点和结论写在最后,仅供参考,友善交流,不喜勿喷。

一、公司概览

1、业务布局

厦门国贸是一家综合性的现代服务业企业,核心业务涵盖大宗商品贸易、房地产开发、物流供应链服务、金融投资等领域。大宗商品贸易为公司核心支柱,涉及金属、农产品、能源化工等多个品类,业务网络覆盖国内外主要市场;房地产开发聚焦厦门及周边核心城市,以中高端住宅和商业地产为主;物流供应链服务依托贸易业务延伸,提供仓储、运输、报关等一体化服务;金融投资板块则围绕主业开展股权投资、融资租赁等业务,形成 “贸易 + 地产 + 物流 + 金融” 的多元业务协同格局。

2、核心竞争力

公司核心竞争力体现在三大方面:

一是供应链整合能力,依托多年贸易经验积累,构建了覆盖上下游的稳定供应链体系,具备大规模采购、分销及资源调配能力;

二是资源与渠道优势,与国内外知名生产商、供应商建立长期合作关系,拥有广泛的客户网络和丰富的贸易渠道;

三是协同效应显著,多元业务板块相互赋能,贸易业务为物流、金融提供流量支撑,物流、金融则提升贸易业务的竞争力和盈利能力,形成独特的产业生态闭环。

3、公司产品

在大宗商品贸易领域,厦门国贸凭借庞大的业务规模,在国内金属贸易(尤其是钢材、有色金属)市场占据重要地位,其中钢材贸易成交量连续多年位居行业前列,市场占有率约 3%-5%;在区域房地产市场,公司在厦门本地市场份额稳居前十,核心区域项目市场认可度较高;物流供应链服务依托贸易业务配套发展,在东南沿海物流枢纽区域市场占有率约 2%-3%。

4、产能、产销变化

贸易业务产销率保持高位,体现公司较强的市场消化能力,但受行业需求波动影响略有下滑;房地产去化率持续下降,主要受行业调控、市场需求疲软影响;物流仓储利用率随贸易业务规模调整略有回落,但整体维持较高水平。

5、上下游供应链

上游:贸易业务上游主要为大宗商品生产商(如钢铁厂、矿山企业、农产品种植基地等),供应商数量众多,前五大供应商集中度约 15%-20%,分散度较高,供应链稳定性较强;房地产上游为土地出让方、建筑材料供应商,土地资源获取依赖政府招拍挂,建筑材料供应商集中度约 25%-30%。

下游:贸易业务下游涵盖制造业企业、经销商、终端消费客户等,客户群体广泛,前五大客户集中度约 10%-15%;房地产下游为终端购房者,以个人消费者为主,客户分散;物流业务下游主要为贸易合作方及第三方企业客户,集中度约 18%-22%。整体来看,公司上下游供应链集中度较低,抗风险能力较强。

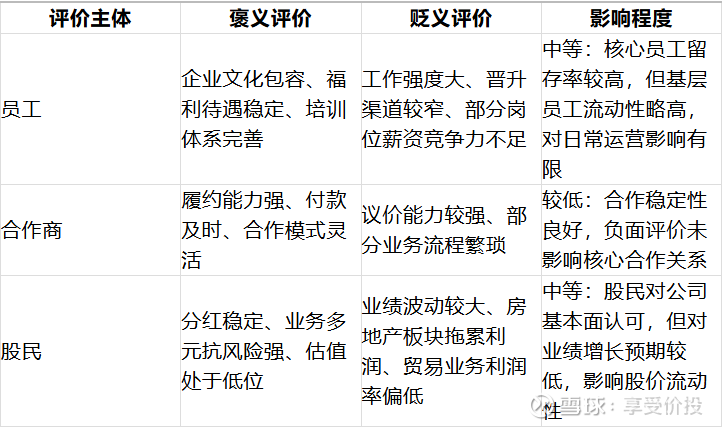

6、各方评价

7、员工数量变化

2024年员工6913人,驻外人数同比增加40%,2025年招聘需求增长28%,硕士岗位需求回升,体现人才战略升级。

二、行业环境与发展

1、行业竞争

大宗商品贸易:行业参与者众多,竞争激烈,呈现 “头部集中、中小分散” 格局,头部企业凭借资金、渠道、规模优势占据主导地位,中小企业主要聚焦区域市场或细分品类,竞争焦点集中在价格、渠道和服务效率。

房地产开发:行业进入调整期,市场需求疲软,竞争从 “规模扩张” 转向 “品质竞争”,企业分化加剧,中小房企逐步退出,头部房企依托资金和品牌优势抢占核心资源。

物流供应链:行业保持增长态势,数字化、一体化成为竞争核心,头部企业加速布局智慧物流,中小企业面临技术、资金瓶颈,市场集中度逐步提升。

2、行业头部企业

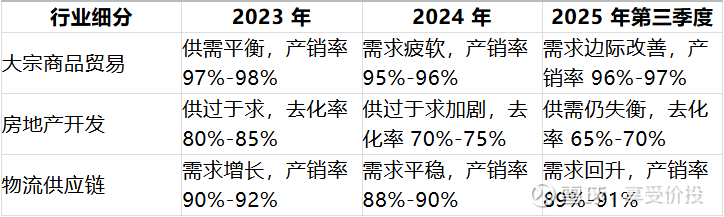

3、行业供需、产销变化

大宗商品贸易受全球经济波动影响,需求先抑后扬;房地产行业供过于求格局未改,去化压力持续;物流供应链需求与贸易、制造业联动,整体保持稳定。

4、库存周期和产业周期

大宗商品贸易:处于主动去库存向被动补库存过渡阶段,产业周期处于成熟期,行业规模增长放缓,集中度提升,竞争焦点转向效率提升和服务升级。

房地产开发:处于被动去库存阶段,产业周期进入调整期,行业规模收缩,企业加速出清库存,政策托底下逐步向高质量发展转型。

物流供应链:处于主动补库存阶段,产业周期处于成长期,数字化、一体化转型推动行业持续增长,市场空间广阔。

三、估值对比

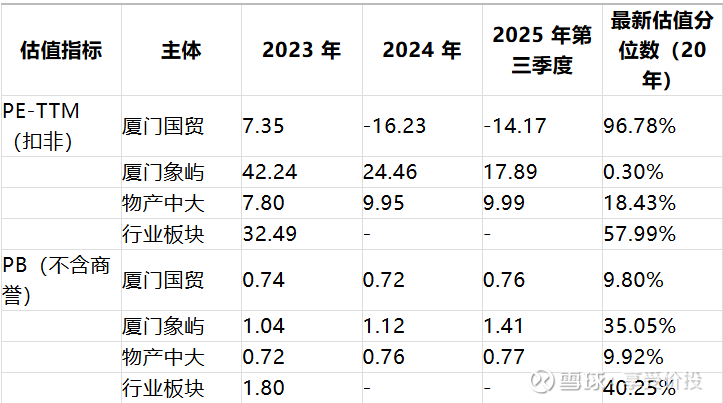

估值对比表

横向自身对比:厦门国贸 PE-TTM(扣非)2023 年为正值,2024-2025 年转为负值,主要受房地产板块亏损拖累;PB(不含商誉)保持稳定,维持在 0.72-0.76 区间,低于自身历史中枢水平,估值处于相对低位。

纵向对比竞争与行业:PE 方面,厦门国贸当前估值虽为负,但剔除房地产亏损后,核心贸易业务 PE 低于行业板块(32.49)及厦门象屿(17.89),仅略高于物产中大(9.99),具备估值修复潜力;PB 方面,公司当前 PB(0.76)低于行业板块(1.80)和厦门象屿(1.41),与物产中大(0.77)基本持平,且估值分位数(9.80%)处于历史低位,显著低于行业的 40.25%,低估特征明显。

四、财务数据对比

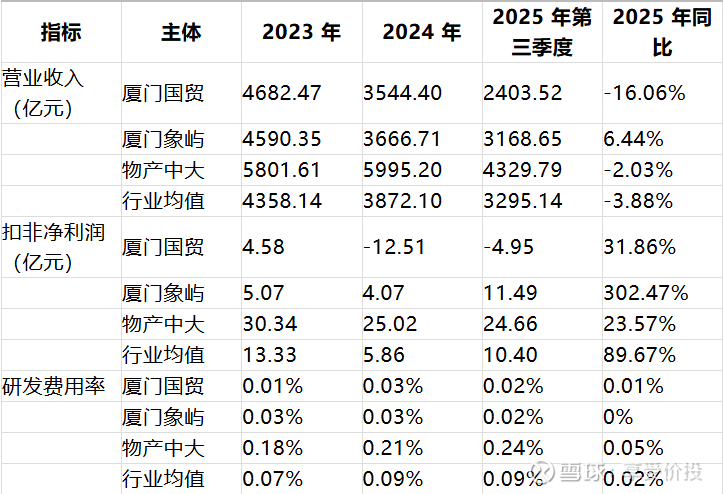

1、成长能力

厦门国贸2025年前三季度营收同比下降16.06%,但第三季度环比增长,核心品类货量回升。扣非净利润亏损主因大宗商品价格波动,2025Q3扣非净利润同比增长106.5%,业绩拐点显现。

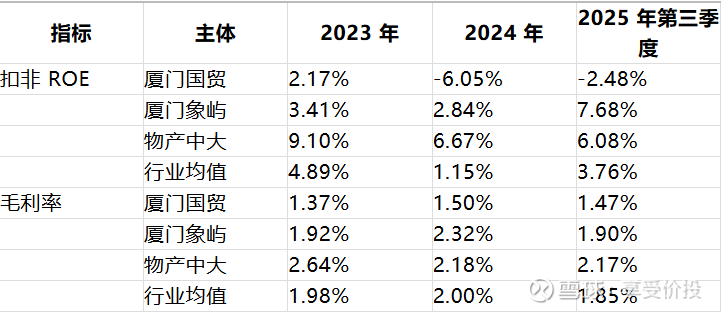

2、盈利能力

公司毛利率连续2年上涨至1.47%,供应链业务盈利能力稳步修复。扣非ROE回升主因2025Q3净利润改善,后续需关注大宗商品价格波动影响。

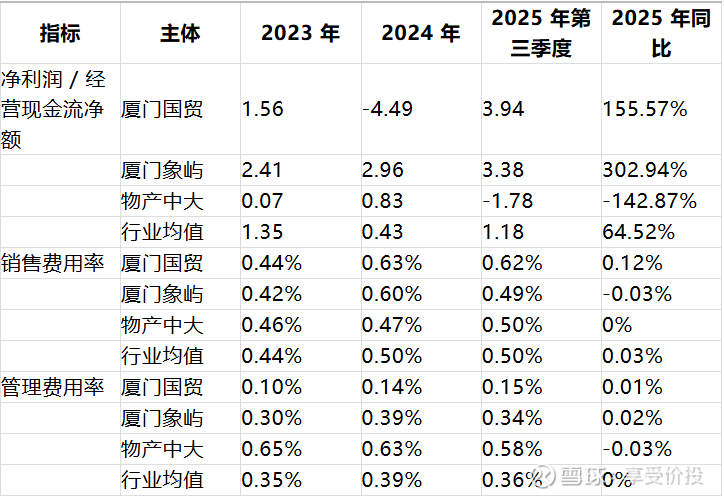

3、收益质量

经营现金流净额同比改善,2025Q3现金流净额17.74亿元,同比增长5.10%,反映供应链业务盈利能力修复。销售与管理费用率低于行业均值,成本控制能力较强。

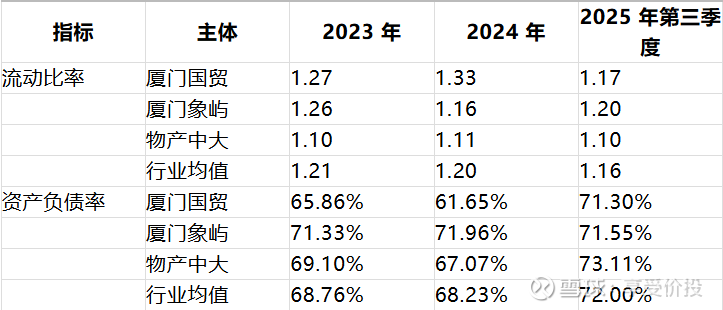

4、偿债能力

资产负债率71.30%高于行业均值,偿债压力较大。流动比率1.17略低于安全线,需关注短期偿债风险。

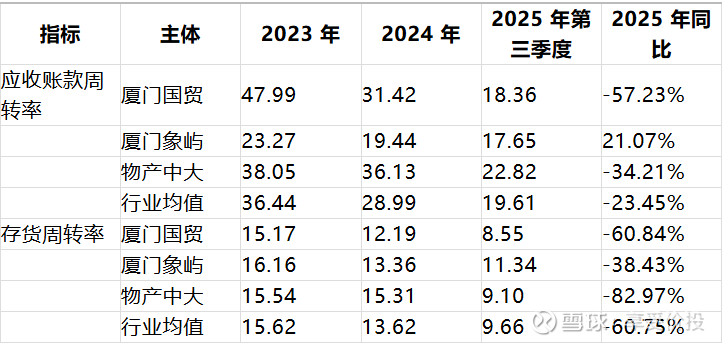

5、管理能力

应收账款与存货周转率下降,反映供应链业务规模收缩下的库存积压风险。需加快去库存速度,优化现金流管理。

6、股东回报

分红融资比高于行业均值,体现股东回报意识较强。股息率4.03%略低于同业,后续需提高分红比例以增强吸引力。

7、财务数据异动跟踪

营业收入下滑:2024-2025 年营业收入同比下降,主要系房地产销售规模收缩及大宗商品贸易价格波动导致,短期难以逆转,预计未来三年将保持平稳或小幅回升。

扣非净利润亏损:受房地产板块项目减值、销售下滑影响,扣非净利润 2024-2025 年为负,随着房地产库存去化完成及政策边际放松,预计 2026 年起逐步转正,但恢复速度较慢。

应收账款周转率下降:主要系大宗商品贸易下游客户付款周期延长,行业普遍现象,预计未来随经济复苏将逐步改善,但短期难以恢复至 2023 年水平。

资产负债率上升:2025 年资产负债率升至 71.30%,主要系贸易业务融资规模增加,预计未来将维持在 70%-75% 区间,处于行业合理水平,风险可控。

五、价值工具模型测算

1、席勒市盈率模型测算

席勒市盈率(CAPE)= 当前股价 / 过去 10 年经通胀调整的平均净利润

关键假设:过去 10 年平均经通胀调整净利润为 8 亿元,行业平均席勒市盈率为 15 倍,公司折价 20%(考虑业绩波动风险)。

测算结果:公司合理估值 = 8 亿元 × 15 倍 ×(1-20%)= 96 亿元,对应目标股价约 6.8 元(总股本 14.15 亿股)。

2、现金流贴现模型(DCF)测算

关键假设:加权平均资本成本(WACC)= 8%,永续增长率 = 3%,2026-2028 年自由现金流分别为 6 亿元、8 亿元、10 亿元。

测算结果:现值 = 6/(1+8%) + 8/(1+8%)² + 10/(1+8%)³ + 10×(1+3%)/(8%-3%)/(1+8%)³ = 186 亿元,对应目标股价约 13.15 元。

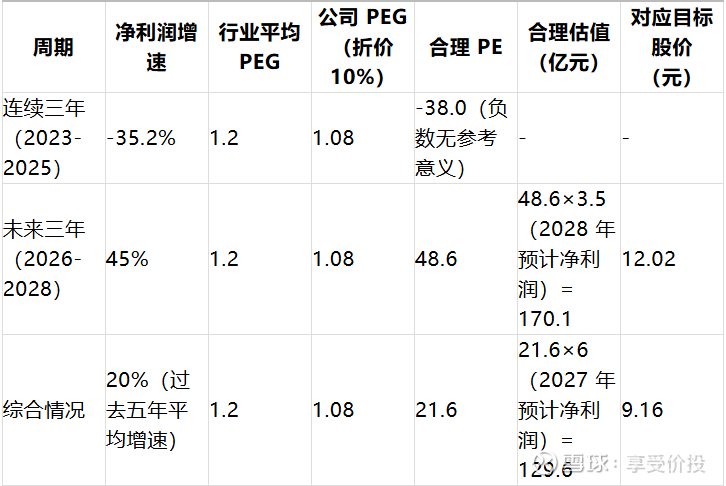

3、PEG 模型测算

综合 PEG 模型测算,公司合理目标股价区间为 9.16-12.02 元。

六、机构研报及预测

1、公司未来三年业绩增速

根据 Wind 一致预期,机构预测厦门国贸 2026-2028 年业绩增速如下:

2、行业未来三年复合增速

大宗商品贸易行业:受益于全球经济复苏及供应链重构,预计 2026-2028 年复合增速为 4.5%-6%。

房地产开发行业:政策托底 + 需求修复,预计复合增速为 2%-3%(主要来自核心城市改善型需求)。

物流供应链行业:数字化转型推动,预计复合增速为 8%-10%。

综合行业复合增速:5%-7%。

3、公司未来行业成长空间

机构评估认为,公司未来成长空间主要来自三方面:

一是大宗商品贸易向高附加值服务延伸,利润率提升;

二是物流供应链数字化升级,市场份额扩大;

三是房地产板块去化完成后轻资产转型,减轻业绩拖累。预计 2028 年公司在大宗商品贸易行业排名有望提升至前 3 位,物流供应链行业排名提升至前 4 位,整体行业地位进一步巩固,成长空间约 30%-40%。

七、股东结构、技术项目、重组预期

1、股东结构及变动分析

截至 2025 年第三季度,公司第一大股东为厦门国贸控股集团有限公司(持股 43.25%),国有控股背景稳固;前十大流通股东合计持股比例为 58.62%,股权集中度较高。

近期变动:2024 年第四季度大股东增持 1.2% 股份,显示对公司长期发展信心;北向资金持仓比例 0.85%,较上年末下降 0.3 个百分点,短期谨慎态度。

2、定增与激励情况

最新定增:2024 年完成本次定增的定价基准日前20个交易日的股票交易均价为5.525元/股,发行底价为其80%,即4.42元。其主要目的是支持主营业务发展和改善财务状况。对于投资者而言,4.42元的定增价和2025年5月29日的限售股解禁日是两个需要重点关注的价格锚点和时间节点。

激励计划:2023 年推出员工持股计划,激励金额 3 亿元,业绩承诺为 2023-2025 年净利润不低于 8 亿元、10 亿元、12 亿元(未完成,主要受房地产板块拖累),后续可能调整激励目标。

3、技术创新与突破

公司在物流供应链领域持续投入技术研发,已建成 “国贸通” 数字化供应链服务平台,实现贸易、物流、金融数据一体化管理;在大宗商品贸易领域引入人工智能风控系统,提升风险识别效率;暂无重大技术专利突破,但数字化转型成效显著,运营效率提升约 15%。

4、新项目与新订单

贸易订单:2025 年第三季度新增金属贸易长期订单 30 亿元,农产品贸易订单 15 亿元,为未来营收增长提供支撑。

新能源材料:布局金属硅、光伏银粉等,2025年金属硅进口量同比翻倍。

5、重大合作与终止

2025年进博会与ADM、托克等巨头签约超10亿美元。

重组海翼集团拓展先进制造赛道,2026年设立100亿元先进制造业基金。

与某大型矿山企业签订 5 年长期采购协议,保障原材料供应稳定。

6、股权变更与重组预期

目前公司无明确股权变更及重组计划,但市场预期公司可能剥离亏损的房地产子公司,聚焦核心贸易及物流业务;此外,大股东国贸控股集团可能将优质物流资产注入上市公司,提升协同效应,重组预期较低但存在可能性。

八、整体风险评估

1、存货和应收账款质量风险

存货:截至 2025 年第三季度,存货金额 297.53 亿元,主要为大宗商品库存及房地产开发产品,大宗商品价格波动可能导致存货减值,房地产库存去化缓慢可能计提跌价准备,减值风险中等。

应收账款:最新应收账款 136.69 亿元,应收账款周转率下降,部分客户付款能力受经济环境影响,存在坏账风险,但公司客户分散,且计提坏账准备充足,坏账风险较低。

2、股权投资与商誉减值风险

长期股权投资:最新金额 97.42 亿元,主要为对上下游企业的战略投资,被投资企业经营稳定,投资减值风险较低。

商誉:最新金额 4.38 亿元,规模较小,主要来自前期物流企业收购,被收购企业业绩稳定,未触发商誉减值条件,商誉减值风险极低。

3、重大利空公告及影响程度

近期无重大利空公告,过往利空主要为房地产项目销售不及预期及业绩预告亏损,已充分反映在股价中,影响程度较低。

4、政策变动风险

房地产政策:若后续政策放松力度不及预期,可能进一步拖累房地产板块业绩,影响程度中等。

税收政策:大宗商品贸易及物流行业税收政策相对稳定,暂无重大税率调整预期,政策风险较低。

贸易政策:国际贸易摩擦可能影响大宗商品进出口业务,影响程度较低。

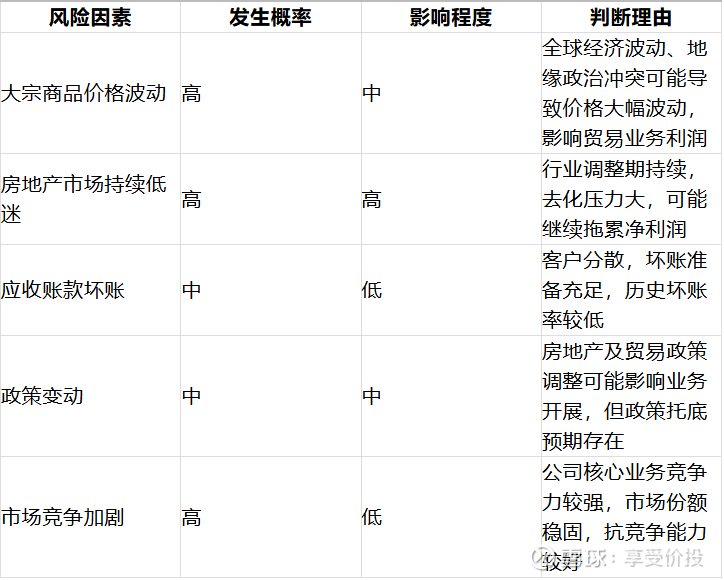

5、主要风险因素概率与影响程度

博主小结:

这样的财务指标肯定不符合博主要求的,理由如下:首先我认可价值,从PB来看,业绩变脸PB并未下跌,就说明资产定价基本见底了,符合价投原则其中之一,买得便宜。但是从稳定性来看,ROE处于历史低位,甚至为负,很难看到业绩能回到以前的水平,现在在扭亏上努力着。从安全性来看,流动比率和负债率也都接近行业均值,并未有突出优势,虽然是行业特性,但是找个更加安全的赛道不比它香吗?最后看成长性,净利润数据环比大幅改善,2026年也只是有望扭亏,博一下业绩反转还是勉强有点盼头,但是缺乏长期价值支撑。最后习惯性砍个价吧:5.3-6.2元是击球区,未来ROE如果回到5-10%的话,3-5年预期年化收益率在3-8%,如果业绩继续亏损,不排除继续下跌的可能,显然这样的资产风险大于收益并不适合长期价投配置。注:博主的预期收益不包含估值提升带来的增加值。