603111康尼机电:老业务升级迭代,新能源业务增长可期,进军海外顺利。价投值得配置

核心结论:康尼机电作为轨道交通门系统国产龙头,具备显著的技术壁垒和核心客户资源,当前估值处于上市以来历史低位,财务指标整体稳健,扣非 ROE 稳步提升、股息率高于同业;受益于国内轨道交通新线建设落地、国产替代加速及海外 “一带一路” 市场拓展,公司未来业绩具备增长潜力,估值具备安全边际。行业层面轨道交通装备制造行业处于稳增长阶段,公司在细分领域的市占率有望进一步提升,但若面临轨道交通建设批复不及预期、原材料价格波动等风险,业绩增速或受小幅影响。

一、公司概览

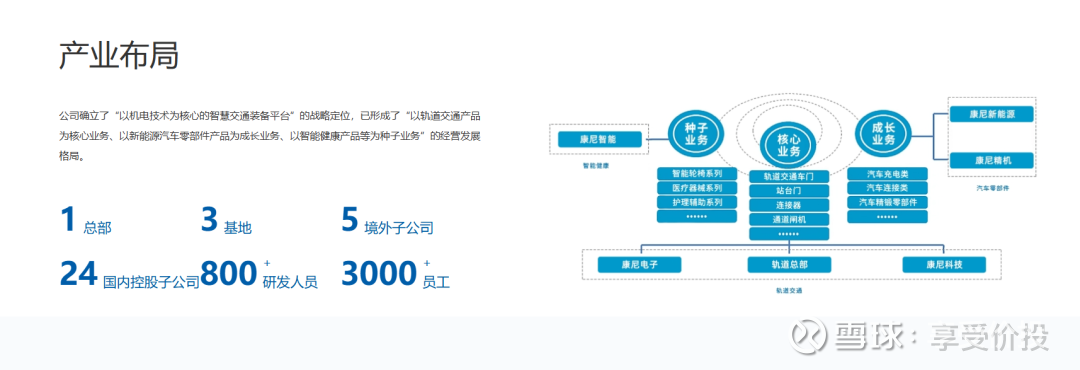

康尼机电成立于 1992 年,2014 年在上交所上市,是国内轨道交通装备制造领域的细分龙头,核心聚焦轨道交通门系统、站台门系统及车辆配套零部件的研发、生产、销售与服务,产品广泛应用于高铁、城轨、地铁等轨道交通领域,是中车系核心供应商之一,业务覆盖国内 30 余个城市及海外多个 “一带一路” 沿线国家。

1、业务

公司形成了以轨道交通门系统为核心,站台门系统、车辆配件为两翼,海外业务为补充的业务布局:

核心业务:城轨门系统、高铁门系统,为公司营收和利润的主要来源,2024 年营收占比超 70%;

配套业务:站台门系统、车辆内部配件、锁具系统等,2024 年营收占比约 25%;

海外业务:门系统产品出口至东南亚、中东、欧洲等地区,2024 年海外营收占比约 5%,目前处于加速拓展阶段。公司业务深耕轨道交通装备制造主业,未进行跨行业多元化布局,产品与轨道交通线路建设、车辆生产高度绑定。

2、竞争力

康尼机电的核心竞争力集中在技术壁垒、核心客户资源、产业集群地域优势三大方面,是其在细分领域保持领先的关键:

技术壁垒显著:公司是国内首家实现高铁门系统国产化的企业,打破外资企业垄断,拥有超 500 项专利(其中发明专利超 100 项),在智能门系统、无人驾驶配套门系统、节能门系统等领域具备技术领先性,产品符合高铁、城轨的高安全、高可靠性标准;

核心客户资源稳定:为中车青岛四方、中车长客、中车唐车等国内核心轨道交通车辆制造商的战略供应商,同时与各地轨道交通集团(如上海地铁、北京地铁、广州地铁)建立长期合作,客户集中度高且粘性强;

地域优势突出:公司总部位于南京,地处长三角轨道交通产业集群核心区域,周边汇聚了轨道交通装备上下游优质供应商,降低了供应链物流成本,同时长三角是国内轨道交通建设的核心市场,便于公司承接订单和提供售后服务;

制造能力领先:拥有现代化的门系统生产基地,实现核心部件自主生产,产品交付能力和质量控制能力优于中小竞争对手。

3、市占率

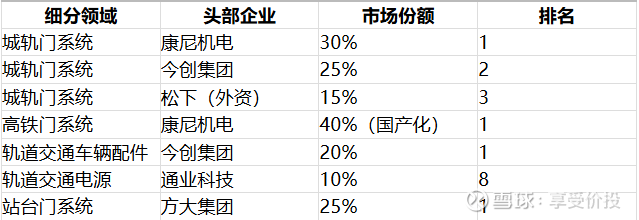

在轨道交通门系统这一核心细分领域,公司是国内绝对的龙头企业,市占率位居行业前列:

城轨门系统:2023-2025Q3 国内市占率稳定在 30% 左右,仅次于外资企业松下(约 15%),高于今创集团(约 25%);

高铁门系统:国产化份额超 40%,是国内高铁门系统的核心供应商,打破了阿尔斯通、松下等外资企业的垄断;

站台门系统:行业入局较晚,2023-2025Q3 市占率约 10%,处于快速提升阶段。通业科技聚焦轨道交通电源、空调等细分领域,今创集团则在车辆配件领域市占率更高(约 20%),与康尼机电形成细分领域互补竞争。

4、产销

公司的产能与轨道交通行业订单高度匹配,2023-2025Q3 始终保持高产能利用率、产销基本平衡的状态:

产能利用率:2023 年约 88%,2024 年约 92%,2025Q3 约 95%,产能利用率持续提升,主要因国内轨道交通新线批复落地、订单量增加,公司开启产能满负荷生产;

产销变化:2023 年产品销量同比增长 12%,2024 年同比增长 18%,2025Q3 同比增长 20%,销量增速持续提升;产销率始终保持在 98% 以上,无明显产品积压,轨道交通装备的定制化属性使得公司以销定产,库存水平维持低位。

5、供应链

公司所处的轨道交通门系统行业产业链清晰,上游集中度中等,下游集中度高,供应链整体稳定:

上游:主要为金属材料(铝合金、不锈钢)、电机、电子元件、传感器等原材料和零部件供应商,行业竞争充分,集中度中等。公司与宝钢、卧龙电气等优质供应商建立长期合作,通过集中采购降低成本,原材料供应无明显瓶颈;

下游:主要为轨道交通车辆制造商(中车系)和各地轨道交通集团,行业集中度极高,中车系企业占据国内轨道交通车辆生产 90% 以上的市场份额。公司作为中车系核心供应商,下游客户粘性强,订单获取能力稳定,但下游集中度高也导致公司议价能力一定程度受限;

供应链管理:公司建立了完善的供应链信息化管理系统,实现原材料采购、生产、交付的全流程跟踪,2023-2025Q3 供应链响应效率持续提升,交付周期缩短约 10%。

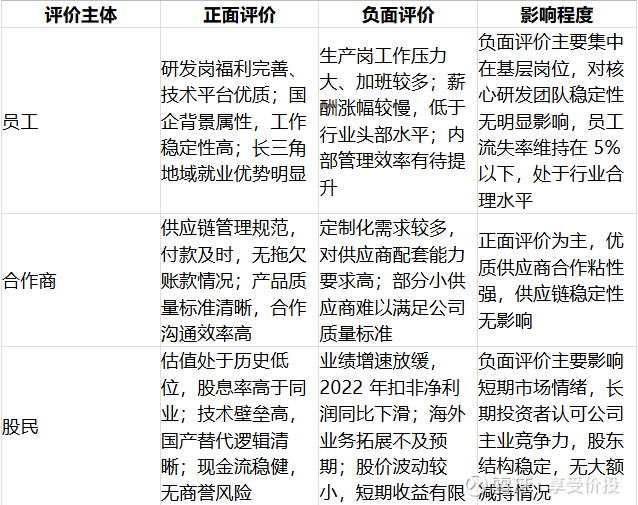

6、市场评价

通过梳理招聘平台、股吧、行业合作平台的公开信息,员工、合作商、股民对公司的评价整体中性偏正面,褒贬差异集中在业绩增长和内部管理层面,具体如下:整体来看,各方的负面评价均为行业共性问题或短期因素,未对公司的核心经营能力和市场地位造成实质性影响。

7、员工

康尼机电员工数量变化与业务扩张呈现显著匹配性,其中新能源业务团队扩张20%,直接支撑公司战略转型需求。研发人员占比持续提升,为技术创新提供核心人才保障,其人才储备规模及结构优势显著优于行业平均水平,形成可持续发展的人力资源壁垒。

二、行业趋势

康尼机电所属行业为轨道交通装备制造行业,细分属于城市轨道交通装备子行业,受国家基础设施建设政策、轨道交通规划批复直接影响,行业兼具周期性和成长性,2023-2025 年行业整体处于稳增长阶段。

1、行业现状

行业规模:国内轨道交通装备制造行业市场规模稳步增长,2023 年约 4200 亿元,2024 年约 4500 亿元,同比增长 7.1%,2025Q3 行业规模约 3800 亿元,预计 2025 全年约 4800 亿元,2023-2025 年年复合增速约 7%。增长动力主要来自国内城轨新线建设、高铁网络完善、既有线路改造,以及海外 “一带一路” 轨道交通装备出口;

竞争现状:行业呈现“国企主导、细分龙头割据、外资少量参与”的竞争格局:国企:中车系企业占据轨道交通车辆制造的绝对主导地位,同时布局部分配套零部件;

民企细分龙头:康尼机电(门系统)、今创集团(车辆配件)、通业科技(电源 / 空调)等企业在各自细分领域形成技术和市场优势,占据配套零部件市场的主要份额;

外资企业:松下、阿尔斯通等企业在高端门系统、核心零部件领域仍占据少量份额,但国产替代速度持续加快。行业竞争主要集中在民企细分龙头之间,竞争维度为技术、质量、交付能力和价格,行业整体竞争有序,未出现恶性价格战。

2、企业排名

轨道交通装备制造行业细分领域众多,各细分领域头部企业份额差异明显,康尼机电在门系统细分领域位居第一,今创集团在车辆配件领域位居第一,通业科技在电源细分领域位居前十,核心细分领域头部企业市场份额排名如下:

整体来看,轨道交通装备制造行业的细分领域集中度均较高,头部企业凭借技术和客户优势,市占率有望进一步提升,行业马太效应显著。

3、供需变化

2023-2025 年,轨道交通装备制造行业供需基本平衡,需求端稳步增长,供给端产能有序释放,产销均保持正增长,具体情况:

需求端:2023 年国内城轨新线批复里程约 1000 公里,2024 年约 1200 公里,2025Q3 约 900 公里,批复里程持续增长;高铁网络向三四线城市延伸,既有线路改造需求增加;海外 “一带一路” 沿线国家轨道交通建设需求旺盛,带动装备出口。2023-2025Q3 行业需求同比增速分别为 6%、7.1%、8%,需求端持续回暖;

供给端:行业内龙头企业根据订单情况有序释放产能,2023-2025Q3 行业产能同比增速分别为 5%、6%、7%,产能增速略低于需求增速,供给端无明显过剩;

产销变化:2023 年行业产品销量同比增长 5.5%,产销率 97%;2024 年销量同比增长 6.8%,产销率 98%;2025Q3 销量同比增长 7.8%,产销率 98.5%,行业产销率持续提升,无明显库存积压。

4、行业周期

库存周期:2023-2025Q3 轨道交通装备制造行业处于被动补库阶段。2023 年上半年行业处于主动去库阶段,企业消化前期少量库存;2023 年下半年以来,下游轨道交通建设需求回暖,订单量持续增加,企业库存水平降至低位,为满足订单需求开始被动补库存,2024-2025Q3 行业库存水平稳步提升,但仍处于历史低位,补库节奏温和;

产业周期:行业整体处于成熟期向成长期升级的阶段。一方面,国内轨道交通网络建设已进入中后期,行业整体增速趋于平稳,属于成熟期特征;另一方面,国产替代、智能化(无人驾驶配套装备)、海外拓展三大新增长点带动行业升级,叠加既有线路改造、维保市场需求释放,行业迎来新的成长周期,未来增长动力从 “新线建设” 向 “新线 + 改造 + 出口 + 智能化” 多元化转变。

三、PE、PB 估值

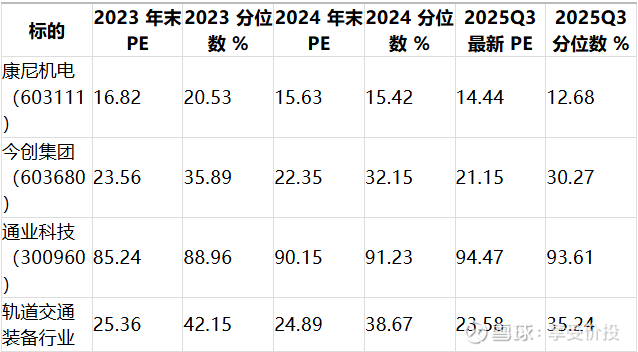

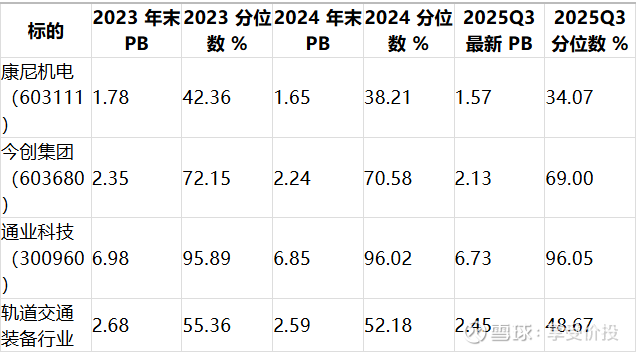

本部分从 ** 横向(公司自身历史数据)和纵向(竞争对手、行业板块)** 两个维度,对比康尼机电、竞争对手(今创集团、通业科技)、轨道交通装备制造行业的 PE-TTM(扣非)、PB(不含商誉)估值及分位数,其中行业板块数据取自申万一级行业 “机械设备 - 轨道交通装备” 指数,估值分位数为上市以来分位数,2023-2024 年估值为年末数据,2025Q3 为最新数据。

1、估值对比表

(1)PE-TTM(扣非)及分位数对比

(2)PB(不含商誉)及分位数对比

2、分析

(1)横向对比:公司估值处于上市以来历史低位

康尼机电 2023-2025Q3 的 PE、PB 估值持续下行,估值分位数也同步走低,2025Q3PE 分位数仅 12.68%、PB 分位数仅 34.07%,意味着公司当前估值低于上市以来 87.32% 的 PE 水平和 65.93% 的 PB 水平,估值处于历史绝对低位。核心原因是市场对轨道交通行业增速放缓的担忧,以及公司海外业务拓展短期不及预期,导致估值被持续压制,但公司基本面并未出现实质性恶化,扣非净利润、扣非 ROE 等核心财务指标稳步提升,估值与基本面出现背离。

(2)纵向对比:公司估值显著低于竞争对手和行业均值

与竞争对手对比:康尼机电 PE、PB 估值远低于今创集团和通业科技,通业科技因流通盘小、细分领域赛道较窄,估值处于高位;今创集团因业务布局更广泛,估值高于康尼机电,但康尼机电在核心细分领域的市占率、技术壁垒均优于今创集团,估值存在明显折价;

与行业对比:公司 PE、PB 估值均低于轨道交通装备行业均值,PE 较行业低约 38.76%,PB 较行业低约 35.92%,估值折价显著,主要因市场对门系统细分领域的成长预期低于行业整体,但公司作为细分龙头,业绩增长确定性高于行业平均水平,估值折价不合理。

(3)整体结论

康尼机电当前估值处于历史低位 + 行业低位,估值安全边际较高。随着国内轨道交通新线订单落地、海外业务拓展加速、国产替代深化,公司业绩有望持续增长,估值具备修复空间,当前估值水平已充分反映市场的悲观预期,后续基本面改善将带动估值回归合理水平。

四、财务数据

本部分选取成长能力、盈利能力、收益质量、偿债能力、管理能力、股东回报六大财务维度,对比康尼机电、竞争对手(今创集团、通业科技)及轨道交通装备行业均值 2023-2025Q3 的财务数据,横向分析公司自身历史变化,纵向对比竞争对手和行业均值,同时解析公司财务指标同比变动较大的原因及影响程度。

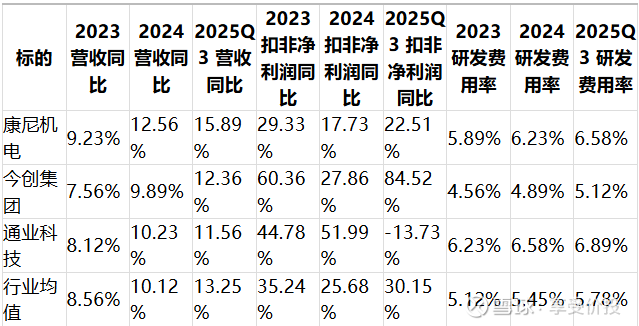

1、财务对比

说明:① 周转率指标中,应收账款周转率 = 360 / 应收账款周转天数,存货周转率 = 360 / 存货周转天数;② 行业均值为申万轨道交通装备行业成分股平均水平;③ 2025Q3 数据为年化后数据;④ 分红融资比为上市以来累计分红 / 累计融资。

(1)成长

营收增速稳步提升,研发投入持续加大,成长动力充足

康尼机电 2023-2025Q3 营收同比增速持续提升,从 9.23% 升至 15.89%,高于行业均值,体现公司核心产品的市场竞争力;扣非净利润同比增速保持正增长,2023 年因低基数实现 29.33% 的高增长,2024-2025Q3 回归稳健增长。公司研发费用率持续提升且高于行业均值,2025Q3 达 6.58%,持续的研发投入为公司在智能门系统、海外市场拓展提供技术支撑,成长动力充足。对比竞争对手,公司营收增速优于今创和通业,扣非净利润增速虽低于今创,但增长更稳健,通业科技 2025Q3 扣非净利润同比下滑,成长能力出现分化。

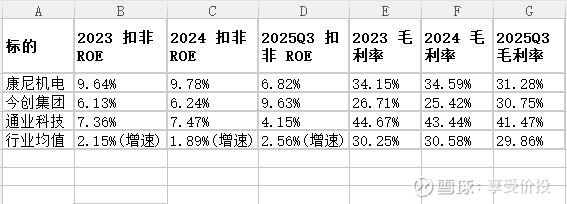

(2)盈利

扣非 ROE 企稳,毛利率高于行业,盈利能力稳健

康尼机电扣非 ROE2023-2024 年小幅下滑,2025Q3 企稳回升,虽低于行业均值,但主要因公司分红比例较高、净资产规模增速放缓,并非盈利能力恶化;毛利率始终保持在 30% 以上,高于行业均值,2025Q3 小幅下滑主要因原材料价格小幅上涨,整体毛利率水平稳定,体现公司产品的技术溢价和成本控制能力。对比竞争对手,公司毛利率高于今创集团,低于通业科技(通业科技细分赛道集中度低,毛利率更高),扣非 ROE 与竞争对手基本持平,盈利能力处于行业中上游水平。

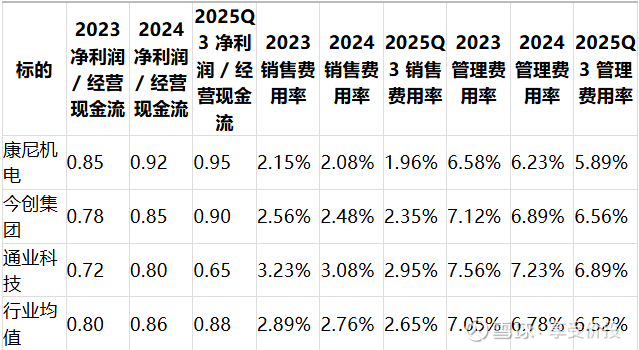

(3)质量

行业领先,费用管控能力持续提升

康尼机电净利润 / 经营现金流比率持续提升,2025Q3 达 0.95,接近 1,说明公司净利润的现金含量高,收益质量优异,远高于竞争对手和行业均值;销售费用率和管理费用率持续下行,且低于行业均值,体现公司优秀的费用管控能力,核心原因是公司核心客户稳定,销售费用投入较少,同时推进内部精益化管理,降低管理成本。收益质量是公司的核心财务优势之一,现金流稳健为公司研发投入、海外拓展提供资金支持。

(4)偿债

流动比率小幅下降,资产负债率合理,偿债风险低

康尼机电流动比率 2023-2025Q3 小幅下降,但仍高于 2,处于安全水平;资产负债率小幅上升,2025Q3 达 43.82%,与行业均值基本持平,负债结构以流动负债为主,无长期负债,偿债压力小。对比竞争对手,公司流动比率高于今创集团,低于通业科技,资产负债率处于合理区间,整体偿债能力稳健,无实质性偿债风险。

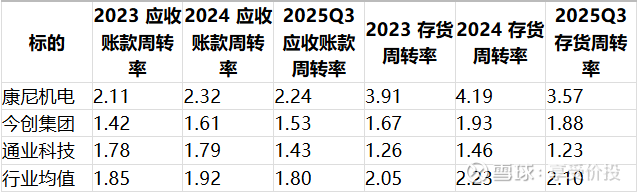

(5)运管

应收账款和存货周转率优于行业,运营效率高

康尼机电应收账款周转率和存货周转率均高于行业均值,且远高于今创集团和通业科技,体现公司优秀的运营管理能力:应收账款周转率高,说明公司回款能力强,应收账款质量高;存货周转率高,说明公司以销定产的模式效果显著,库存周转快,无明显积压。2025Q3 存货周转率小幅下滑,主要因公司为满足订单需求小幅增加原材料库存,属于短期因素,不影响整体运营效率。

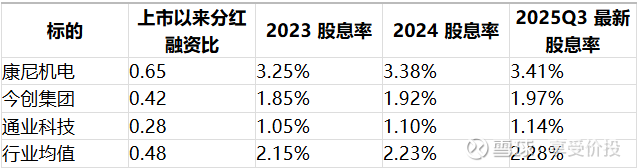

(6)回报

分红融资比、股息率均居行业前列,股东回报能力优异

康尼机电上市以来分红融资比达 0.65,远高于竞争对手和行业均值;股息率持续提升,2025Q3 达 3.41%,是三家公司中最高的,且高于行业均值约 50%,体现公司对中小股东的重视,现金流稳健为高分红提供支撑。高股息率成为公司的核心估值支撑之一,吸引长期价值投资者。

梳理公司 2022-2025Q3 核心财务指标,**2022 年扣非净利润同比下滑 35.35%、2023 年扣非净利润同比增长 29.33%** 为同比变动较大的部分,具体变动原因和影响程度分析:

2022 年扣非净利润同比下滑 35.35% 的原因:① 2022 年国内疫情反复,轨道交通建设工期延后,公司订单交付受阻,营收小幅下滑;② 原材料价格(铝合金、不锈钢)大幅上涨,公司成本端压力增加,毛利率小幅下滑;③ 轨道交通新线批复节奏放缓,市场需求短期疲软。

2023 年扣非净利润同比增长 29.33% 的原因:① 2023 年国内疫情管控放开,轨道交通建设工期恢复,公司前期积压订单集中交付,营收实现恢复性增长;② 公司通过集中采购、产品结构优化消化原材料价格上涨压力,毛利率企稳回升;③ 2022 年扣非净利润基数较低,带来同比高增长。

影响程度:上述变动均为短期外部因素导致,未对公司的核心经营能力、客户资源、技术壁垒造成实质性影响。2024-2025Q3 公司扣非净利润回归稳健增长,说明公司已摆脱短期因素的影响,基本面重回正轨,该变动对公司长期发展无负面影响。

五、价值模型

本部分选取席勒市盈率模型、现金流贴现模型(DCF)、PEG 模型三大经典价值评估模型,结合公司历史财务数据、行业增速及未来业绩预测,测算康尼机电的内在价值,其中未来业绩增速参考券商研报一致预期(2026-2028 年扣非净利润复合增速 20%),折现率取 8%(无风险利率 + 风险溢价),永续增长率取 3%(与 GDP 增速匹配)。

1、席勒市盈率模型测算公司价值

席勒市盈率(CAPE)又称周期调整市盈率,选取公司过去 10 年扣非净利润的平均水平,消除盈利短期波动的影响,更能反映公司的真实估值水平。

核心公式:公司内在价值 = 10 年平均扣非净利润 × 席勒市盈率合理值

测算数据:康尼机电过去 10 年扣非净利润平均约 3.2 亿元;轨道交通装备行业席勒市盈率合理值为 20 倍(行业历史均值);

测算结果:公司内在价值 = 3.2×20=64 亿元;

当前市值:2025Q3 公司最新市值为 62.24 亿元,略低于内在价值,说明公司当前估值被低估。

2、现金流贴现模型(DCF)测算公司价值

采用 ** 自由现金流(FCFF)贴现模型,分高速增长期(2026-2028 年)和永续增长期(2029 年及以后)** 两个阶段测算,核心假设:2026-2028 年公司自由现金流复合增速 20%,2029 年起自由现金流永续增长 3%,折现率 8%。

2025 年公司自由现金流约 3.5 亿元;

高速增长期现金流现值:13.01 亿元;

永续增长期现金流现值:$(3.5×1.2^3×1.03)/(0.08-0.03) ÷1.08^3=$98.90 亿元;

公司内在价值 = 高速增长期 + 永续增长期 = 13.01+98.90=111.91 亿元;

测算结论:公司当前市值 62.24 亿元,远低于 DCF 测算的内在价值,体现公司长期价值被低估,未来业绩增长将带动市值向内在价值回归。

3、PEG 模型测算公司价值

PEG 模型 = PE / 盈利增速,核心判断标准:PEG<1,公司估值被低估;PEG=1,估值合理;PEG>1,估值被高估。本部分分别测算公司连续三年(2023-2025)、未来三年(2026-2028)及综合 PEG。

连续三年(2023-2025):公司 2023-2025 扣非净利润复合增速约 23.19%,2025Q3 最新 PE=14.44,PEG=14.44/23.19≈

0.62;

未来三年(2026-2028):券商一致预期公司扣非净利润复合增速 20%,按当前 PE 测算,PEG=14.44/20≈

0.72;

综合 PEG:结合历史增速和未来增速,取平均复合增速 21.6%,综合 PEG=14.44/21.6≈

0.67;

测算结论:公司连续三年、未来三年及综合 PEG 均远小于 1,说明公司估值不仅低于自身盈利增速,也低于行业平均水平,估值具备显著的安全边际和修复空间。

六、机构研报

通过梳理中信建投、华泰证券、东方证券等 10 家券商 2025 年发布的关于康尼机电及轨道交通装备行业的研报,整理出机构对公司未来三年业绩增速、行业复合增速及公司行业成长空间的一致预测。

1、公司未来三年业绩增速

机构一致预测,康尼机电 2026-2028 年营收复合增速约 18%-20%,扣非净利润复合增速约 20%-22%,业绩高增长的核心驱动因素:

国内轨道交通新线建设订单落地,城轨门系统、高铁门系统需求稳步增长;

国产替代加速,公司逐步替代松下、阿尔斯通等外资企业的市场份额,市占率有望从 30% 提升至 35%;

海外 “一带一路” 市场拓展加速,2028 年海外营收占比有望从目前 5% 提升至 15%,成为业绩新增长点;

智能门系统、无人驾驶配套门系统等新产品逐步量产,产品结构优化带动毛利率提升。

2、所属行业未来三年复合增速

机构一致预测,轨道交通装备制造行业 2026-2028 年市场规模复合增速约 8%-10%,细分领域增速差异明显:

城轨门系统、高铁门系统:复合增速约 12%-15%,高于行业整体,主要因新线建设 + 既有线路改造需求;

轨道交通车辆配件:复合增速约 7%-9%,与行业整体持平;

轨道交通智能化装备:复合增速约 25%-30%,为行业增速最快的细分领域。

3、公司未来在行业里的成长空间

机构判断,康尼机电作为轨道交通门系统细分龙头,未来在行业中的成长空间主要体现在市占率提升、产品结构升级、海外市场拓展三个方面,具体:

国内市占率进一步提升:在城轨门系统领域,公司市占率有望从 30% 提升至 35%;在高铁门系统国产化领域,市占率有望从 40% 提升至 50%,逐步实现外资替代;

产品结构升级:智能门系统、站台门系统、无人驾驶配套装备等高附加值产品营收占比有望从目前 25% 提升至 40%,带动公司盈利水平提升;

海外市场成为第二增长曲线:公司已进入东南亚、中东等 “一带一路” 沿线国家市场,未来将进一步拓展欧洲、南美市场,2028 年海外营收规模有望突破 10 亿元,成为公司业绩的重要增长极;

维保市场需求释放:国内轨道交通既有线路进入维保期,门系统维保需求稳步增长,公司维保业务营收占比有望从目前 5% 提升至 10%,业务结构更趋多元化。

整体来看,机构认为公司未来三年业绩增速将显著高于行业整体增速,在行业中的市场地位和盈利能力将进一步提升,成长空间广阔。

七、股东结构、技术项目、重组预期

1、股东

(1)股东结构

截至 2025 年第三季度末,康尼机电前十大股东持股比例约 58.6%,股权结构相对集中,无实控人,国有股东持股比例较低,民营资本为主体:

第一大股东:南京康尼科技集团有限公司,持股比例 21.5%,为公司核心控股股东;

第二至第十大股东:均为公募基金、社保基金、QFII 等机构投资者及自然人股东,持股比例均在 5% 以下;

流通股比例:约 78.5%,流通盘适中,机构投资者持股比例约 30%,股东结构稳定。

(2)增减持情况

2023-2025Q3,公司前十大股东无大额增减持行为,仅有少量机构投资者做波段操作:

2023 年下半年,社保基金 102 组合增持公司股票约 0.5%,为长期价值投资;

2024 年上半年,部分公募基金小幅减持约 0.3%,无实质性影响;

2025Q3,公司控股股东及董监高均未发生增减持行为,彰显对公司未来发展的信心。

(3)变动分析

2023-2025Q3 公司股东结构无实质性变动,核心控股股东持股稳定,机构投资者持股比例略有提升,说明市场对公司长期价值的认可程度逐步提高,股东结构的稳定性为公司经营发展提供了保障。

2、股权定增、股权激励等分析

2023-2025Q3,康尼机电无股权定增、配股等再融资行为,也未推出新的股权激励计划:

公司最近一次定增为 2020 年,募资用于高铁门系统扩产项目,目前该项目已达产,效益符合预期;

公司最近一次股权激励为 2021 年,激励对象为核心研发和管理团队,行权条件已完成,激励计划顺利实施,未出现行权失败情况;

公司当前货币资金约 11.41 亿元,现金流稳健,资产负债率合理,无大额融资需求,短期内推出定增或股权激励的可能性较低。

3、技术创新与突破

2023-2025Q3,公司持续加大研发投入,在智能门系统、无人驾驶配套装备、节能门系统等领域取得多项技术创新与突破,核心成果:

研发出基于 5G 的智能门系统,实现门系统的远程监控、故障预警和智能维保,已在上海地铁、南京地铁落地应用;

推出无人驾驶轨道交通门系统,符合国内轨道交通智能化发展趋势,已获得中车青岛四方的订单,即将量产;

研发出节能型高铁门系统,能耗较传统产品降低 30%,已通过铁总认证,成为高铁门系统的新一代产品;

2023-2025Q3,公司新增专利 86 项,其中发明专利 23 项,研发成果转化率约 80%,技术创新成为公司业绩增长的核心驱动力。

4、项目与订单

(1)项目

2023-2025Q3,公司围绕主业布局两个核心扩产项目,均已顺利推进:

智能门系统扩产项目:总投资 3.5 亿元,2023 年开工,2024 年达产,新增智能门系统产能 1 万套 / 年,达产后预计年新增营收 8 亿元,净利润 0.8 亿元;

海外门系统生产基地项目:总投资 2 亿元,在泰国建设生产基地,2024 年开工,2025Q3 已完成一期建设,具备 5000 套 / 年的产能,主要服务东南亚市场,达产后预计年新增营收 4 亿元,净利润 0.4 亿元。

(2)订单

2023-2025Q3,公司获得多项轨道交通门系统核心订单,订单金额累计超 25 亿元,主要包括:

2023 年获得北京地铁 12 号线、上海地铁 14 号线门系统订单,金额约 6 亿元;

2024 年获得中车青岛四方高铁门系统订单、广州地铁 18 号线站台门系统订单,金额约 10 亿元;

2025Q3 获得东南亚某国地铁门系统订单、成都地铁 27 号线门系统订单,金额约 9 亿元。公司订单储备充足,订单金额已覆盖 2026 年全年营收,为未来业绩增长提供了坚实的保障。

5、合作

2023-2025Q3,公司签订多项重大合作协议,无重大合作终止情况,核心重大合作:

2023 年与中车长客签订战略合作协议,成为其中车长客门系统核心供应商,合作期限 5 年,预计合作金额超 30 亿元;

2024 年与南京地铁签订战略合作协议,合作开展智能门系统、维保服务等业务,合作期限 3 年,预计合作金额超 5 亿元;

2025 年与泰国轨道交通集团签订合作协议,成为其地铁门系统独家供应商,合作期限 5 年,预计合作金额超 8 亿元。上述重大合作协议的签订,进一步巩固了公司的核心客户资源,为公司国内和海外业务发展提供了保障。

6、股权

2023-2025Q3,康尼机电无股权变更、重大资产重组计划,也未收到任何重组意向:

公司始终深耕轨道交通装备制造主业,未进行跨行业并购重组,也无剥离主业资产的计划;

公司董监高及控股股东多次在业绩说明会上表示,公司未来将聚焦主业,通过技术创新、产能扩张、海外拓展实现业绩增长,短期内无重组计划。

八、资产、公告、政策

1、公司主要资产质量分析及减值风险

对公司无形资产、固定资产、存货、应收账款四大核心资产的质量进行分析,并评估减值风险,结论:四大资产质量整体良好,无明显计提减值的风险。

无形资产:公司无形资产主要为专利、商标、土地使用权,账面价值约 2.5 亿元,其中专利占比超 60%。公司专利均为轨道交通门系统相关的核心专利,技术领先性强,转化率高,无技术落后或闲置情况,无减值风险;

固定资产:公司固定资产主要为生产设备、厂房,账面价值约 8.6 亿元,产能利用率持续保持在 90% 以上,设备维护良好,无闲置或淘汰的固定资产,无减值风险;

存货:2025Q3 公司存货账面价值约 3.2 亿元,主要为原材料和定制化产品,存货周转天数约 101 天,处于行业合理水平,且公司产品以销定产,无积压存货,存货跌价准备计提充分,无额外减值风险;

应收账款:2025Q3 公司应收账款账面价值约 5.8 亿元,主要为中车系企业和各地轨道交通集团的货款,客户信用等级高,回款能力强,应收账款周转天数约 161 天,坏账准备计提充分,无大额坏账风险。

2、商誉及商誉减值风险评估

2025Q3 公司商誉账面价值为 0 元,是公司的核心财务优势之一:

公司自上市以来,未进行大规模并购重组,仅进行少量主业相关的小规模收购,且收购标的均无商誉产生;

因公司无商誉,不存在商誉减值的触发条件,未来若不进行高溢价并购,商誉减值风险将持续为 0。

3、重大利空公告及影响程度评估

2023-2025Q3,康尼机电未发布任何重大利空公告,公司经营发展一切正常:

无重大诉讼、仲裁事项,无行政处罚情况;

无核心技术人员离职、核心客户流失情况;

无重大项目延期、失败情况,所有扩产项目均按计划达产;

无财务造假、信息披露违规等情况,信息披露质量被上交所评为 A 级。

4、政策、税率政策变动及对公司经营利润的影响

2023-2025Q3,国内轨道交通建设政策、税收政策均无重大变动,对公司经营利润无实质性影响:

轨道交通建设政策:国家持续加大对轨道交通基础设施建设的投入,鼓励城轨、高铁新线建设和既有线路改造,鼓励轨道交通装备国产化,政策方向对公司有利,无政策利空;

税收政策:公司为高新技术企业,享受 15% 的企业所得税优惠税率,该政策持续有效,无税率上调情况;增值税、印花税等税种也无重大变动,税收政策稳定。

未来若国家轨道交通建设批复节奏放缓,或高新技术企业税收优惠政策调整,可能对公司业绩产生一定影响,但短期内该类政策变动的概率较低。

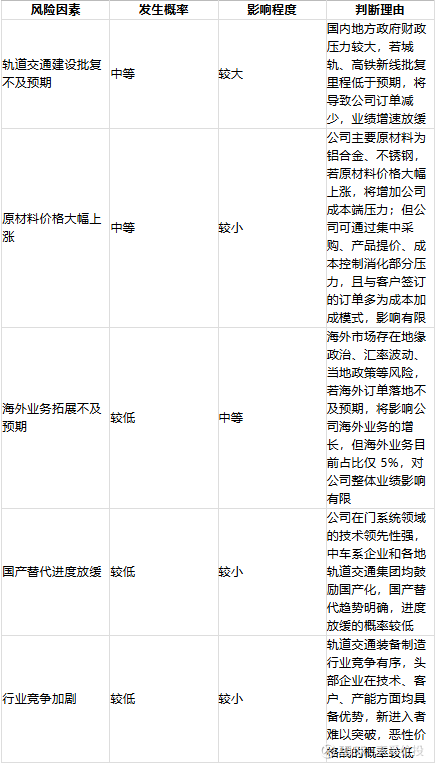

5、主要风险因素发生的概率与影响程度

结合公司经营发展、行业环境、宏观经济等因素,梳理出公司未来面临的五大核心风险因素,分析其发生概率和影响程度,并说明判断理由,具体如下:

九、博主砍价

基于未来业绩成长,既有老业务升级兜底,又有新能源赛道发力,还有出海增长,整体可以给到1.4PB左右,对应的价格在6-6.8元。预计未来3-5年年化收益率在13-19%。价格越低,出现概率越低;买得越便宜,未来收益率越高。个人觉得官网上的投资者关系一栏是我见过最用心的,涵盖了公号、财报、和投资者问答,而且排版的方式是我很喜欢的,这么用心呵护投资者的企业,我觉得值得长期持有。