老虎国际#TIGR# $老虎证券(TIGR)$ 刚刚交出了2025年的全年度成绩单,收入增长56%,净利暴增165%。

券商本质上是一门带有极强Beta属性的生意,靠天吃饭是常态。但如果只用周期的眼光去看待这份财报,可能会错过其内部正在发生的商业模式质变。抛开铺天盖地的感性宣发,我们直接切入数据、估值以及被市场忽略的预期差,来重新审视这台机器。

一、 穿透基本面:利润增速为何远超营收?

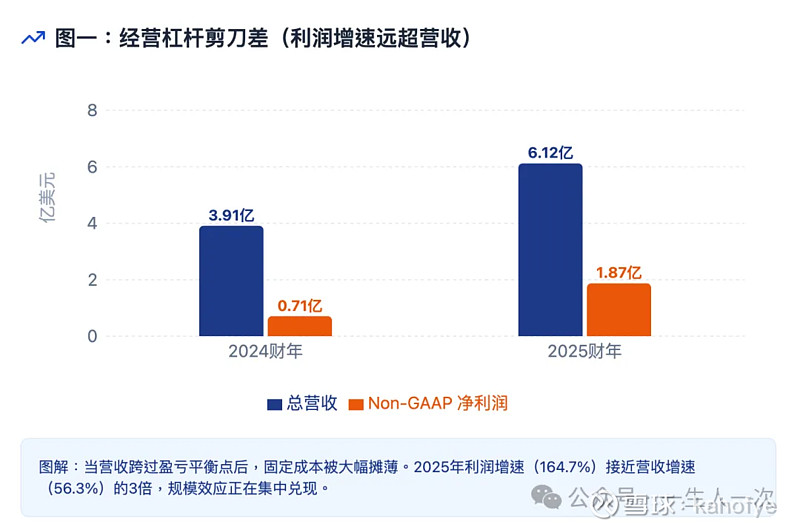

首先是极强的经营杠杆。2025年老虎全年营收6.12亿美元,同比增长56.3%;但Non-GAAP净利润达到了1.87亿美元,同比增长高达164.7%。利润增速是营收增速的近3倍,这个数据在财务上的含义非常明确:公司的固定成本(如底层系统研发、中后台运营)已经跨过了盈亏平衡的临界点,并得到了有效摊薄。规模效应一旦形成,后续每增加一块钱的收入,向净利润转化的效率会越来越高。

其次是资产沉淀的厚度。截至2025年底,老虎的全球客户总资产(AUM)达到了608亿美元,同比大增45.7%,全年净入金超过100亿美元。在金融行业,AUM才是真正意义上的护城河。交易佣金会随着市场的牛熊剧烈波动,但只要客户和资产留存在平台上,复利的基石就在。

另外值得思考的一点是其区域动能的切换。香港业务全年的交易量同比暴增了840.9%。这意味着它在极其内卷的香港存量市场中,凭借极客体验和打新等差异化服务,硬生生切下了一块增量蛋糕,完成了从单一市场依赖向多核驱动的过渡。

二、 反向思维:华尔街的共识错在哪了?

作为市场的观察者,我始终保持一个习惯:寻找主流共识之外的差异化见解。

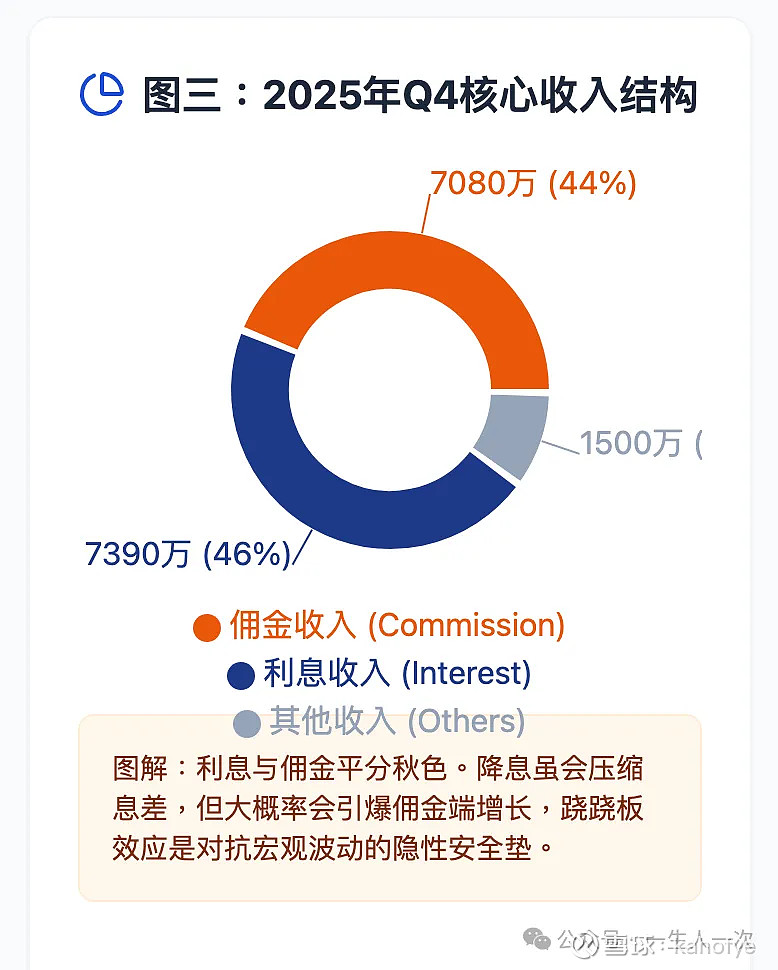

目前市场对老虎,乃至整个跨境互联网券商板块最大的压制点,在于对美联储降息的担忧。逻辑很直白:看Q4财报,老虎的利息相关收入达到了7390万美元,与佣金收入平分秋色。市场普遍认为,一旦进入实质性降息通道,这块吃高息存款利差的躺赚收入就会大幅缩水,从而拖累整体业绩。

但我认为,这种定价逻辑存在静态刻舟求剑的误区。

市场过度放大了息差收窄的绝对损失,却忽略了资产规模膨胀带来的动态补偿。100亿美元的新增净入金,其产生的绝对收益本身就能对冲掉一部分息差下滑的百分比。更深层的思考是,降息周期通常伴随着市场流动性的宽裕和风险偏好的显著提升。当无风险收益率下降,资金必然会寻找更高收益的资产,直接表现就是期权、港美股正股交易活跃度的爆发。

也就是说,利息端少赚的钱,极有可能会通过佣金端和高附加值交易品种的放量得到双重对冲。这种此消彼长的跷跷板效应,正是目前被市场悲观情绪掩盖的预期差所在。

三、 投资逻辑双线推演:从交易通道到财富管理的跨越

如果我们在未来12到24个月的维度来审视这家公司,驱动其价值中枢上移的核心逻辑分为长短两条线。

短期来看,逻辑在于困境反转与业绩弹性的持续兑现。香港和新加坡市场的单客净资产(ARPU)提升是最大的看点。随着IPO打新市场的阶段性回暖,以及智能投研工具对期权等高毛利品种渗透率的拉动,其单季度的盈利弹性依然有超预期的空间。

长期来看,核心在于估值体系的切换。这也就是我一直在思考的老虎的终局问题。目前市场依然把它看作是一个交易通道,给的是周期股的估值体系。但拿着600多亿美金的AUM,老虎正在实质性地向财富管理平台演进。当它的理财产品、基金代销等非交易类收入占比逐渐提升,其LTV/CAC(客户终身价值/获客成本)模型将发生质的改变。一旦市场认可其财富管理的逻辑,估值锚就可能从受制于周期的PB,切换为更具成长性的PE,甚至按AUM规模进行计价。

四、 风险边际与极限压力测试

做投资,永远要先想好退路,评估最极端情况下的回撤空间。

老虎最大的下行风险依然是Beta的崩塌。如果全球宏观经济出现超预期的衰退,或者美股头部科技股出现系统性深度回调,交易活跃度必然会断崖式下跌,客户资产规模的缩水也会带来负螺旋效应。此外,跨境金融行业天然携带的地缘合规摩擦也是必须长期跟踪的变量。

但我们在做压力测试时,也必须看到它的安全边际。截至2025年末,老虎账面的现金及现金等价物、定期存款等高流动性资产高达7.93亿美元。相对于其目前的总市值,这接近8亿美金的真金白银,在极端悲观的预期下,构筑了一个极具韧性的价值底座。

写在最后

面对这样一份财报,数字的狂欢是短暂的,真正决定企业长期价值的,是其跨越周期的能力。对于老虎国际,未来的核心跟踪指标其实非常简单且唯一:那就是客户净入金是否依然保持稳定正向的流入。

只要底层的资产和用户还在增长,哪怕中途遭遇宏观周期的逆风,复利的飞轮就不会轻易停转。而估值逻辑的蜕变,往往就在市场充满分歧的蛰伏期中悄然完成。