比肩卫龙的消费公司-劲仔食品

劲仔食品这个产品我媳妇是很爱吃的,从2020年开始就不断线上复购。对于其股票也做了三波了。而今才算更懂它些。

1.这家公司2020年上市,主打产品就是劲仔小鱼。

劲仔,有小鱼,豆干,鹌鹑蛋。凤爪,毛肚。最近还在推魔芋爽

2.目前市盈率20倍,不高不低。股息率为3.16%。

这个股息率不算特别高,我觉得4%以上属于严重低估,5%以上属于极端低估,大约对应股价为8元。10元股价对应4%股息率,就是值得重仓的位置了。

具体为0.4元一年,去年年中分了一次,0.1元,年终一次,0.3元。下图可见分红在稳步增长。

3.企业所处阶段在偏成长期的公司,还在不断投资建厂,不够现金奶牛(还需要投资建厂成长)。

投资活动现金净流出不断增大。最近刚在北海造了一个工厂。

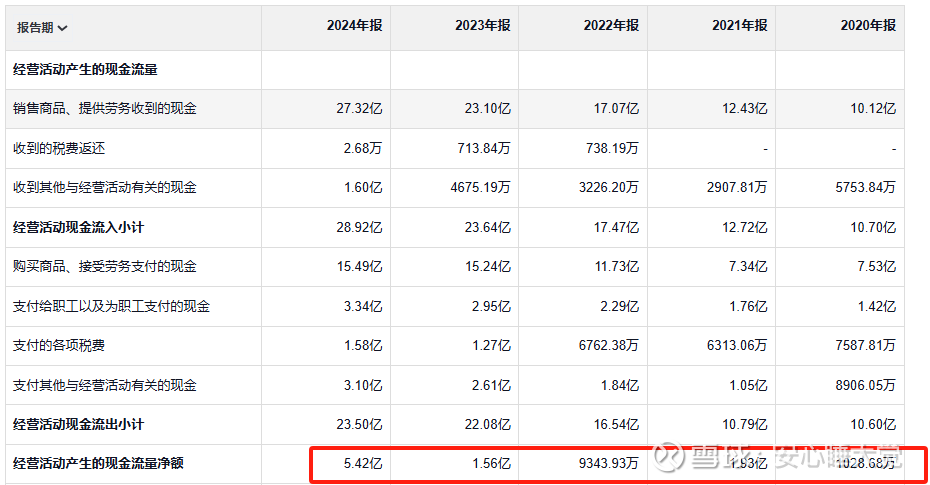

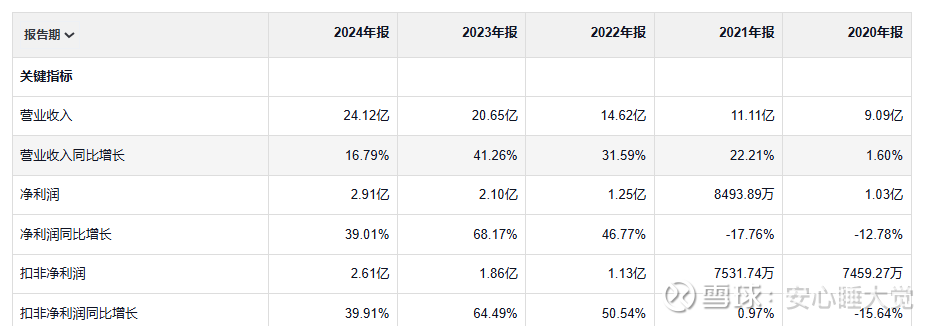

4.从最近五年现金流可见,经营活动现金流非常强劲。结合收入看,2020-2024年,营业收入分别为9.09亿、11.11亿、14.62亿、20.65亿、24.12亿,复合增长率27.63%。扣非净利润0.75亿、0.75亿、1.13亿、1.86亿、2.61亿,复合增长率36.58%。成长性非常好。

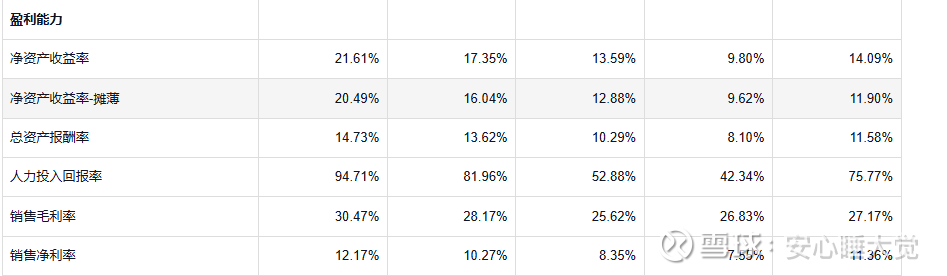

5.从盈利能力看,净资产收益率不断提高,销售毛利和销售净利率也在不断提高。大约毛利率30%,净利率12%。

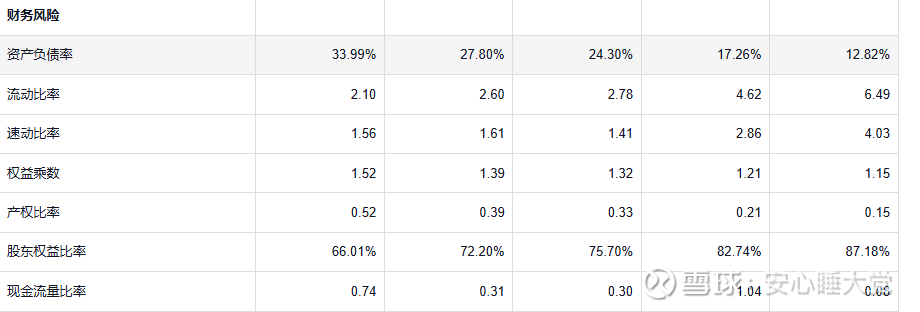

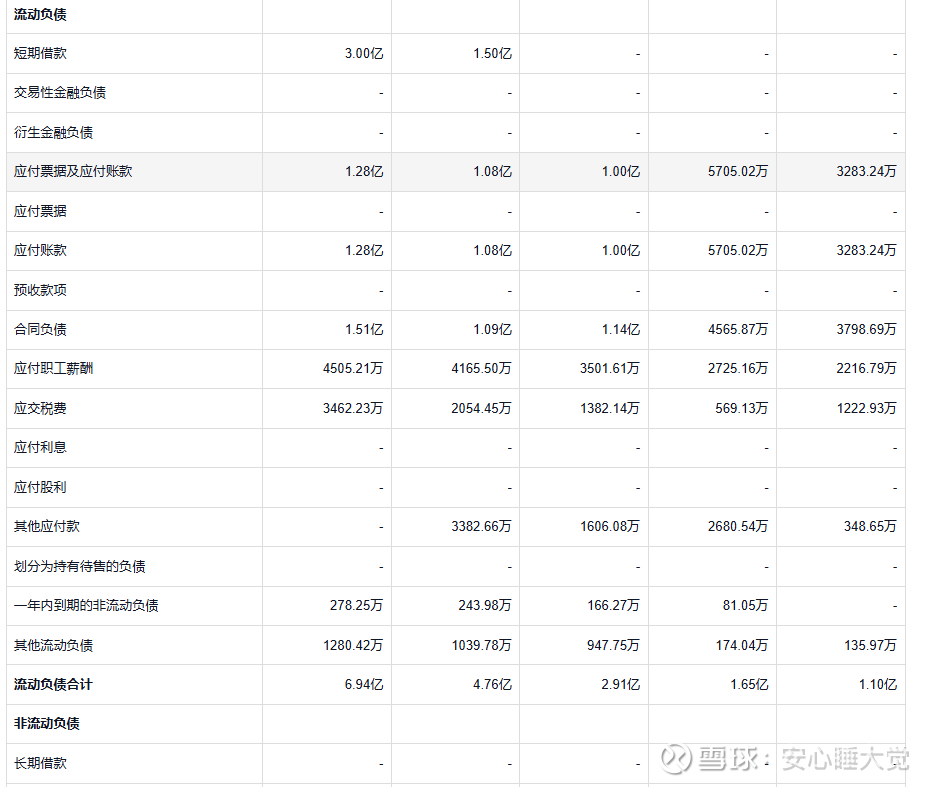

6.从财务风险看,最近资产负债率有所提高,这点主要是为了投资扩建以及维持分红导致的。

7.从资产负债表,短期借款从0到3亿的增长,长期借款为0。整体可控。

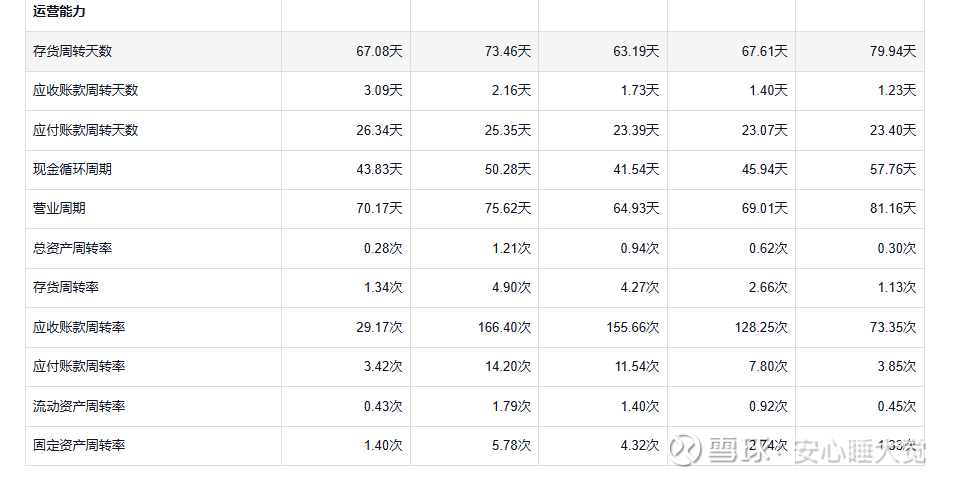

8.从运营能力上看,存货周转天数在降低,大约是67天,不属于特别优秀的范畴,但也还不错。

应收账款周转天数小于应付账款周转天数,及时收到渠道钱,也能较为及时给供应商结款。

此外,现金类资产有着明显的增加,资产比较简单,扎实。现金从2020年的4亿到如今10亿。

9.公司2023年增发过一次,金额为2.78亿。分红金额累计为5.9亿,和累计融资额5.09大体相当。分红/融资比例=116%,非常不错。

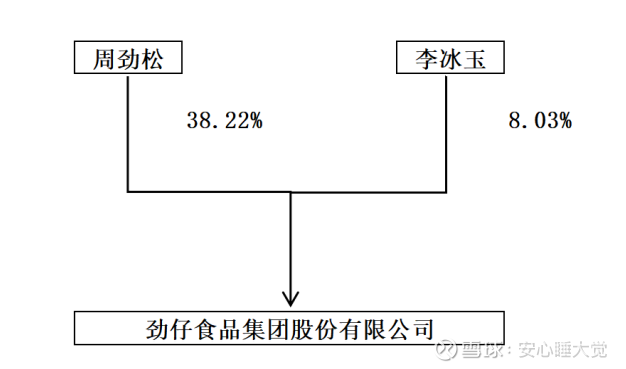

10.公司大股东周劲松夫妇,持股合计46%,夫妻店,持股简单。

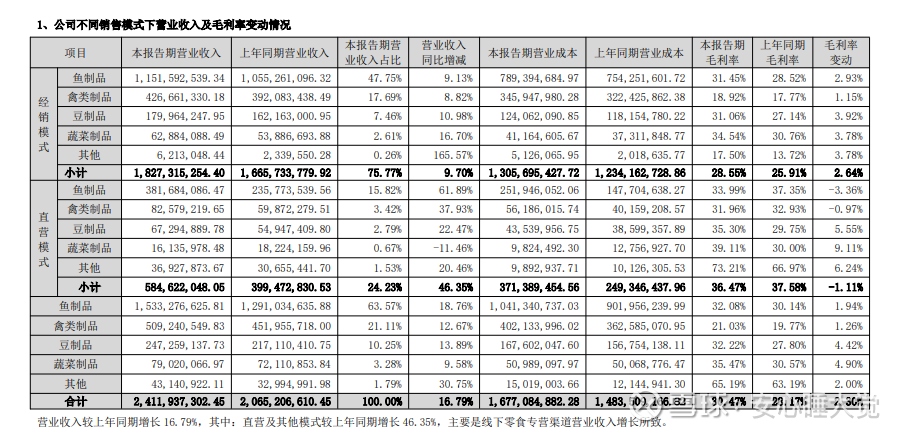

11.目前营销结构以线下为主,和卫龙商业模式非常接近。线下占比76%,线上24%。

12.从商业模式看,劲仔>≈卫龙>恰恰。

顺带说下其他家,茅台>可口可乐>农夫山泉>东鹏特饮。达美乐>麦当劳>耐克。虽然这三家股票都三十度角。

主要说的是产品的差异化,以及市场竞争格局。劲仔小鱼拥有着很好的口感,并且竞争对手没看到谁。而卫龙辣条还有些别的品牌。

复购率上,卫龙和劲仔都是挺高的。

提价权上,劲仔的小鱼成本高点,所以他们自己定价不高。30%毛利,但是个人感受是劲仔小鱼有提价权,消费者对价格不敏感。

我就搞不清楚12g,7g应该多少一包算是便宜。消费者多是冲着口味来的,价格差不多就行,所以这也非常优秀。

雪球网友@沉着的理财小阳光: 有一个很重要的一点,辣条的品牌可太多了,而且味道上各有千秋,包括魔芋爽,等等,布局的企业太多,卫龙的不可替代性不强,(一致魔芋,良品铺子,盐津都在搞魔芋),但是劲仔的小鱼产品,可没有竞争对手,利润更多取决于小鱼的产量,目前来看是供不应求,至少在商业模式上,我觉得劲仔更胜一筹。

我和这位朋友认知是一样的。

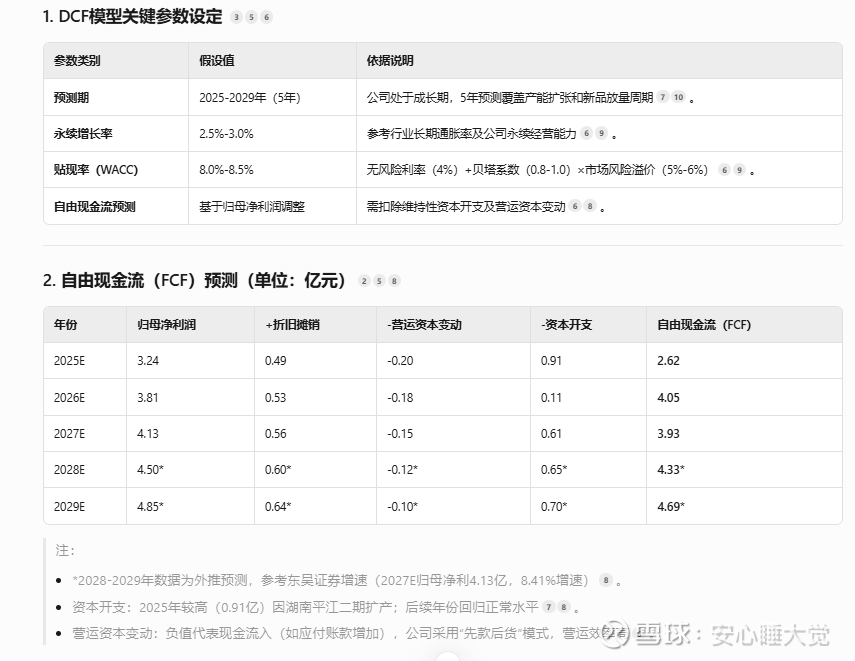

13.估值

借用元宝dcf估值,每股价格估计为19.6元,未来自由现金流每年在4.6亿上下。

个人结合前面分析,简单预计未来现金流能达到5亿以上(目前仅为2.6亿净利润左右,自由现金流差不多是2.8亿),按照ev/自由现金流15倍估计,市值大约75亿以上。加上现金减去负债则大约80亿以上,约每股17.68元。

目前劲仔食品的市值为57亿(每股价格12.66元)。也就略低估,不属于严重低估。

如果股息率达到5%,则对应市值36亿,对应有翻倍空间。如果股息率达到4%,对应市值47.5亿,对应有68%空间。

目前空间仅40%,属于可以逐步买入的时候。

14.同类型企业比较,以后再详细说吧,以上已经直接给出定性,目前最相近的是卫龙。其他消费食品公司,可能在我看来还有比较大的不足,以至于我暂未推荐。其中东鹏特饮争议最大,之后有机会聊吧。

以上,便是对于颈仔食品的分享,目前来看主要缺点在于还在偏成长期,投资金额比较多,优点有很多,希望公司稳扎稳打,继续给二万多股民创造价值。

最后,欢迎关注我,一起安心睡大觉,安心发大财!$劲仔食品(SZ003000)$ $卫龙美味(09985)$ $有友食品(SH603697)$