宇树科技终于要上市了!一起来看看IPO招股书透露哪些重要信息吧!

今年我最关注的要上市的公司就是宇树科技和蓝箭航天。蓝箭航天去年底可回收失败后,还是想卖个更好的价钱,所以没有能在春节前后上市。三月底应该会发生一次可回收火箭,若能成功,上市估值将提升不少。

宇树科技终于要上市了,这家机器人最火的中国企业。即将登陆科创板,我们快看看有哪些重要信息吧。

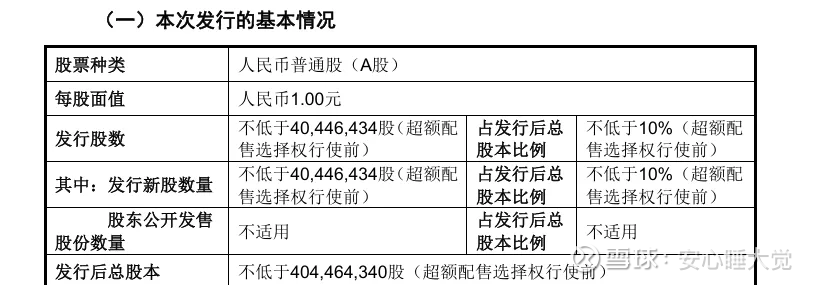

1.公司准备募集40亿资金,不低于10%股权比例,也就是最多以400亿市值上市。

上市后这个市值大约多少呢,肯定不低于目前智元借壳上纬新材上市的总市值500亿,毛估1000亿以上。

顺带提一下,上市前2025年6月份,宇树科技最后融资也就127亿的市值。增长迅猛。

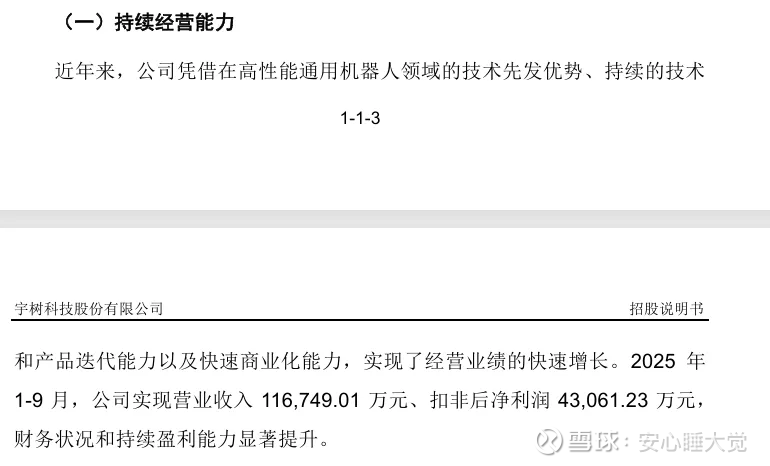

2.公司业绩:

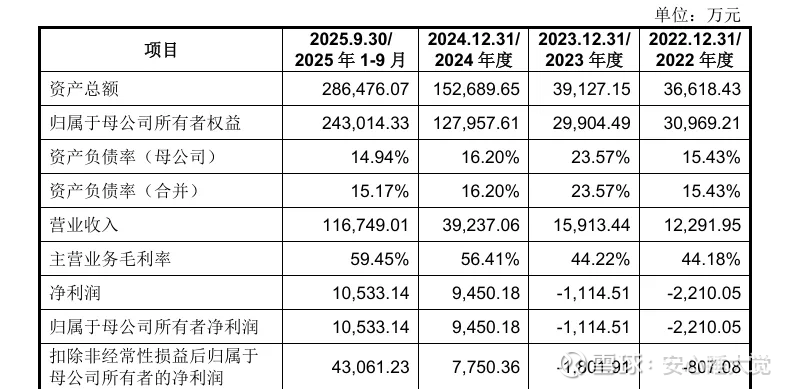

2025 年 1-9 月,公司实现营业收入 116,749.01 万元、扣非后净利润 43,061.23 万元, 财务状况和持续盈利能力显著提升。

利润率高达37%??!!

通过归母净利润可以看到最近两年还是负值。主要原因是:股权激励和低工资

设置股权激励公司和持股计划,如果上市后达到千亿市值,光持股公司就有11%的股份,一百多人核心团队就能人均奖励一个亿。

目前研发费用薪酬部分仅8000万,其中研发人员180人,相当于人均年薪50万,如果达到100万年薪,每台机器人(5000台)将少1.6万利润。

当然这是非常合理的,总不能指望人家拿行业低薪,又要创造世界第一的机器人吧。

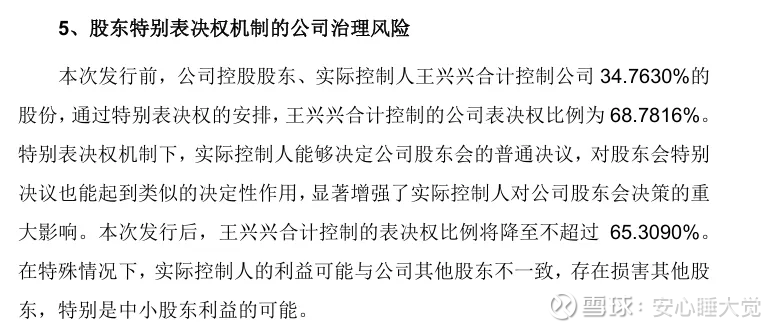

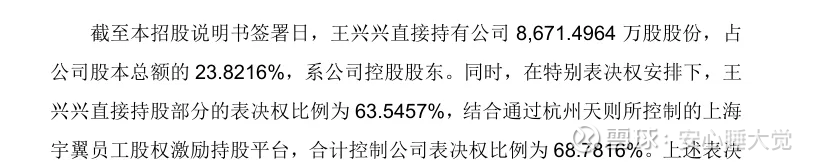

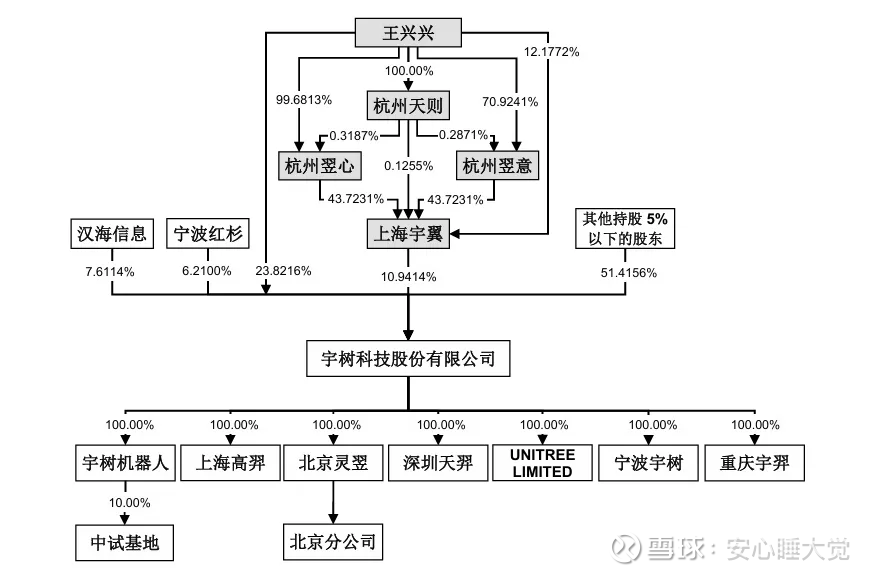

3.王兴兴持股

本次上市前,王兴兴控股35%,表决权68%,上市后表决权将不超过65%。相比较于智元彭志辉,他的持股比例大了越十倍(彭志辉约4%),控制权更是王兴兴一言九鼎。

考虑前面的股权激励,王兴兴目前除控股平台外,直接持股24%。未来就算是股权激励平台中一半给自己,也就是直接持股30%,属于不是非常集中的大股东。

但由于特别表决权的缘故,王兴兴还是能够做到60%的绝对控制权的。

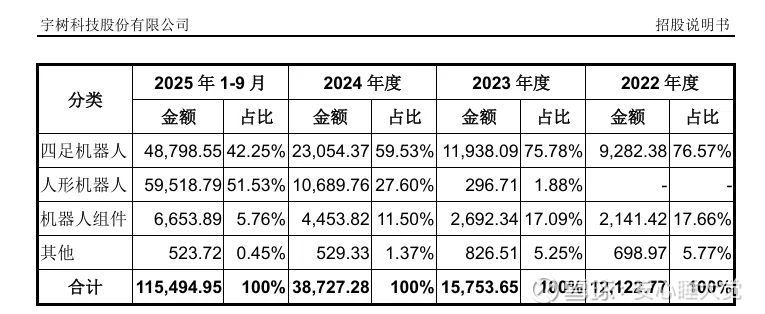

4.收入结构-人形机器人已成为主力

人形机器人从2023年开始,迅速成为公司主要产品。

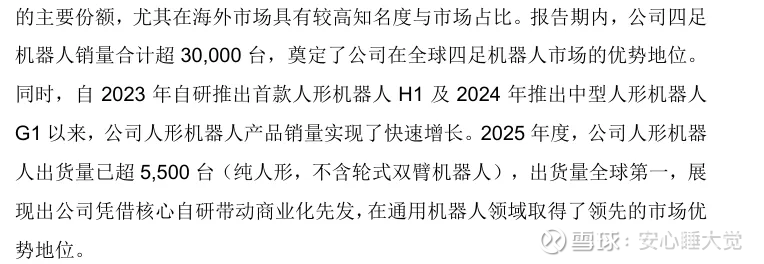

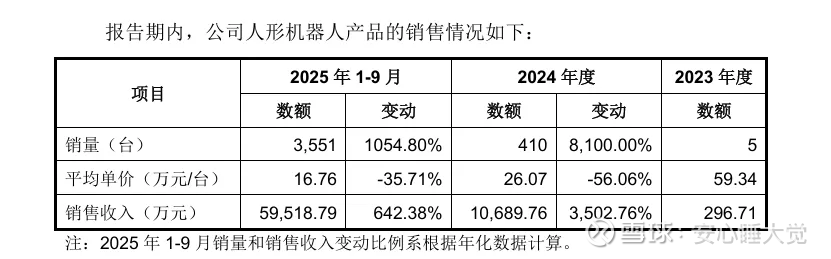

公司合计销售人形机器人约5500台,也就是一台售价约十万。扣非利润折算是能赚三万多一台,但考虑潜在人工成本,实际利润要少很多。

从下文更详细的披露可以看到一台人性机器人售价16万。

5.研发费用

累计研发费用非常低,2022年到2024年三年合计也就1.5亿元研发费用。

研发人员也就一百多人。太少了。

从年份看,研发费用最近每年也就一个亿。之前也就几千万。

这个暴露出王兴兴上市之前是非常省的性格,不够跃进大胆。希望上市后能够有了四十亿资金后,大步向前些,要不看起来护城河比想象中弱。

智元就是强有力的对手,他们老大是资本运作高手。研发上也很舍得。

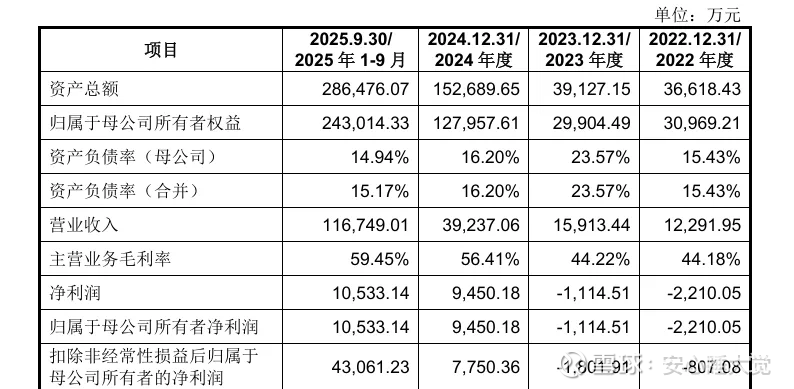

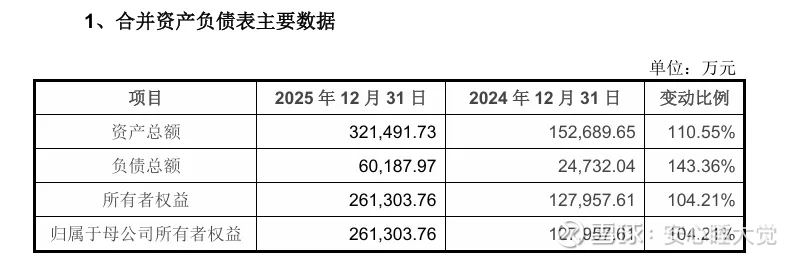

6.财务数据-公司还是轻负债结构

公司总资产32亿,仅6亿负债,所以资产结构很健康。

2025年收入增长三倍多,利润高达6亿,利润率35%。再次提醒这里的利润用的是扣非净利润,并不能完全反应实际,可以简单认为扣除人员薪资股权激励成本前的利润率。

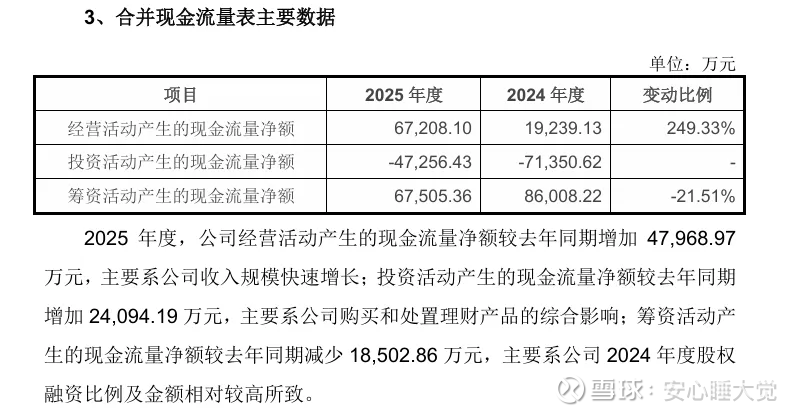

通过现金流量表,我们可以看到主营业务现金流很健康,证明6亿扣非净利润是合理的。

更有意思的是公司投资活动流出约12亿,用于买理财产品。。

通过看资产负债表我们看到现金有17亿,说明这12亿买的并不是股票,而是更多是低风险流动性好的理财了。交易性金融资产目前只有三亿。

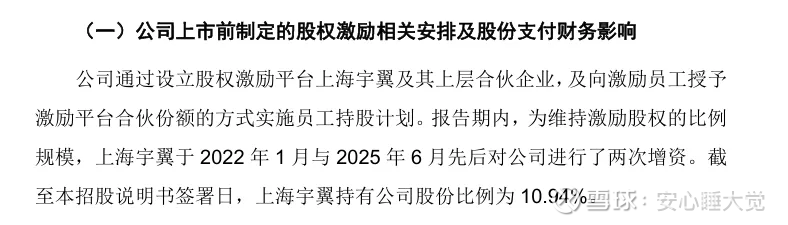

7.股权激励持股公司

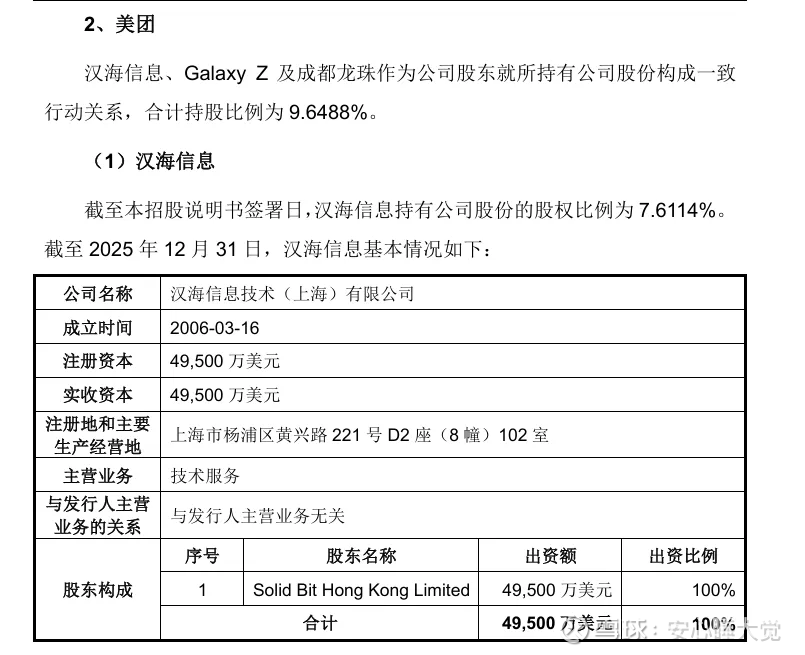

8.美团是最大的机构股东-合计持股9.6%

如果上市市值千亿,则直接带动近百亿利润。如果疯狂点到三千亿,则有望到三百亿利润。当然得在宇树科技发展迅猛保持第一的前提下才能实现。

此外红杉持有7%,为第二大机构股东,经纬创投持股4.3%为第三大机构股东。

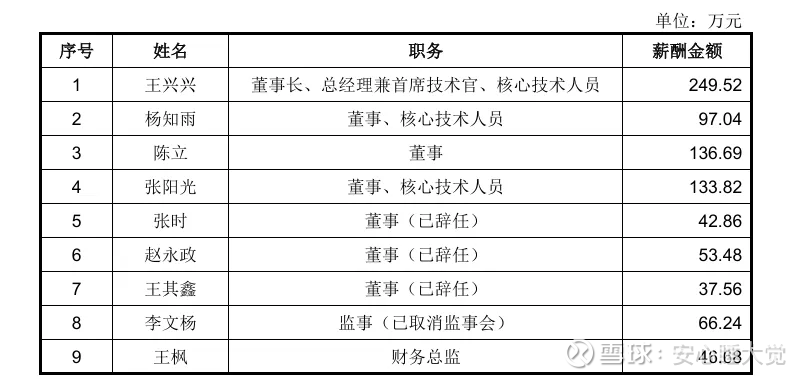

9.公司高管目前薪资

王兴兴年薪250万,其他技术高管也就在100-130w,注意这是非常低的高管薪资,主要是还有股权等着上市后分。

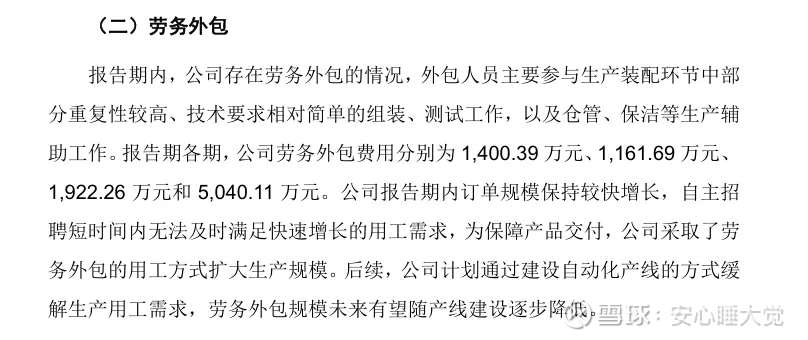

10,外包人员也很少

从外包总薪酬看,按照年薪25w估计,外面外包的也就200人团队。

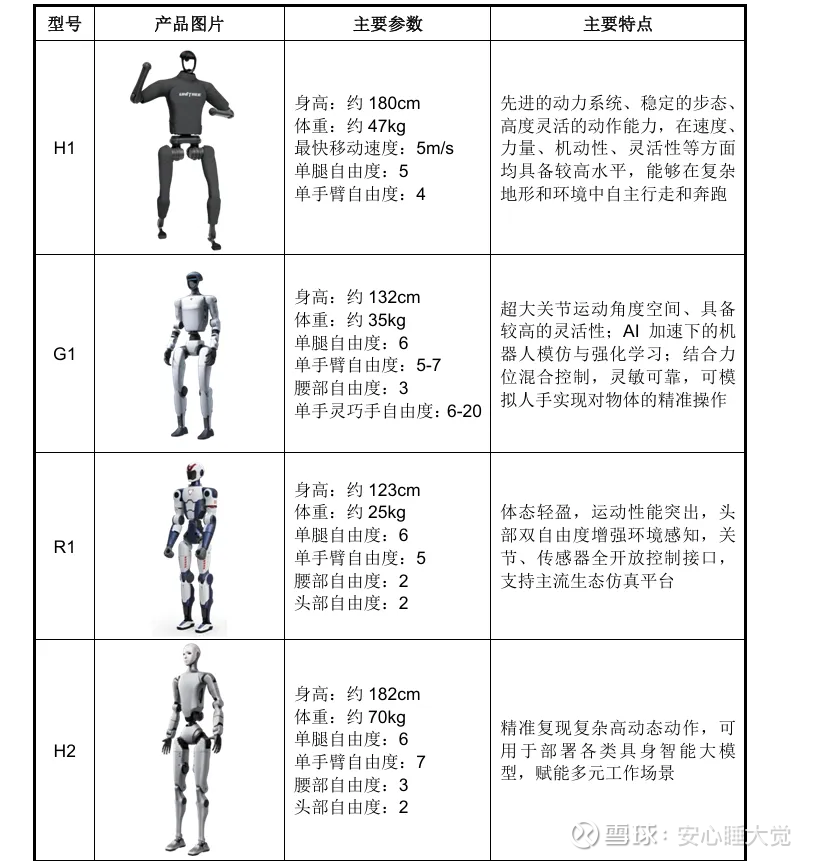

11,主要人形机器人产品

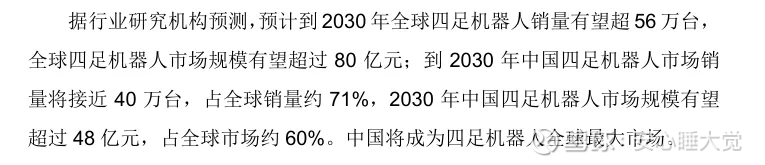

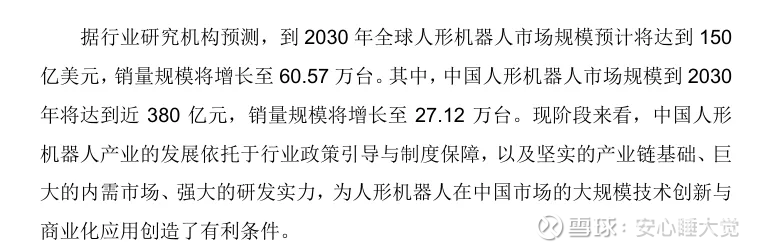

12,行业预测

2030年,国内四足机器人规模48亿,人形机器人380亿。按照这个行业预测估计总市值千亿以上比较高估。

13,行业内主要对手和伙伴

特斯拉,Figure,波士顿动力(Boston Dynamics),深圳市优必选科技股份有限公司(9880.HK),深圳市越疆科技股份有限公司(2432.HK),智元创新(上海)科技股份有限公司,杭州云深处科技股份有限公司,乐聚智能(深圳)股份有限公司。

对手很多,我自己主要注意到特斯拉和智元科技两家。

马斯克对人形机器人最大的优势是不计成本高创新,王兴兴目前机器人的种种表现给我感觉是比较保守,太在乎经济性,有点忽视技术最高点。

分析就到此为止,如果有分析不到位的地方欢迎指出!下次再完善修改,宇树科技太值得再看一看它的招股书了!还有你觉得宇树科技怎么样,欢迎留言分享观点。$宇树科技(A07006)$ $上纬新材(SH688585)$ $优必选(09880)$