$丘钛科技(01478)$ 出售丘钛印度子公司看似赚了短期的钱,其实长期的利益更大,摄像模组的增量市场太大了,印度子公司找了个好爹,后面会快速占领印度市场

丘钛印度子公司单独印度上市可能性分析公司单独印度上市可能性分析

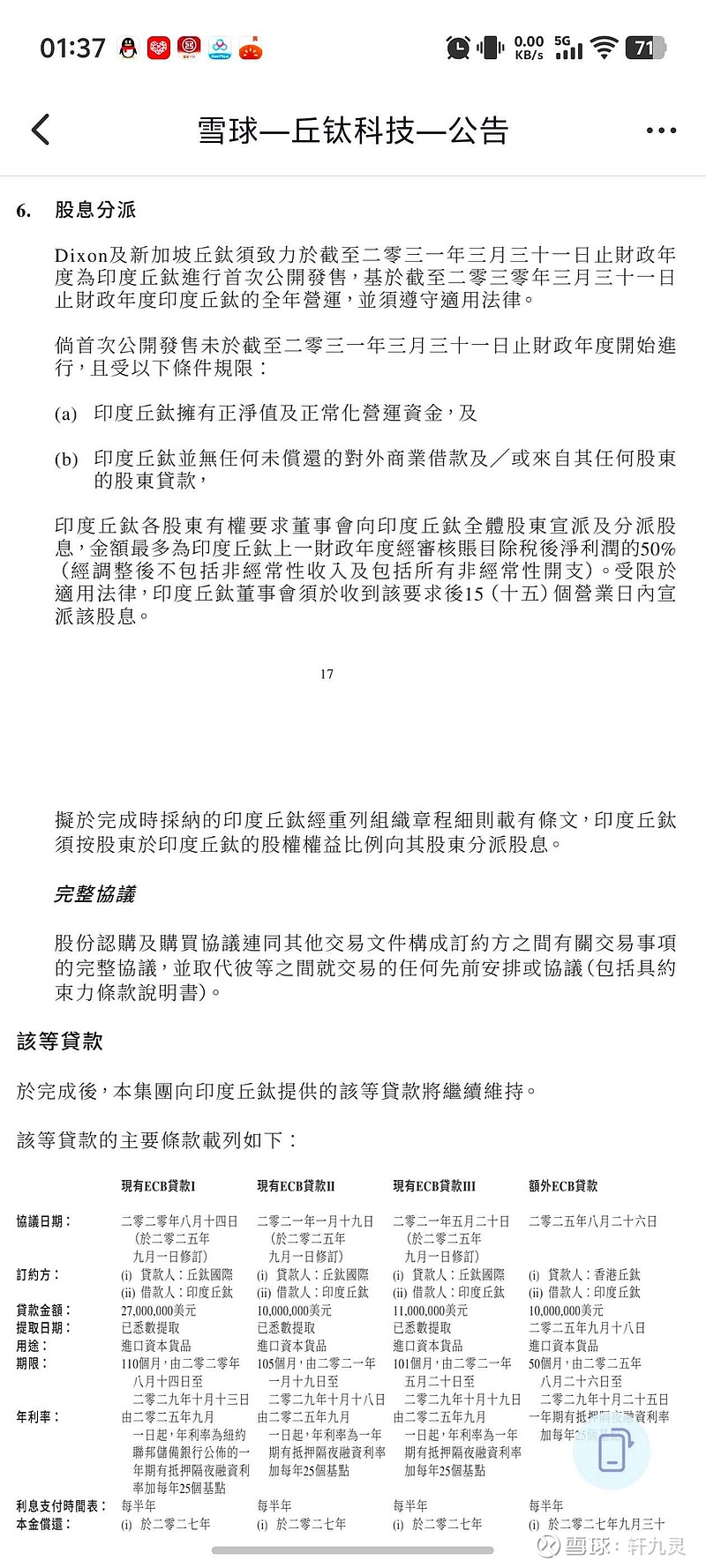

结论:丘钛印度子公司在印度单独上市具备较高可行性,且已被明确纳入双方合作规划,目标时间为2031财年(2030年4月-2031年3月)。

一、核心合作背景与上市规划

1. 股权结构变革:2025年9月,丘钛科技(01478.HK)完成向印度电子制造龙头Dixon Technologies转让印度丘钛51.08%股权,总对价55.3亿 印度卢比(约4.5亿元人民币)。交易后,丘钛科技持有48.92%股权,印度丘钛由全资子公司 转为联营公司,不再合并入账。

2. 明确上市约定:双方在股份认购及购买协议中明确约定,计划在2031财年推动印度丘钛进行首次公开募股(IPO),以实现价值最大化。

3. 合作协同效应:Dixon提供本土市场资源与政策支持,丘钛科技输出摄像头模组与指纹识别模组技术,共同拓展印度智能终端市场。

二、上市可行性分析(支持因素)

1. 业务增长强劲

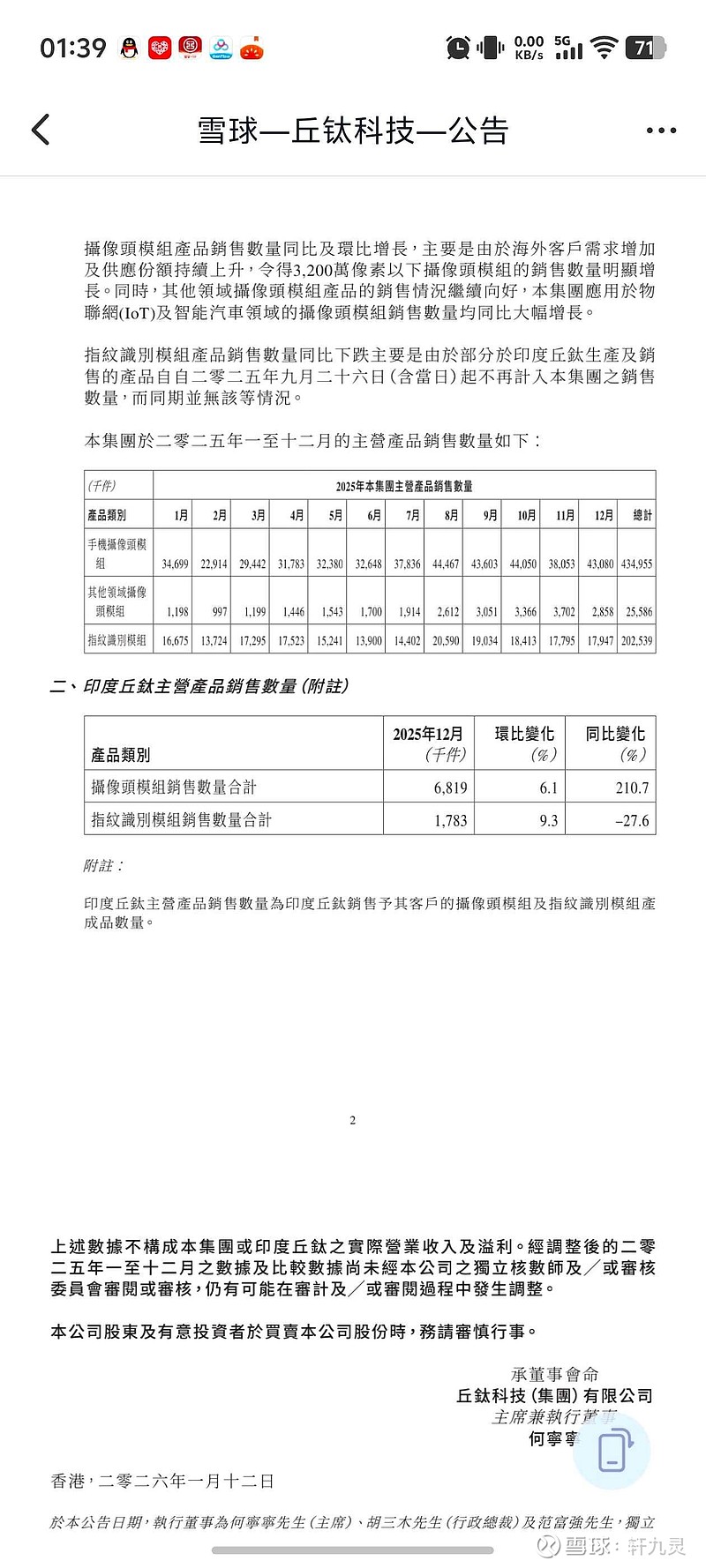

- 2025年12月摄像头模组销售6,819千件,同比增长210.7%;指纹识别模组销售1,783千件。

- 月产能达400万模组,具备规模化生产能力。

- 契合印度政府"印度制造"政策导向,享受相关产业补贴。

2. 印度上市条件适配

表格

条件类别 具体要求 印度丘钛现状/规划

运营记录 至少3年连续运营历史 2018年设立,至2031财年已超12年

资本要求 最低发行后实收资本10亿卢比 可通过Dixon与丘钛科技增资达成

盈利要求 最近5年中3年有可分配利润 随规模扩张与产品结构优化,预计2031年前满足

发行规模 最低发行规模10亿卢比 符合IPO融资需求

3. 市场先例充分

- 现代汽车印度子公司2024年成功IPO 募资33亿美元,估值190亿美元。

- 富智康 度子公司BFIH也完成分拆上市。

- Dixon自身2017年在孟买证交所和印度国家证券交易所上市,具备上市经验。

三、潜在挑战与应对

1. 财务与合规挑战

- 挑战:需建立独立、规范的财务体系,满足印度会计准则与SEBI监管要求;此前存在税务争议(已获下调约5.03亿卢比税款)。

- 应对:Dixon作为印度本土上市公司,可提供合规指导;双方共同完善内控体系。

2. 股权结构协调

- 挑战:Dixon持股51.08%,丘钛科技持股48.92%,IPO前需明确股权稀释方案与控制权安排。

- 应对:协议中已预留上市规划条款,双方可提前协商确定。

3. 市场竞争与估值压力

- 挑战:印度摄像头模组市场竞争激烈,包括富士康、欧菲光等竞争对手;需实现稳定盈利能力以支撑估值。

- 应对:依托技术优势与本土渠道,拓展高端市场与IoT、车载等新应用场景。

四、时间规划与路径

1. 短期(2025-2027年):扩大产能,提升市场份额,实现盈利稳定增长,完善治理结构与合规体系。

2. 中期(2028-2030年):启动上市筹备,包括引入投行、审计、法律团队,完成财务梳理与重组,准备招股文件。

3. 长期(2031财年):正式提交IPO申请,在孟买证交所与印度国家证券交易所上市交易,实现股权多元化与融资目标。

五、综合评估

丘钛印度子公司单独印度上市具备明确可行性,且已进入双方正式规划。关键在于未来5-6年持续提升盈利能力、完善合规体系,以及协调好双方股东利益。随着印度电子制造业持续增长,若能保持当前发展势头,2031财年IPO有望成为现实,为丘钛科技与Dixon带来可观回报。