被严重低估的面板黑马股翰博高新:杉杉重整决战时刻,"器件+材料"战略拼图终极一跃 (by 轮回168)

一、核心观点与投资逻辑

1. 核心投资逻辑综述

战略决战时刻:翰博高新正处于战略转型的决定性窗口期。随着2025年12月20日杉杉集团重整计划草案提交期限的到来,翰博控股集团作为牵头方,联合京东方、TCL科技参与竞标。这一动作不仅标志着公司向“光电材料平台型企业”跨越的决心,更意味着若重整成功,将通过垂直整合杉杉偏光片业务,彻底改变单一加工商的低毛利困境,实现产业链地位的跃升。

三大逻辑共振:公司目前构建了强劲的三重投资逻辑:

· 杉杉重整期权:翰博联合体拥有京东方和TCL科技两大下游客户的强力背书,具备极强的供应链协同优势,若胜出将实现“背光模组+偏光片”的纵向一体化。

· 初芯资本赋能:初芯系掌门人尹佳音深耕硬科技产业整合,曾成功操盘赛微电子、皮阿诺等案例。其通过合资设立“合肥芯东进”切入湿电子化学品领域,为翰博注入了强大的资本运作基因与新材料产业资源。

· 面板周期反转:受益于面板行业回暖及稼动率回升,公司2025年Q3单季净利达1766万元,同比大增153%,成功实现扭亏为盈,基本面安全垫坚实。

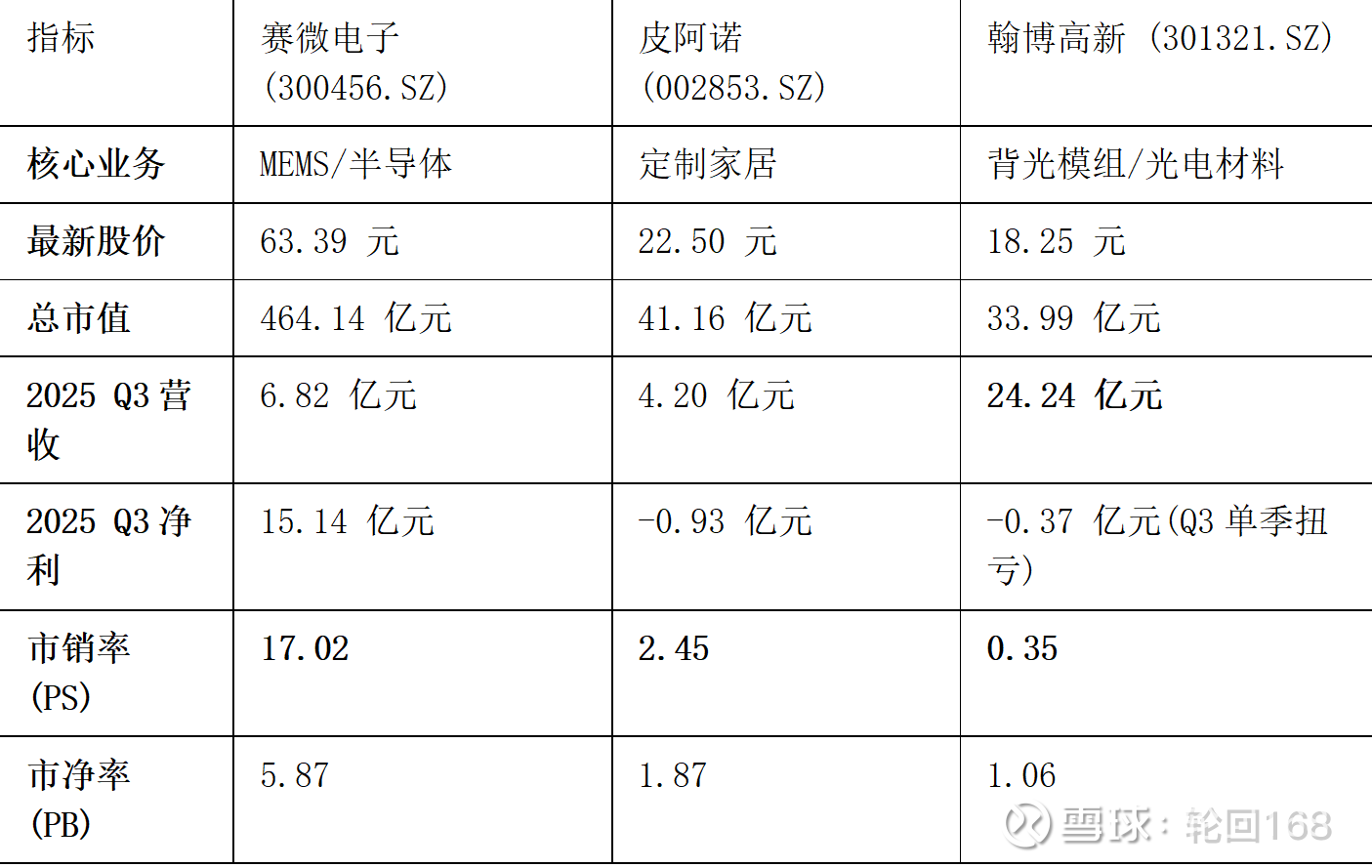

估值洼地机遇:作为初芯系资本局中的核心一员,翰博高新目前处于显著的估值洼地。对比初芯系旗下的赛微电子(PS约17倍)和皮阿诺(PS约2.45倍),翰博高新的PS仅0.35倍,具备巨大的修复空间。

二、杉杉重整决战与翰博联合体分析

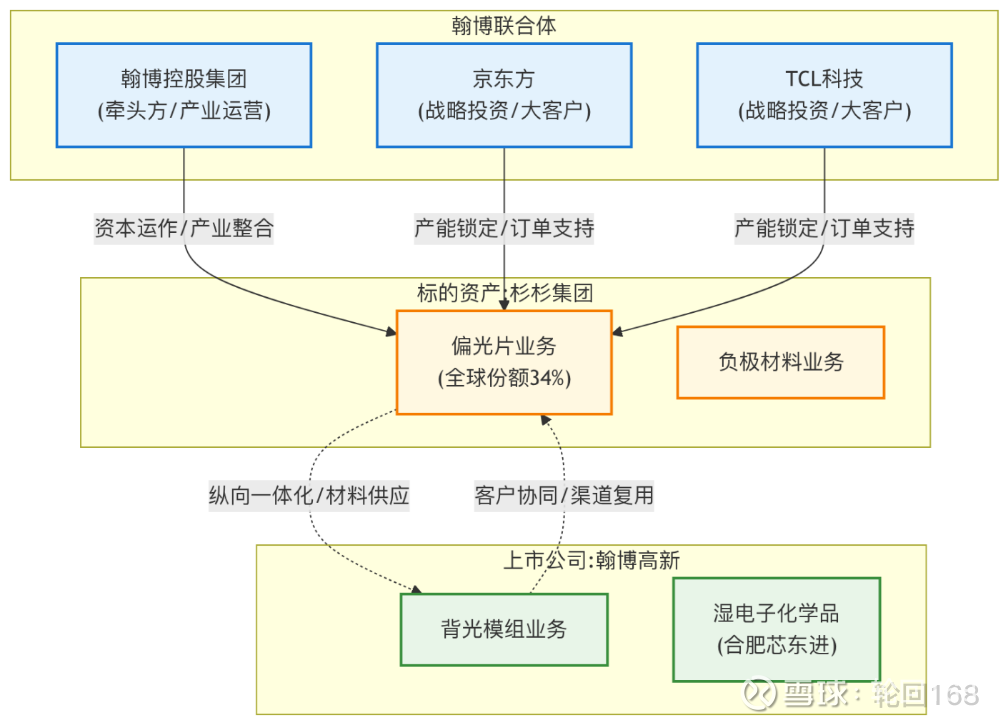

1. 翰博联合体架构与战略意图

联合体架构:根据2025年12月19日杉杉集团重整案第二次投资人招募的现场述标情况,翰博控股集团作为牵头方,联合京东方、TCL科技组建联合体正式入局。这一架构设计体现了深度的产业协同逻辑:翰博控股作为产业运营方主导重整,旨在通过上市平台翰博高新承接产业红利;而京东方与TCL科技作为全球面板双雄,以战略投资人身份加入,核心诉求在于锁定上游偏光片产能,确保供应链安全。

战略意图:翰博联合体的核心战略意图在于构建“器件+材料”的垂直一体化生态,具体体现在以下三个维度:

· 向上游延伸,掌握核心定价权:翰博高新目前主营背光模组,处于产业链中游。通过重整杉杉,公司将切入上游核心材料偏光片 领域(杉杉核心资产,全球市占率第一),实现从单一加工商向关键材料平台的跨越,彻底改变低毛利困境,预计原材料综合成本可降低3-5%。

· 客户复用与渠道协同:翰博高新营收70%以上来自京东方,而杉杉偏光片同样高度依赖京东方与TCL科技。联合体模式下,两大下游巨头的加入为翰博提供了最强的订单背书。若翰博胜出,将实现“一张订单,两类产品(背光模组+偏光片)”的销售模式,大幅降低销售费用,提升客户粘性。

· 规避同业竞争,发挥中立优势:相比竞争对手中国宝安(贝特瑞)在负极材料领域的反垄断风险,翰博联合体具有天然的“中立性”与“互补性”。翰博与杉杉业务属纵向互补而非横向竞争,更符合面板厂希望保持供应链多元化、避免被单一巨头垄断的战略诉求。

2. 竞争格局与胜率评估

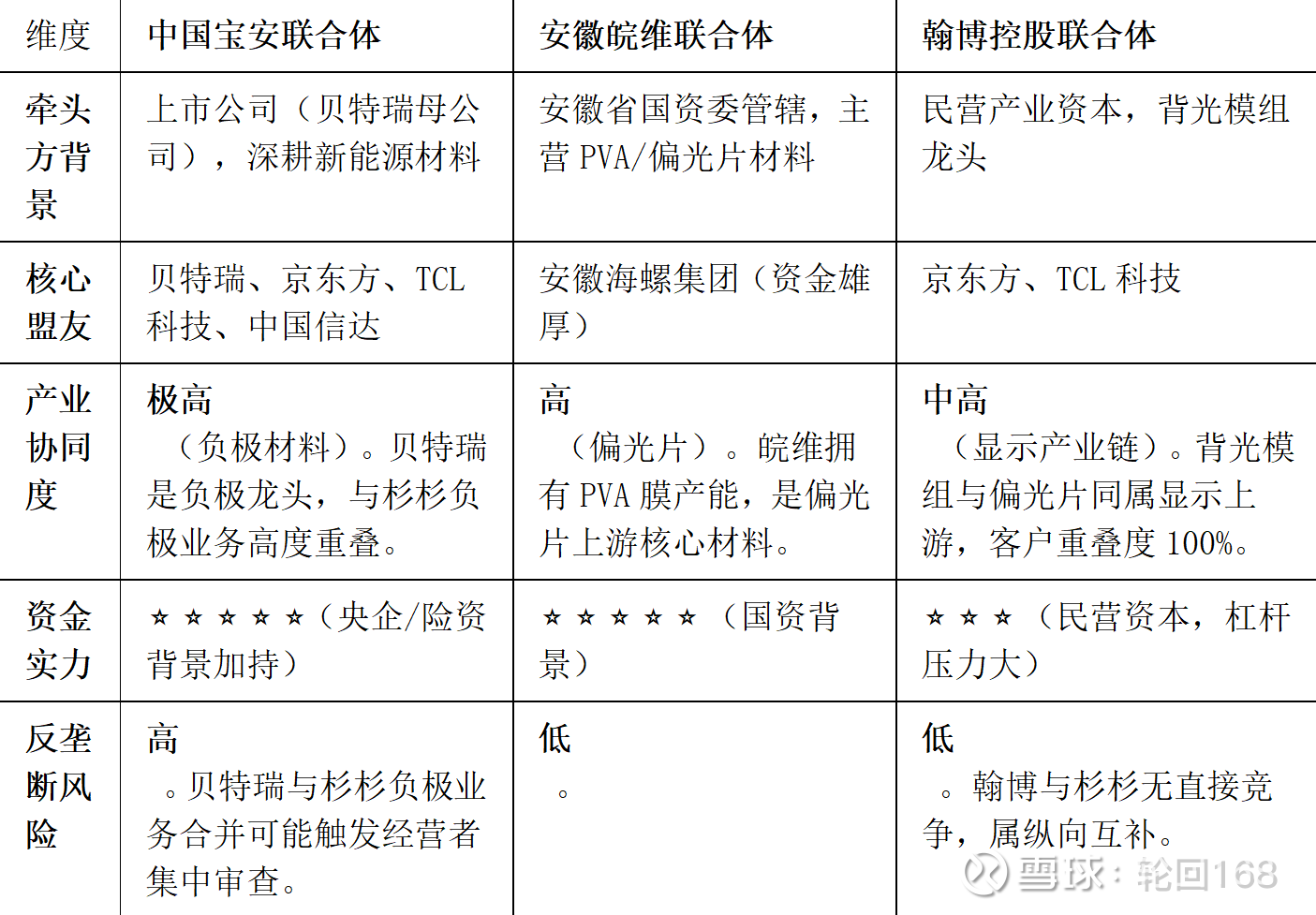

核心对手对比:截至2025年12月20日,杉杉集团重整案已进入决战时刻,7组联合体完成述标。其中,中国宝安联合体、安徽皖维联合体与翰博控股联合体构成了最具竞争力的第一梯队。各方在产业协同、资金实力及合规风险上呈现出显著差异:

翰博优势:翰博控股联合体在本次竞标中展现出独特的“中立性”与“互补性”优势。相比中国宝安(贝特瑞)可能面临的经营者集中审查风险,翰博方案不涉及负极材料的市场垄断问题,合规阻力最小。同时,京东方与TCL科技作为翰博联合体的核心盟友,不仅是战略投资人,更是杉杉偏光片业务最大的下游客户,这种“客户即股东”的架构为未来订单稳定性提供了最强背书。

胜率评估:综合各方实力与博弈态势,我们对各联合体的胜率进行如下预判:

· 中国宝安组:产业逻辑最硬,资金实力最强,是目前呼声最高的竞标者,但反垄断审查是其最大变数。

· 安徽皖维组:拥有国资兜底与上游PVA膜的产业链协同,方案稳健性高。

· 翰博控股组:胜在产业链垂直整合逻辑通顺且无同业竞争障碍,若能解决资金结构问题,有望成为黑马。

三、初芯系资本局与尹佳音的产业赋能

1. 尹佳音背景与初芯系模式

创投老炮背景:尹佳音被誉为创投圈“老炮”,毕业于财政部科研所,拥有银河证券、松下彩色显像及京东方投资部的复合背景。她于2005年创立海林投资,区别于泛投资领域,长期聚焦高壁垒、高毛利的硬科技赛道,成功投资了东旭光电、联创电子、海伦哲等多家上市公司。其深厚的产业背景,尤其是京东方投资部的经历,使其对显示产业链有着深刻的理解和资源积累,偏好通过长期陪伴助力企业成长。

初芯赋能模式:在海林投资基础上,尹佳音创立初芯集团,升级为“产业+基金+园区”的“3+N”超级投资服务平台,提供“政产学研资管用”的一站式赋能。该模式在青岛成功落地,不仅成立了青岛初芯光电产业投资公司,还布局了总投资80亿元的融安光电科技园和开投屏展产业园,管理基金规模超80亿元。初芯系通过深度介入企业战略与供应链整合,展现了强大的产业落地与资本运作能力,已成功推动多个半导体项目落地。

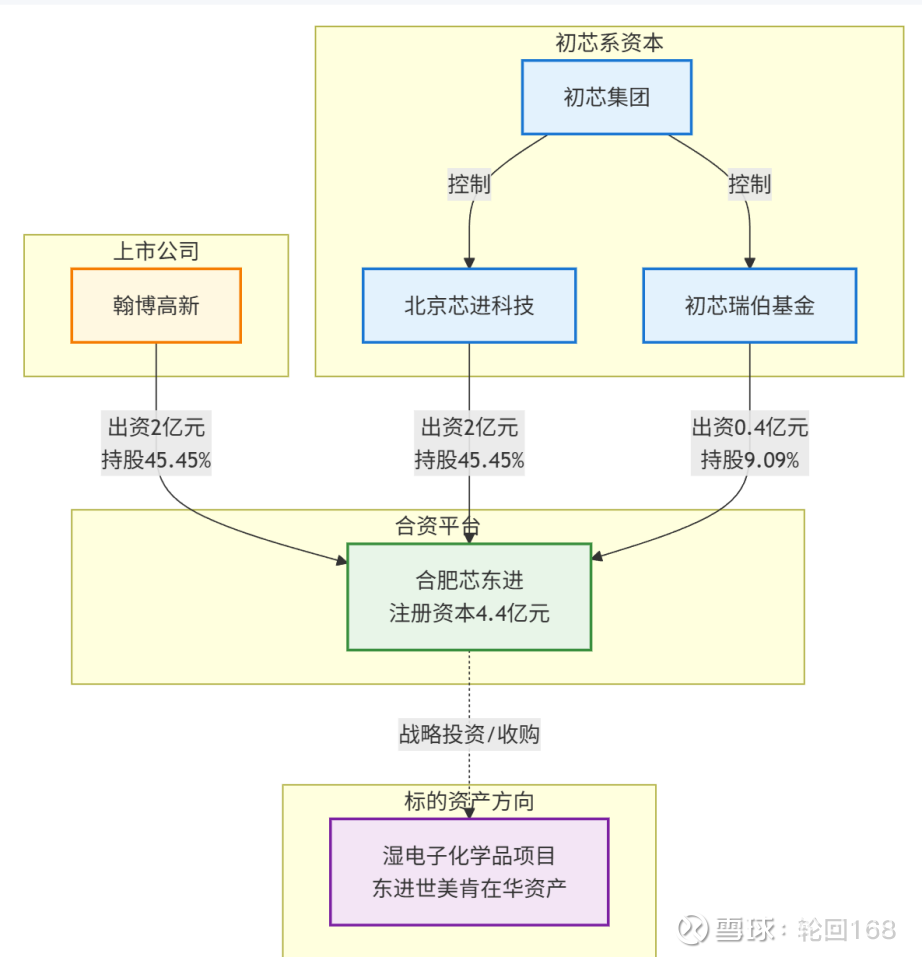

翰博战略协同:初芯系与翰博高新的合作是其产业赋能逻辑的典型验证。双方合资设立“合肥芯东进”,翰博出资2亿元持股45.45%,旨在切入高附加值的湿电子化学品领域。这一动作不仅利用了初芯系在半导体材料领域的资源(如投资诚志永华、东进世美肯背景),更为翰博高新从“背光模组加工”向“关键材料制造”的转型提供了强有力的资本与产业支持。初芯系的入局,实质上为翰博高新注入了“硬科技”基因与资本运作的想象空间,助力其构建“器件+材料”的双轮驱动格局。

四、初芯系上市公司估值对比与洼地分析

1. 初芯系三剑客估值对比

初芯系版图:在尹佳音的主导下,初芯系已构建起横跨半导体、家居与光电显示领域的资本版图,形成了各具特色的“初芯系三剑客”。

· 赛微电子(300456.SZ):初芯系在硬科技领域的标杆之作,主攻MEMS传感器与半导体业务,享受市场给予的高科技估值溢价。

· 皮阿诺(002853.SZ):初芯系跨界入主的典型案例,尽管目前业绩承压,但市场基于初芯系的资本运作能力给予了较高的困境反转预期。

· 翰博高新(301321.SZ):初芯系最新的战略落子,正处于从背光模组向“器件+材料”转型的关键期,叠加杉杉重整预期,具备极强的爆发潜力。

估值指标对比:基于2025年12月19日的收盘数据及2025年三季报,三家公司的核心估值指标对比如下。数据显示,翰博高新在营收规模最大的情况下,市值与估值倍数均处于显著低位。

数据来源:

估值逻辑差异:三家公司的估值差异反映了市场对其业务属性及未来预期的不同定价:

· 赛微电子的高溢价:PS高达17.02倍,主要得益于其在MEMS领域的稀缺性及初芯系运作带来的高成长预期,市场愿意为其硬科技属性支付高溢价。

· 皮阿诺的预期支撑:尽管处于亏损状态且处于传统家居行业,但PS仍维持在2.45倍,显著高于翰博高新。这表明市场已经将初芯系入主后的改革预期和资本运作价值计入股价。

· 翰博高新的错杀洼地:PS仅0.35倍,甚至低于制造业平均水平。市场尚未充分定价其“面板周期反转+杉杉重整期权+湿电子化学品转型”的三重逻辑。考虑到翰博高新Q3单季已实现盈利(1766万元),其基本面拐点已现,当前的极低估值提供了巨大的安全边际。

修复空间测算:对比同系兄弟公司,翰博高新具备巨大的估值修复弹性。若翰博高新的估值逻辑从单纯的“代工制造”向“初芯系资本运作平台”切换,其市值空间将被打开:

· 保守修复:若PS修复至1.0倍(仍远低于皮阿诺的2.45倍),对应市值约97亿元,较当前33.99亿元市值有185% 的上涨空间。

· 中性修复:若杉杉重整成功,业务切入偏光片领域,参考新材料行业平均估值及皮阿诺的PS水平(2.0倍),对应市值有望冲击190亿元。

· 结论:在初芯系三剑客中,翰博高新是唯一兼具“业绩反转”与“超低估值”的标的,随着12月20日杉杉重整节点的临近,其估值修复的赔率极高。

·

五、 东进世美肯:被低估的“现金奶牛”与技术引擎

市场往往聚焦于杉杉重整,而忽视了翰博联合初芯系收购韩国东进世美肯(Dongjin Semichem)在华工厂 的重大价值。这是公司“器件+材料”战略的基石。

1. 资产质地:全球龙头,高壁垒

· 市场地位:东进世美肯是全球湿电子化学品前三强,在LCD/OLED面板用蚀刻液、剥离液领域拥有绝对话语权,市场份额超10%。

· 技术壁垒:拥有上千种专有配方,纯度达ppb级,且与京东方等客户工艺高度绑定,新进入者极难替换。

2. 交易架构:技术转移是核心

翰博高新通过持有45.45%股权的“合肥芯东进”进行收购,交易总额约13.2亿元。

· 含金量:交易对价中包含技术支持费及本地化支援金约1.7亿元 。这证明翰博获取的是核心配方与工艺,而非简单的固定资产。

· 初芯协同:初芯系通过北京芯进科技及初芯瑞伯基金合计控股54.55%,在项目初期承担整合风险,未来有望推动翰博全资收购并表,成为股价的二次催化剂。

3. 业务协同:一张订单,双重收益

· 渠道复用:翰博营收70%来自京东方。收购后,可利用现有渠道同时销售“背光模组+湿化学品”,大幅降低销售费用。

· 盈利改善:湿电子化学品毛利率(30-40%)远高于背光模组(10-15%),将显著拉升公司综合盈利能力。

六、综合价值评估与投资策略

1. 多情景估值与投资建议

核心驱动:翰博高新的投资逻辑构建在三大核心驱动因素之上,形成“周期反转+期权博弈+资本赋能”的复合逻辑:

· 面板周期反转(Beta):行业供需格局改善,稼动率回升至80%以上,公司2025年Q3单季净利1766万元实现扭亏,业绩拐点确立,为股价提供安全垫。

· 杉杉重整期权(Alpha 1):翰博控股作为牵头方,联合京东方、TCL科技参与杉杉集团重整竞标。若成功中标,将实现从“背光模组”向“偏光片”的垂直一体化跨越,大幅提升估值中枢。

· 初芯系赋能(Alpha 2):初芯集团创始人尹佳音拥有深厚的硬科技产业整合经验(如赛微电子、皮阿诺案例),其通过“合肥芯东进”项目助力翰博切入湿电子化学品领域。初芯系的入局不仅带来了产业资源,更注入了强有力的资本运作预期,成为公司长期转型的核心引擎。

· 参与收购东进世美肯(Alpha 3):初芯系通过北京芯进科技及初芯瑞伯基金合计控股54.55%,在项目初期承担整合风险,未来有望推动翰博全资收购并表,成为股价的二次催化剂。

结论:无论重整结果如何,初芯系尹佳音的入局已为公司注入了“产业整合”基因。参考初芯系过往在赛微电子、皮阿诺上的运作路径,翰博高新作为其在显示材料领域的重要平台,未来在湿电子化学品等硬科技领域的资产注入和外延并购预期强烈,目前正临面板周期反转之际,无论是位置还是未来的想象力,30亿翰博高新都严重低估,极具投资价值。