我看阿里财报:巨大的代价和巨大的斩获

昨晚阿里公布2026财年Q2财报,今天大家议论很多。尤其是对三季度杀得眼红的外卖大战,如何评价阿里得失,有争议。

我来说说自己的一点思考,毕竟自己从上半年开始,就一直关注阿里和美团的即时零售牌局。

先上结论:战术上成本巨大,战略上目标达成。

三季度,阿里收入2477.95亿元,剔除出售高鑫零售,同比增15%,但经营利润同比降85%至53.65亿元。利润大降,最重要的原因,就是外卖大战烧钱,单季度阿里合计投入了三百多亿。

当阿里决定跟美团正面硬干时,已经对此做好了准备,牺牲短期利润,也在意料之中。关键得看这个钱花得值不值?

还是得让数据来说话。

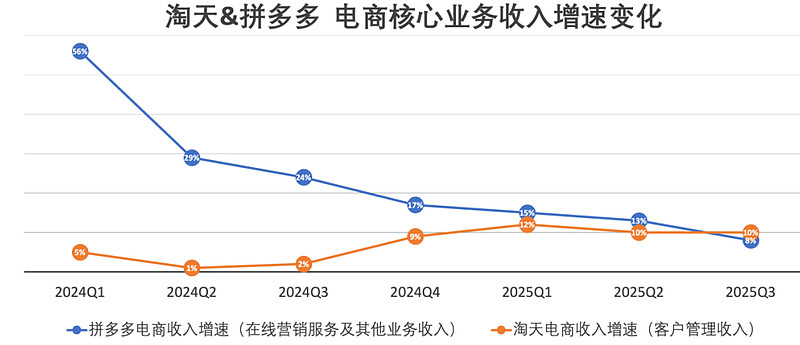

阿里中国电商业务增长9%,中国电商的客户管理收入增长10%,要注意这已经超过了同期拼多多在线营销收入8%的增长,拼多多的电商核心收入增速已经不及淘宝,难怪财报发布后暴跌。

单就闪购来看,的确高额投入,拖累了集团利润,更重要的信息是,淘宝闪购的UE(单位经济效益)正在提升。11月淘宝闪购的UE亏损对比7、8月已经降低一半。这个很关键,一旦即时零售的经营效益提升,就意味可以保持同样力度消费者优惠的同时,减少亏损。

闪购最新的每笔单价,环比8月上涨超过两位数,而且非茶饮订单达到75%以上。订单结构大大优化,刚开始廉价的茶饮占大头,现在正餐和消费品零售成主流,消费者开始在淘宝闪购万物。习惯养成,平台就能获得复利。

盒马、猫超的闪购订单环比8月增长30%。阿里电商生态的不同零售货盘,乘闪购的东风加速跑起来了。

淘宝APP的月活3季度突破了10亿,88VIP会员规模增长到5600万,这里面也有闪购的“功劳”。

当初阿里决定“不惜代价”打闪购这一战,战略目标很清晰:为淘天生态带来新流量、新用户、新购买习惯,三年带来万亿成交增量。

很明显,淘天战略目标达成了,当然,这是第一阶段,重在做大,追求规模效应,接下来就是做精做强,继续降低UE,运营好这10亿月活用户和5600万会员。阿里管理层也提到下一阶段将会聚焦高价值用户的经营、聚焦零售品类发展。

外卖大战烧300亿看似很多,其实经营效率提升了,10亿月活用户每人一年多贡献30元的利润,这不就填回来了么?

很多人算的是眼前的小账,但企业得算长远的大账。

即时零售不啻一场极具颠覆性的零售革命。淘宝闪购的真正价值,恐怕还没完全体现在昨晚的财报里面,我想明后年大家会更加看到“闪购”这步棋的高明。