乳制品一哥的成长性分析

最近几年来,我一直表达这样的观点。我更看好乳制品,而不是白酒。主要是我认为,白酒的成长性不好把握,消费量持续走低,另外,就消费趋势而言,明显可以看到,新一代人慢慢的不喝白酒了。而乳制品却符合消费趋势的变迁。

应小伙伴要求,今天二马聊聊乳制品龙头伊利,聊聊伊利的成长性及投资价值。

就伊利的成长性而言,我大致认为,伊利的成长性既有消费量提升的普适性增长,也有消费趋势迭代,所导致的结构性成长。

那么,具体而言,伊利都有哪些增长点呢?

1、奶粉业务持续高速增速

奶粉及奶制品业务一直是伊利业绩增长的中流砥柱,2017至今前三季度基本保持双位数增长,其中2025达13.74%。

在奶粉业务方面,伊利的成人奶粉市场占有率长期保持第一名,很好地迎合了老龄化及健康消费的趋势。2025年上半年,伊利的婴幼儿奶粉跃居零售市场第一名,市占率达到18.1%,同比提升1.3%。预计2030年成人营养品的整体规模将超过3000亿元,市场空间非常广阔。

伊利在奶粉业务的成功,既有对于细分市场的深耕,也有对于竞争对手的超越。

2、乳制品深加工市场广阔

乳制品正在从基础饮食向休闲社交、代餐佐餐、健康管理领域发展,未来市场的差异化机会在成人营养品,奶酪、B2B、深加工领域。预计到2030年,乳制品深加工领域的市场空间会超过3000亿,是中国乳制品行业未来重要的增长方向。

中邮证券指出,公司规划未来5-10年深加工业务达到百亿规模,营收占比10-20%,净利率5-10%。

3、国际业务

公司海外市场持续布局。以印尼、泰国为区域枢纽,伊利将冰淇淋业务辐射至东南亚、中东等18个市场,在印尼从行业第八跃升第一梯队;澳优产品出口到中东、美国等30多个国家,羊奶粉更是有着占据全球份额52%的绝对优势;新西兰业务单元则专注高附加值原料,产品出口40多个国家,高附加值产品占比从40%提升至60%。

4、利润率提升带来的增长

伊利的目标是2025年将利润率提升到9%,这个利润率目标是有实现路径的,可能的路径包括:产品结构优化,经营效率提升,其中2024年,伊利的销售费用是219.8亿,是其归母净利润(84.53亿)的2.6倍。这说明“降本增效”空间巨大,适度的效率提升就可以带来显著的盈利增长。

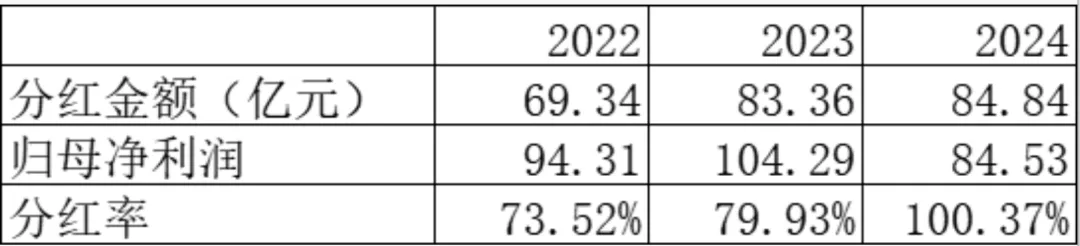

就伊利的投资价值而言,除了成长性之外,我们再看看分红率。成长性是公司创造价值的能力,分红则是公司分配价值的意愿。投资股票,这两者缺一不可。

过去三年,伊利的分红比例和分红金额持续提高。A股市场上,分红率超过70%的公司不多。

而且,最近伊利还发布了未来三年的股东回报规划:2025—2027年现金分红总额占归母净利润比例不低于75%,每股派息不低于2024年度的1.22元(含税),进一步提升长期股东回报的确定性。持续以丰厚分红回馈股东,不仅展现了伊利稳健的经营业绩和充沛的现金流,更彰显出管理层对公司长期健康发展的坚定信心。