海尔智家2025年四季度发生了什么

二马由之

· 陕西

海尔智家2025年归母净利润增速从2025年前三季度的14.65%,下降到全年的4.38%。其中四季度营收和利润双降。那么4季度,海尔发生了什么?

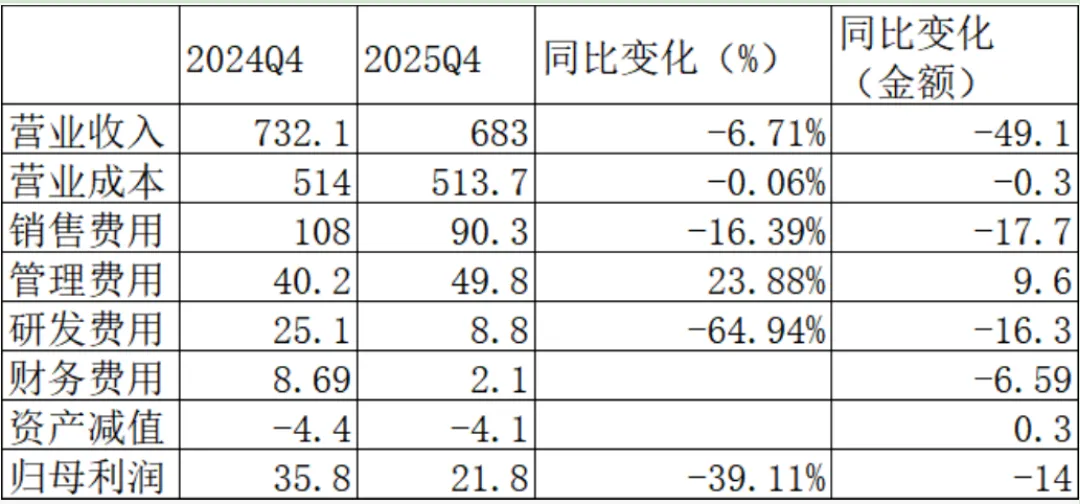

我们看下面这张表

四季度海尔营收下降6.71%,归母净利润下降了39.11%。

导致利润下降的最核心的原因有两个,一个是收入下降,但是成本没有降;另一个是管理费用大增。关于管理费用大增,公司的解释是欧洲白电平台人员优化补偿。

对于利润下降冲击最大的地方还是营收下降,而成本没有对应下降。这里面可能的原因如下:

2025年Q4铜价大涨,及2024年中国启动家电国补,形成了 2024年Q4的高基数,而2025年四季度国补基本没有了,因此国内收入下降。

另外,海尔国外营收占比已经达到50%,但是国外增长没有有效对冲国内下降。

2025年Q4,还有三个重要的拉升力量。销售费用同比减少17亿,研发费用同比减少16.3亿,财务费用同比减少6.6亿。合计减少39.9亿。即这三大块显著的成本压降,都没有抵住成本上涨、销量下降对于利润的冲击。

对此,我是这么理解的。短期肯定是坏事,但是长期有可能是机会。

在白电三强中,营业收入海尔(海尔营收约3000亿)是仅次于美的(美的约5000亿),高于格力(格力约2000亿),但是海尔的利润却明显低于格力。

这里面的核心问题是海尔这几年海外市场扩张迅猛,前期投入大,因此海尔的净利润率是比较低的。成本上涨对于海尔的冲击也远高于对于美的和格力的冲击。

但是未来,海外扩张到一个阶段后,规模效应逐步起来,海尔的费用及成本的压降空间是非常大的。

因此,单纯就家电板块的成长性看,短期海尔受原材料上涨冲击最大,长期海尔最具成长潜力。

当然,这里面也要求海尔管理层下决心去经营提效。