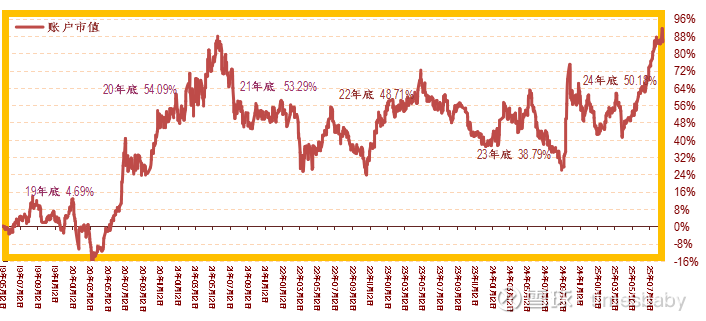

账户明细2025-08:静寄东轩,闲饮西窗

资本市场里持有长期投资观念的,比短期逐利者,有很强优势。究其原因,其一,长期主义是赚取企业发展的增量;短炒则为零和游戏,利润绝大部分来自其他交易者,而没有交易者是傻瓜,利冲必然引发难度提升。股价很难分析,企业相对容易看懂,买股票就是买企业的一部分,舍难取易而已。

其二,对于任何负责资金运用的人而言,成功必然导致衰退,随着成功次数增加,大溃败概率就越高。所以,发财要趁早,因为按照维珍航空老板的洞见:成为百万富翁的前提是先成为一个千万富翁甚或亿万富翁。对于幸运者,短线成功交易的代价隐藏在之后交易中;对于不幸的……那就没有然后了。没事别挑战正态分布,我们很难是那条长尾巴。对应策略有两条:慢慢变富和只富一次,以减少交易次数为代价规避犯错。因为股市是一个对短暂过客不利却对长期住户有利的场所。

其三,模糊才是王道,精确就是毒药,长期走势可以磨平很多杂波。傅里叶变换是大学时代绝大部分学生的噩梦,但股市波动或者说经济波动符合傅里叶变换。艾略特有个波浪理论,可以用傅里叶变换表达出来,其实用中学三角函数一样可以表达。艾略特因为过于具象,于是跌入“精确错误”的黑洞,但波浪理论在哲学层面是不错的。这点就如现金流折现法,我们用公式去算,各个变量搞成矩阵,一定是错的,但其作者希望表达的思路是对的。用达里奥的经济机械论,也许可以把问题说得简单一些——本人实在词穷,强忍着把数学公式写上来的冲动——达里奥认为经济波动是大中小几类波动的叠加。套进傅里叶变换表达的波浪理论公式,我们也假定由三类波动叠加(实际可以叠加4、5、6……无数个,只是越来越细碎,最终成为精确的错误),大周期是生产效率变化,中周期是行业变化,短周期是利率变化,由大到小,长期主义者抓住最大或次大波动(公式里级数最高的正弦曲线),而短期交易者盯住较小波动。大波动耗时长,但方向容易辨别,所以长期主义者在资本市场很难出现大错误。不出错或少出错,随着时间加长,盈利就确定,巴爷称为一辈子打十次卡。所以说,投资学到最后是哲学(其他学科也一样,宗教拿来见性成道就正确,拿来具象化去算命就错误),具象皆漏洞百出,惟抽象是本质,模糊才正确。马斯克要把AI(Grok Finance)用于投资分析,且开源,我觉得这次马老板在做无用功。

务虚的扯完,来点务实的。双汇,2013年收购Smithfield,奠定肉类卡特尔的底色。中美两地成本差,使得双汇ROE远高于国内竞业。自收购之日起,双汇ROE一直稳定在20%以上,完全不受国内猪周期影响。ROE十年以上20%,大A上市公司里屈指可数,双汇毋庸置疑是好企业,但成长性聊胜于无,近十年复合增速1.6%。现价蕴含未来增速为12%,显然如今股价虚高太多。与双汇同列ROE长期榜前十的承德露露,一样如此,增速比猪肉佬略强,年化3.7%,现价亦略高于其现金流折现值。好企业没有好价格,投资人只能等待。巴爷成名立万的几个案例,都有充要条件:前期股价大幅回落。补充一句,茅台也是这个问题,企鹅可谓同病但不相怜,企鹅投资人明显比一级致癌物投资人更有冲劲。但在资本市场中,如果大家有乐观共识那就要准备付出相当大代价。用比尔米勒的语言表达就是:价值投资是有很深裂度的方式。能不能成大事,要看能不能受得住,很多人没有这种定力和信念。

据说美联储9月降息概率较大,且有人认为会有75个点下浮。如果FED降息,则内房投机价值将凸显。宏观照应微观,我一直坚持的观点:美国进入降息周期,内房的苦难才能告一段落。另外,如果美国进入降息周期,可能引发美股牛市终结,因为降息不利于股市。

窃以为,在位企业家不该过度热衷于抛头露脸(目的是为自家企业做宣传的除外,比如马斯克、雷军),但很多企业家既要又要还要。企业存在的第一性是创造经济价值(逐利),不是为企业家本人邀名。马老师到处开会演讲时,阿里之后怎么发展?王老师爬山求学写书,万科之后怎么发展?有很强表演型人格的最好不要当企业家,辞职去拯救各大院线,不香吗?名与利,二者不可得兼,舍名而取利者也,不是谋取个人利益,是为股东谋利(顺便成就自我)。王石总正好倒置,取名不取利,上月还写了篇短文希望回归万科,算了吧。对于企业家,须认清自身责任。在精细化分工的今天,不专注等于慢性自杀。股东选你做CEO,不是希望来看一场演出,任何一个内卷的竞业都不会放过一个胡思乱想的同业,如果这家同业还拥有庞大资产,等若将一块腐肉放在秃鹫群中。

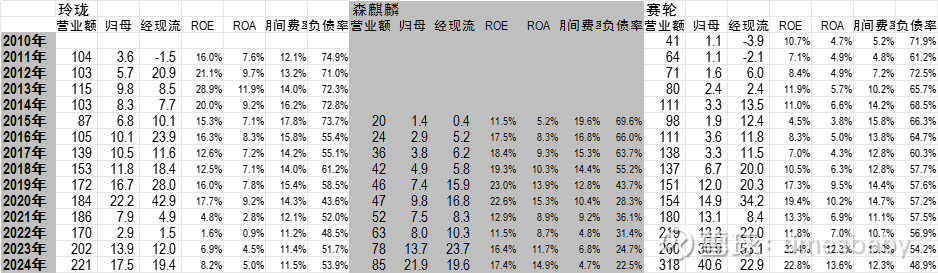

有些传统行业其实存在很强的科技创新,我最近看了中国轮胎企业,选了三家资产最大的(中策IPO太近,财务数据不够,其实他经营能力也不出挑)。中国轮胎已经实现跨国经营,关税壁垒与轮胎企业的基地布局,此消彼长式切磋早进入短兵相接。三家都是两头在外,且多地下子。赛轮有液体黄金技术,海外基地发力,ROE、ROA全面赶超。赛轮和森麒麟近十年,复合增速达到惊人的30%强。但森麒麟,资产负债率远低于同业,尤其期间费率低得离谱,自动化率之高,全球不做第二人想,妥妥的新智生产力。据其说非洲基地年产能1,200万条(初期600~800万条),在职员工606人,我觉得这就是显见的护城河。想起1969年美国有一家迷你钢铁公司投建首家短流程钢厂,采用电弧炉技术以废钢为原料,吨钢投资成本仅为传统高炉的1/4,人力需求减少30%,实现低成本扩张,他就是后来叱咤业界风云的Nucor。低成本配合长期主义,对于投资人就是戴维斯的一击又一击。森麒麟员工单位产出、单位利润率、薪资皆遥遥领先与竞业。虽对原材料价格波动缺乏抗冲击性,但其短短十来年跻身第一梯队的业绩,中国汽车业已经崛起,轮胎作为耗材,只会增量发展,我看好其未来,这类企业的下跌就是对投资人的无上关爱。

月末推荐两本商业读物。贝佐斯致股东信是其商业思想和亚马逊战略的集中体现,其中贯穿始终的灵魂就是“长期主义”。1997年亚马逊上市以来,贝佐斯每年都会撰写致股东信,直至2021年卸任。2000年互联网泡沫破裂,亚马逊股价暴跌八成,面临巨大财务压力。老贝顶住压力,坚持控制成本的同时加速增长的战略:利用技术提高效率,并将资金集中用于提升客户体验(如力排众议推行降价和包邮)。并在之后形成了增长飞轮效应:更低价格吸引更多客户,更多客户摊薄成本,进而允许更大降价空间。长期主义驱使亚马逊不断进入新领域,培育未来增长点。如今已成为明星业务的 AWS(云科技) 和 Prime会员,在诞生之初都是大胆赌注。在2019年信中提到AWS:“我们有一种预感,跟随我们的好奇心,承担必要财务风险,并开始建设——在我们继续进行时无数次地进行改造、试验和迭代。”这些新业务与核心电商业务相互促进,形成了强大的飞轮效应。2021年作为CEO的最后一封股东信中,对长期主义进行了扩展反思。首次明确提出亚马逊要成为“世界上最好的雇主”和“最安全的工作场所”,承认需要在为员工创造价值方面做得更好。长期主义不仅关注客户和股东,也关注重要利益相关者——员工的长期福祉。信中还阐述了 “创造大于消费” 的核心哲学,认为所有真正价值创造都源于发明和创新。鼓励员工保持独特性,因为“宇宙希望你成为普通人,千万别让它成为现实”。这种清晰的哲学与坚持的勇气,是贝佐斯成功的底层基因,财富只是做对事情后的附加值。

张一鸣已经登顶福布斯,回顾抖音崛起可以说是张一鸣在算法浪潮中,窥见了未来。他以算法为引擎,人性为燃料,助推抖音大杀四方。算法极大地提升了信息获取效率,但同时也制造了无数个时间黑洞。人类是在利用工具,还是被工具奴役?算法底层逻辑是“推荐你喜欢的”,这无形中筑起高墙,信息茧房将我们困在固有兴趣和观点里,加剧社会认知割裂。字节跳动是少有真正实现全球化的国内科技企业,书中描述的其全球化战略、本土化运营以及与不同市场监管者的周旋,是一部惊心动魄的商业博弈史,展示全球化进程中文化、政策和数据的复杂冲突。是经典的范式转移个案,证明了基于数据和AI的决策模式、极致的产品主义、以及拥抱全球市场的野心,能够爆发出巨大能量。App工厂式的试错策略和快速迭代能力,值得深入研究。

本人已买入滨江,寻机减持万科。万科减仓的资金,寻机买入森麒麟。当然,如果药明回到内在价值以内,还会再持有。孩子账户自2019年5月设立以来,总收益86.48%,今年24.17%。