美元信用、大宗商品与降息周期

文章介绍及免责声明:

本文主要从美联储降息周期、AI革命角度分析未来一年可能的获益标的,主要涉及创新药、黄金逻辑复盘,以及为什么看好部分大宗商品(主要是铜)。个人精力有限,不会面面俱到,其他大宗商品如煤炭石油等,后续文章也会展开分析。

投资有风险,入市需谨慎,本文不构成投资建议。

9月17日,美国联邦储备委员会结束为期两天的货币政策会议,宣布降息25bp,这是2024年12月以来,美联储首次重启降息步伐。

需要注意的是,本次美联储议息决议前,市场预计有超过80%的概率为降息25bp,有10%以上的概率为降息50bp,因此本次降息25bp的决议符合市场预期。

美联储利率决议+发布会+经济预测+点阵图:利率决议1年8次,通常在北京时间周四凌晨两三点发布结果。其中每季末的那次决议的声明中会公布经济预测和点阵图,半小时后再举行美联储主席发布会,其他几次决议只有决议声明。

2025年内,美联储还将在10月29日和12月10日公布利率决议。预计临近利率决议公布日,美元指数、黄金价格均会大幅震荡数日,投资者需要做好心理准备应对震荡。

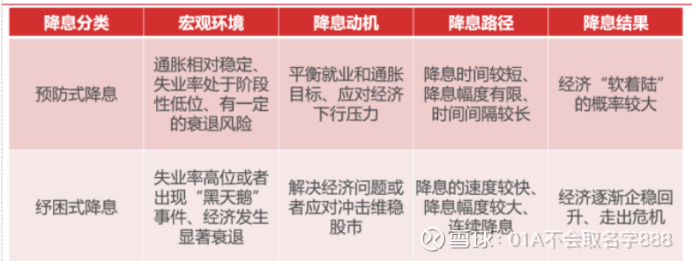

降息根据其发生时的经济表现可以大致分为两类,预防式降息和衰退式(或纾困式)降息。

预防式降息多发生于经济指标出现放缓趋势时,降息幅度小、持续时间短。宏观环境多为通胀相对稳定、失业率处于阶段性低位、有一定的衰退风险、或是面临外部风险冲击的情况。一般降息时间较短、降息幅度有限、时间间隔较长,最后的结果是经济大概率实现“软着陆”。

目前普遍认为,本轮降息周期为预防式降息,目的是为了防范经济增长放缓引发的经济衰退风险。目前有许多大V持有一种观点,目前美股和A股的市场P/E水平均达到了95%以上的分位点,后续可能会复刻20年前互联网泡沫的暴跌情形。诚然会存在这个可能性,毕竟巴菲特老爷子在今年以来不断抛售黄金、美国资产(美股、美债),加仓现金、石油资产。

不过本人的看法是无论是市场的资金面、技术面、情绪面,抑或是当前整个世界格局角度来看,并不存在明显的利空信号,只要不会出现突发性的黑天鹅事件,泡沫突然破裂的可能性并不大。

目前市场的主旋律仍然在于科技、小金属、贵金属,同时本次牛市(6月以来)也存在比较多的补涨标的,包括消费、红利、券商保险等。

由于本次降息仅为25bp,即便考虑鲍威尔的保守作风,我认为10月和12月美联储仍存在较大可能性继续降息。考虑到目前A股市场科技股票估值水平已经明显高估,因此本年的剩余部分,以小金属为代表的大宗商品可能会有比较多的表现空间。

传导路径:美联储降息—美元指数下降—美元信用受损—利好大宗商品、贵金属

首先,我们需要考虑为什么今年的牛市,利好科技、创新药、各类金属?他们之间是否具有关联?

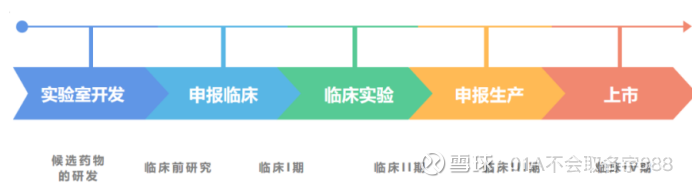

科技牛更多由技术驱动,同时也会收到市场的影响;创新药的上涨,一方面因为当前估值处在低位,另一方面创新药也是利率下降周期的受益标的,由于医药公司药物研发的特点,药物上市需要经过研发、申报、临床多个阶段。

在创新药通过临床检测上市获得收益之前,药企需要背负较多的负债,而负债的成本会取决于利率。这也能一方面解释为什么2021年以来利率上行周期,创新药估值不断下降。

图:恒瑞医药研发管线

大宗商品包括石油、煤炭、铜、铝等,贵金属包括黄金、白银。

一、贵金属

对于黄金而言,二战以来,世界普遍认为黄金能够发挥避险资产的作用,同时美元信用下降(等同于美元贬值)也利好黄金。最近数年来,央行购金行为也推升黄金价格。至于黄金牛市,只有最近2个月内黄金突破3500点,金价受益于降息周期,先前黄金涨价更多受益于供求关系的改变,包括央行购金行为、Covid、地缘政治冲突等。

对于白银而言,在我视角里更多充当黄金的小弟,大哥已经涨飞了,价格已经很贵了,资金选择相对地位的白银是很正常的事情。但是白银的主要问题在于性价比,前期的涨幅导致后续涨价空间有限,现在上车未必是最好的时机。

二、大宗商品

1.煤炭:自从煤炭2020、2021年牛市以来,煤炭价格已单边下跌接近4年,但是煤炭类股票价格下跌幅度却不及煤炭现货、期货跌幅,且目前尽管筑底,并没有出现主升浪。对于小资金而言煤炭并非最优选择。预期未来几个月内焦煤仍会在1100至1300震荡。

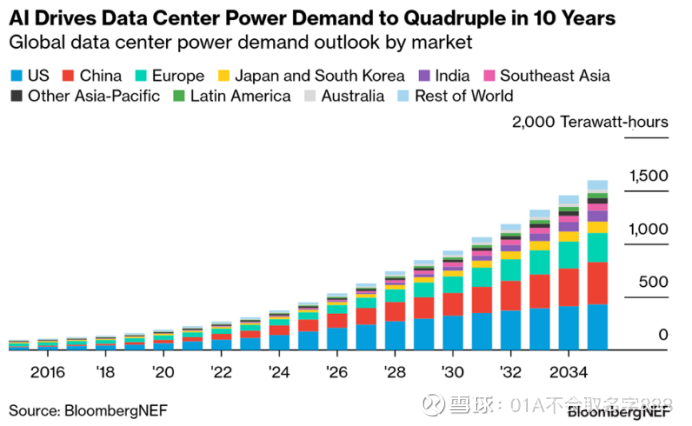

2.铜:当前铜价虽然处在历史高位水平,但是相比于黄金和科技,并没有出现明显泡沫信号。存在两方面驱动因素推升铜价,分别是降息周期和AI算力,前者是定价改变,后者是供求关系。

根据BNEF《全球数据中心用电需求展望》报告,2024年全球数据中心电力消费达370TWh。若将数据中心视为一个国家,其用电量已经超过英国等发达国家,成为全球第十大电力消费国。受AI发展驱动,预计未来十年数据中心电力需求将增长三倍至1,600TWh,占总电力需求4.4%。

根据彭博新能源财经预测,未来十年,新建数据中心每年将产生约40万吨的铜需求,并在2028年达到57.2万吨的峰值。在此期间,数据中心累计铜用量有望超过430万吨,仅略低于全球最大铜供应国智利的年产量。到2035年,铜供应量预计将达到2,900万吨,比预测需求少600万吨。根据彭博终端大宗商品价格预测,铜价在2028年将升至每吨13,500美元的高点(2025年10月2日铜价为10489美元/吨),届时铜可能占数据中心项目资本支出的近6%。

同时,美银全球商品研究团队近期发布一份研究报告,称当前全球铜市正面临“供应端扰动加剧、需求端逐步企稳、库存端持续低位”的三重支撑,全球前三大铜矿(埃斯康迪达、格拉斯伯格、卡莫阿-卡库拉)的运营问题,是铜供应短缺的核心推手,仅印尼格拉斯伯格铜矿的事故就可能导致2026年全球铜缺口扩大27万吨,而欧洲需求触底回升与中国需求企稳则为铜价提供了需求端支撑。

鉴于目前铜处在历史高位,但是由于美联储降息、铜需求增加,存在突破历史高位,开始主升浪可能性。铜龙头—洛阳钼业目前市盈率已经达到20,关税战以来,上涨已翻倍,铜股关键还在于标的的选择,如果未来铜价开启主升浪,那么洛阳钼业会进一步开始新高,如果没有上车的选手,也可以考虑相对低位品种。$云南铜业(SZ000878)$ $洛阳钼业(SH603993)$ $XD紫金矿(SH601899)$