【公司深度】从“升降桌”到“机器人”,捷昌驱动如何成为隐形巨头

💰 一个有深度又能让普通投资者都看懂的财经专栏

快速阅读

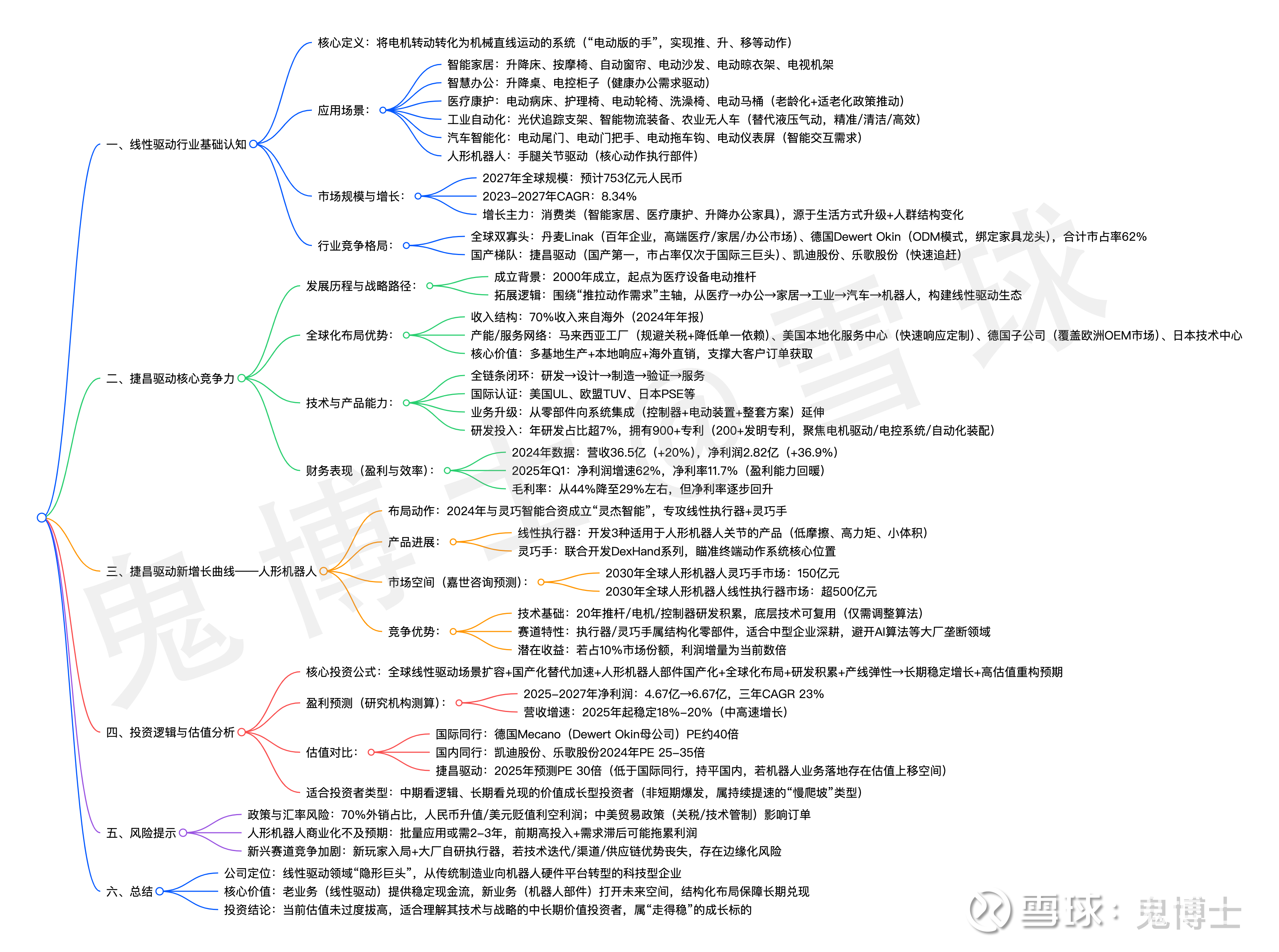

大家好,今天我们来聊捷昌驱动。大家有没有想过一张能升降的办公桌,一个电动的病床,甚至是未来那个能帮你端茶递水的人形机器人,它们背后其实都有一个低调但关键的技术,线性驱动器。你可能没听过这个词,但你很可能每天都在跟他打交道。今天我们就来聊聊一个非常有意思的赛道。它并不是那种流量特别大的概念股,也不是炒的火热的AI大模型或者新能源,而是一个被无数投资人称为隐形产业链核心的方向。线性驱动系统,再具体点就是电动推杆。而我们要重点分析的主角结果驱动就是这个领域里目前市值最高、布局最全、技术最成熟的中国公司。

说到这里,你可能会想,电动推杆不就是推拉一下,怎么就值这么多钱?别急,我们先从这个产业到底在做什么讲起。所谓线性驱动器,说白了就是把电机的转动变成机械系统的直线运动。你可以把它理解成一个电动版的手,他的工作就是帮你完成推一下、升起来、移动过去这类动作。

别小看这几个动作,现代社会里越来越多的产品都要实现智能化、自动化,这背后基本都要靠这种会动的结构件,那它到底应用在在哪些地方?我们简单扫一圈,你就能发现它无处不在。比如智能家居升降床、按摩椅、自动窗帘、电动沙发、智慧办公升降桌、电控柜子、医疗康护、电动病床护理椅、轮椅轮椅、工业自动化光伏追踪支架、智能物流装备、汽车智能化电动拖车钩、电动尾门、人形机器人手腿关节的动作,全靠它驱动。它的价值就在于随着各个领域都进入智能化、电动化,原本是机械的地方也要开始自己会动,而线性驱动器就是让这些设备动起来的核心。所以你看,别看它小,这可真不是个简单零件。

根据我们的预测,到2027年,全球线性驱动市场规模将达到753亿元人民币,2023到2027年复合增长率高达8.34%。增长最快的不是什么工业机器人,而是消费类,比如智能家居、医疗康护、升降办公家具这些场景为什么增长这么快?两个词,生活方式的升级和人群结构的改变。

先看升降办公桌这块可能你自己也在用,你发现没有?最近几年,关于坐久了伤身、颈腰椎问题健康办公的讨论越来越多。根据调研,中国有百分之分之94的打工人存在健康困扰,平均每人有5.4个问题,其中最常见的就是颈椎、腰椎问题。而升降桌这种可以让你坐着干会、站着干会的桌子,就迅速成了新刚需。

不仅是我们国内,包括google、苹果、facebook这些美国科技巨头都早早就为员工配上了电动升降桌。根据google串子的数据,美国用户搜索standing desk的热度在近年持续上升。这背后其实是一个巨大的消费升级趋势,企业在健康办公上的投入从软支持走向了硬配置。而升降桌之所以能升起来,靠的正是线性驱动系统。所以大家明白白了吧,这波健康办公浪潮本质上也在推动线性驱动的需求。再来看医疗康复领域,这个方向的核心关键词是老龄化和适老化改造。根据联合国的数据,2024年全球65岁及以上的人口占比已经超过10%,中国的这个比例更高,达到了15.6%。

而老年人最需要什么,不是高科技的复杂系统,而是安全、便利、可控的日常辅助设备,比如电动病床、护理床、洗澡椅、电动马桶、废气电动轮椅等等,这些设备里面最关键的动力系统也是线性驱动装置,国家也非常支持这类银发经济相关的产品发展。从2019年到2024年,几乎每年都有政策出台,鼓励养老设备的适老化智能化和国产化,最新的一条是在2024年7月,国务院发文明确提出要用3000亿的超长期特别国债资金,支持包括居家适老化改造的设备换新。这对整个线性驱动行业来说,就是一场政策红利。

还有一个场景,大家经常忽略智能家居,你可以想象一下未来的家里,从窗帘、沙发到床垫、洗衣架,甚至电视机架,全都可以根据人的习惯自动升降、滑动、变形,这种懒人经济背后也是线性驱动器的天地。根据stata的数据,2023年全球智能家居市场规模约为1348亿美元,预计到2027年突破2000亿美元。而就算线性驱动在这些设备中的平均单价很低,只要渗透率提升一点,就是一个百亿级的新市场。

此外,我们还要说两个工业级别的大赛道,一个是工业自动化。现在很多制造场景正在从传统的液压气动系统升级。为更精准、更清洁的电动执行系统,电动线性驱动器相比气动设备具备更高的控制精度、响应速度、能源效率,而且不需要大型气源和维护。所以你会看到越来越多智能制造、光伏跟踪、智能物流装备,甚至农业无人车都在使用这种驱动系统。

另一个是新能源源车领域,这里不是讲动力电池,而是智能开闭系统。比如电动尾门、电动门把手、电动拖车钩、电动仪表屏。你别以为这是花里胡哨,这是智能汽车人机交互体验的一部分,而线性驱动器恰好是这些结构动作的执行核心。所以你现在大概明白了为什么原本一个不起眼的机械装置,今天能成为智能加制造时代的硬科技代表之一。它像是一把万能钥匙,可以插进各种智能产品,赋予它自我动作的能力。而捷昌驱动正是中国目前最有机会抓住这一波红利的领军公司。

当然你也许会会问一句,那外国人不做吗?有,而且做得早。这个产业最早是欧美搞起来的,丹麦的Linak德国的Dewert Okin是目前的绝对龙头,但中国企业正在后来者居上。比如捷昌不仅产品性能已经接近国际标准,而且价格便宜、定制快、交付快、适应力强。更重要的是它正在从ODM走向品牌化、智能化。接下来我们会继续讲讲它是如何从一家小公司变成出口70%产值,全球布局切入人形机器人的科技制造小巨人,以及我们最关心的它到底值不值得投资。

如果说线性驱动器是一个被忽略的风口,那么捷昌驱动就是那个悄悄架起风口梯子的人。你可能听过很多专精特新的制造业公司,但像捷昌这样能把一个小小的推杆产品做出口碑、做出市占率、做出全球化战略的并不多见。而更值得注意的是,他现在不仅在守住老本行,还开始往一个超级高成长的新赛道里冲,那就是人形机器人。

这家公司到底是怎么做到的?我们来拆解一下它的关键成长逻辑。首先,解唱的起点非常传统,2000年成立,一开始是做医疗设备的电动推杆,典型的工厂出身,但他在发展的每一步上都踩得很稳。不炒概念,不搞一夜爆红,而是围绕一个核心技术不断往外扩拓展。你看它的发展路径其实非常清晰,从医疗、办公、家居、工业、汽车、机器人,每进一个领域都是顺着推拉动作需求这个主轴去拓展的,形成了完整的线性驱动生态。但光技术好还不够,要成为行业头,还得有规模交付能力和市场渗透力。

协商最大的优是在于它早早就出海了,甚至可以说它是很多国产中小科技股里最早完成全球化布局的一批公司。根据2024年年报结果,70%的收入来自海外。它在美国、德国、日本、马来西亚、印度等多个国家设有子公司,海外产能布局非常完整。比如,他在马来西亚设了工厂,是为了降低对中国制造的单一依赖,同时规避美国对中国商品的加税风险。他在美国设立本地化服务中心,是为了更快响应客户做定制化产品,而德国子公司则是为了覆盖欧洲OEM市场。这种多的生产加本地响应加海外直销的打法,放在一个百亿市值的公司上,你很难说它不是一家小而强的跨国企业。而这种全球交付能力是它接触大客户订单的关键支撑。

你可以注意到线性驱动这个行业其实门槛不低,为什么?因为它高度定制化做不到标准化批量生产。每一个客户不管是买电动床的,还是做升降办公桌的,还是要给机器人装关节的,都对性能、体积、噪音控制方式、电压电流等参数有独特要求。这就意味着厂商不仅要有设计能力,还得有高柔性的产线,有足够高的响应速度,才能真正借助订单。

捷昌能做到的核心原因是它已经形成了从研发、设计、制造、验证、服务的完整闭环。它的产品已经通过了美国UL欧盟TUV日本PSE等一大堆国际认证。客户一看这标准就知道可以信得过。而且他已经不满足只做零部件,而是正在往系统集成能力上发展,做从控制器电动装置到整套系统的打包方案,这个策略跟化为搞软硬一体其实是一个逻辑。

那节昌有没有什么真正具有爆发性的突破?有,而且正在发生。2024年开始,结昌重点布局了机器人核心部件这个领域,它和灵巧智能合资成立了一家叫灵杰智能的公司,专攻两个方向,线性执行器和灵巧手。这两个东西是人形机器人最核心、最贵、最难做的模块。根据嘉世咨询的数据,机器人总成本里,执行器这块能占到60%,其中光线性执行器就能占39%。

为什么?因为这块既涉及力学结构,又涉及精密控制系统,电机电流反馈、传感器融合,一般公司根本搞不定。杰昌在这块其实有天然优势,他做推杆、做电机、做控制器已经20年了,等于把底层基础打得非常扎实,现在只是换个可调个算法就能走向机器人应用。所以你可以看到它短时间内就已经开发出了适用于人形机器人关节的三种线性执行器,主打低摩擦、高力矩、小体积,还联合灵巧智能开发出了DexHand系列的灵巧手,目标就是要卡住人形机器人终端动作系统这个最关键的位置。

你说这是不是捷昌的新增长曲线?没错,而且这条曲线很有可能在未来几年开始指数级释放。我们目前看到包括特斯拉的optimus、优必选、傅立叶、小米等都在密集推进人形机器人项目。如果捷昌能在执行器、灵巧手这些环节中。切进去,它就能吃到机器人红利,不仅打开国产替代的空间,还有机会参与全球供应链。

那我们回过头再看他的财务数据,会发现这家公司不像传统制造业那样利润薄薄,成长慢。2024年他营收36.5亿,同比增长20%,净利润2.82亿,同比增长36.9%。2025年Q1净利润增速更是高达62%,说明在降本增效和新业务拓展上的成效非常显著。而且毛利率虽然比之前下降了一点,从44%滑到29%左右,但净利率却在逐步回升,2025年Q1达到了11.7%,可见盈利能力正在回暖。

而这一切的底层逻辑和它的研发投入密不可分,你想这家公司每年研发占比高达7%以上,还拥有九百多项专利,其中有两百多项是发明类,很多是电机驱动结构、电控系统、自动化装配系统方面的核心技术。这种硬科技属性不是靠堆设备能造出来的,是靠持续十几年的深耕才能打下的技术护城河。对投资资者来说,这种公司最大的价值在于,它看起来像传统制造业,但本质上是个科技含量很高的工程系统公司,是那种典型的被低估的智能硬件入口。而且在科比公司里面,它的估值并不高,我们看它2025年的预测市盈率大概是30倍左右,低于国际同行平均估值,甚至低于部分家居硬件公司这个估值水平。在当下这个充满不确定性的市场环境里,其实已经非常友好。而一旦机器人业务落地,公司整体估值模型就会被重构,逻辑就不是线性增长,而是平台型公。所以捷昌驱动真正的看点是,它既能守住制造业的利润基本盘,又能踩上科技化、机器人化这波智能运动的大趋势,你可以把它想象成机器人运动神经系统中的基础平台,它做的是让东西动起来的技术,而这是所有智能设备共同的底层需求。聊到这里,很多观众可能已经开始心动,杰昌听起来确实不差,是不是现在就可以直接买入了?

但我们做投资不能只看有没有想象力,还得看它能不能兑现。一句话总结,好故事不一定等于好投资。接下来这部分,我们就从几个关键维度一步步来拆解,截仓驱动到底值不值得投,它的成长性公式能不能真正落地,我们先从可比公司说起。

从全球来看,线性驱动系统这个行业目前处于老牌外资主导、国产快速追赶的结构格局。全球主要玩家中,丹麦的Linak德国的Dewert Okin是双寡头,合计占据了62%的市场份额。Linak成立于1907年,已经是一家百年工业企业,主要吃的是医疗、家居和办公三大高端市场。Dewert Okin则更偏向大客户,ODM与全球很多家具龙头有合作,两家公司都有海外工厂和强大供应链系统。那颉昌跟他们比差在哪?主要有两点,品牌力和高端渗透率。但在技术交付能力和成本控制方面,杰昌其实已经非常接近了。尤其是中国线性驱动企业近年来不断追赶,像凯迪股份、乐歌股份也在进场。但捷昌目前市占率仅次于前三大国际厂商,属于国产第一梯队。

从估值来看,Linak背后的母公司并未上市,Dewert Okin归属于德国上市集团Mecano,其估值大约在40倍左右。而国内可比公司如凯迪股份、乐歌股份在2024年普遍给予25到35倍之间的PE水平,而捷昌2025年预测PE仅为30倍左右。考虑到它正在从传统线性驱动延伸到机器人硬件平台,如果成长兑现,未来估值中枢上移是有空间的那捷昌未来三年的增长逻辑到底长啥样?我们来看它的盈利预测,根据研究机构测算,捷昌2025年至2027年的净利润将从4点六七亿增长到6.67亿,三年复合增长率达到23%左右,这在一个传统制造业公司身上其实是非常罕见的。而它的营收率预测则从2025年起稳定维持18%-20%的年增长,保持在中高速发展阶段。换句话说,它不像很多科技股那样今年翻倍,明年腰斩,它是那种慢慢爬坡但持续提速的类型,比较适合中期看逻辑、长期看兑现的价值成长投资者。

不过,真正让这这个预测更可信的是两个大级别的外部变量在加持。第一个变量是人形机器人产业真正进入商业元年。你可能已经注意到,从2023年下半年开始,不管是特斯拉、优必选、WalkerX,还是小米、华为、富立叶、宇树,他们都在密集的推动人形机器人的试验,上台发布和量产计划。

为什么大家突然这么着急做机器人?一个很关键的背景是劳动力成本的持续上升和低端重复性工作的自动化动画替代需求开始爆发,叠加生成式AI的发展,让人机协作成为可能。机器人有脑有手有脚才变得现实,而捷昌此时切入执行器加灵巧手两个最核心的部件,本质上是切中整个机器人产业链中最最贵但又最容易形成标准化的部分。根据嘉视咨询预测,到2030年,全球人形机器人灵巧手市场规模将达到150亿元,线性执行器市场超过500亿元。更关键的是,这部分不像视觉识别、AI算法那些靠大公司垄断,它更像一个结构化零部件产业,更适合中型企业深耕突破。杰昌未来只要在这个市场里做到10%的份额,利润增量将是现在的好几倍。

第二个变量是全球制造业重构带来的本土替代加本土交付新逻辑,很多人以以为制造业全球化已经是老生常谈,但从过去两年的趋势看,去中国化和在本地化其实正在倒逼一批中国制造业公司做出战略调整。捷昌就是典型的先知先觉者,他在马来西亚工厂、美国子公司、日本技术中心,不是为了显摆,而是为了把生产和服务搬到客户身边,提高供货稳定性,同时规避关税、汇率、地缘政治等风险。换句话说,在未来的制造竞争中,谁能做到本地化快速响应加全球化研发能力,谁才是真正有竞争力的供应链节点,捷昌的全球化产能布局反而成了它的估值护城河之一。

当然了,说了这么多机会,我们也得老实说说风险,任何一家成长型公司,特别是制造业转型型公司,都不能脱离大环境来看。首先是政策与汇率的双重扰动风险。结账外销占比超过70%,这意味着人民币升值对它是利空,美元贬值也会影响它的账面利润。同时,中美贸易政策如果出现新的不确定性,比如关税调整、技术出口管制等,也可能对其海外订单产生波动。

其次是人形机器人商业化节奏不及预期的风险。现在大家都在画大饼,但真正实现批量应用的时间窗口可能还要2到3年,如果公司在前期投入太多,而下游需求迟迟不上量,就会各类整体利润表现。还有一个容易被忽略的风险是新兴赛道内的竞争加剧,随着人形机器人、智能硬件成为新热点,会有越来越多的新玩家入局,甚至大厂可能也会自研执行器系统,如果结果不能再继技术上持续迭代,在渠道和供应链上维持优势,很可能会被边缘化。不过我们也要平衡的看待这些风险,正因为市场对这些潜在风险有担忧,杰昌的估值才没有被情绪过度拔高。也正因为如此,对于真正理解这家公司技术能力和战略逻辑的投资者来说,当前可能是一个更便宜的入场阶段。

最后我们回到那个核心问题,结果的成长性公式到底能不能兑现?我们现在看到的这个公式大致可以写成这样。全球线性驱动应用场景持续扩容,成本土代进程加快,成人形机器人部件国产化加速,成公司自身全球化布局加研发积累,加产线弹性长期稳定增长加高估值重构预期。

这个公式听上去复杂,但它背后的逻辑很清晰,杰昌不是靠一锤子买卖去博成长,而是通过结构化的布局,不断拓展边界,让老产品保持稳定现金流,让新产品打开未来空间。所以,如果你是一个偏好中长期价值的投资者,那么结果也许就是那种看起来没什么爆点,但却很容易持续兑现的好公司。它不是跑得最快的,但可能是走的最稳的。