兜兜很耐心

· 安徽

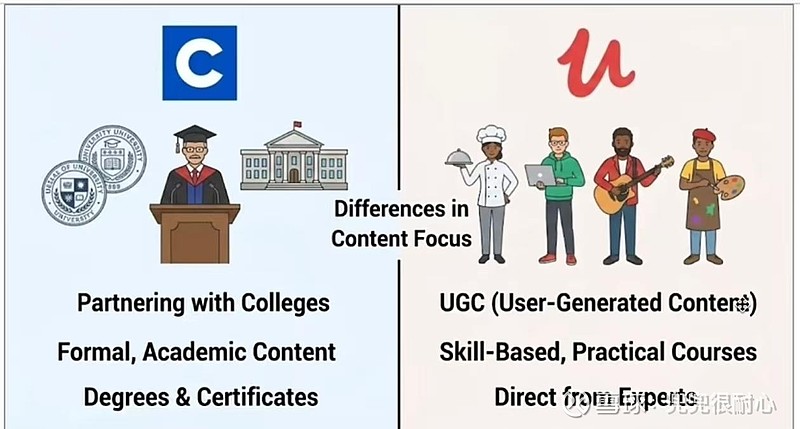

$Coursera(COUR)$ 看了一下Coursera和Udemy的合并,我大概看了一下这家公司的业务,去reddit上浏览了几个博主的观点, Coursera更多的是面向B端,而Udemy更多的是面向C端,两家合作能削减成本、资源共享、两家往AI内容方面发展。

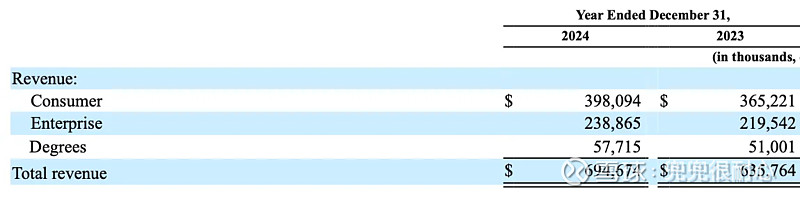

以下是Coursera主营业务:

以下是Coursera主营业务:

1)消费者业务(C端):个人职业技能提升、学历深造,收入来源为证书费、学位学费、Coursera Plus订阅费,通常每年约399美元,占总收入约60%;2025年Q3同比+13%

2)企业业务(B端):企业员工技能提升与培训管理,Coursera for Business(含AI定制课程、技能路径、学习跟踪),占总收入约40%;2025年Q3同比+6%

3)Degree:通过与大学合作获得收入,从Online Degree和Master项目中获得学费分成,占收入的剩余部分(贴一张2024年的图,不是最新的,但是也够分析他的主要收入了)

风险点

风险点

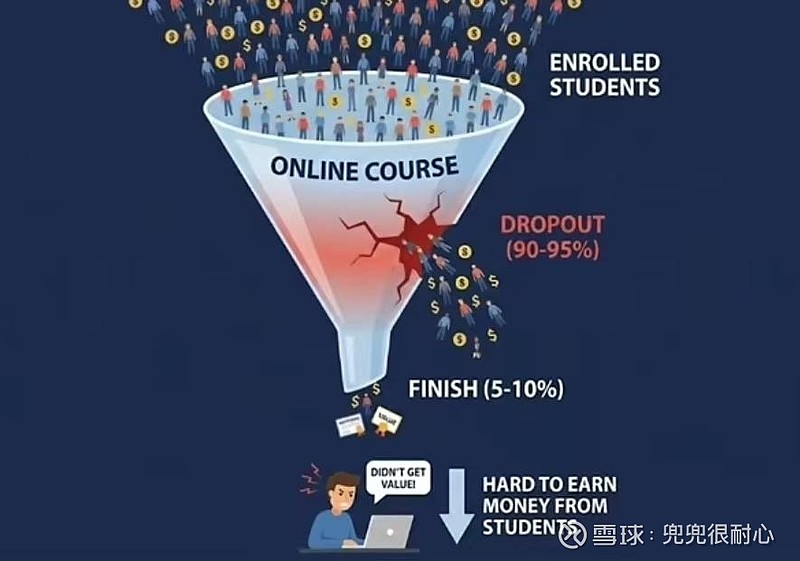

1)用户复购率低,据说90~95%的用户没有完成课程 (学习是一件枯燥的事情,没有游戏和Gambling成瘾)

2)学生群里普遍消费能力低

3)约 24% 的收入依赖于前五大合作伙伴(如 Google、Amazon)

4)最近几年大厂裁员,减少了HC抑制了对于在线课程的需求(是不是有很多转码的需要大厂认证?)。